光学镜头行业具有较强的下游联动性,行业的发展与下游应用领域的市场需求和发展趋势变化紧密相关。目前,智能手机、安防视频监控、车载成像系统是光学镜头三个最大的下游应用领域。同时,智能家居、无人机、视讯会议、VR/AR 设备、运动 DV3DSensing、计算机视觉、数码相机/摄像机等新兴消费类电子以及机器视觉等不断扩展着光学镜头应用领域的广度和深度。

(1)安防视频监控

①全球安防视频监控设备市场概况

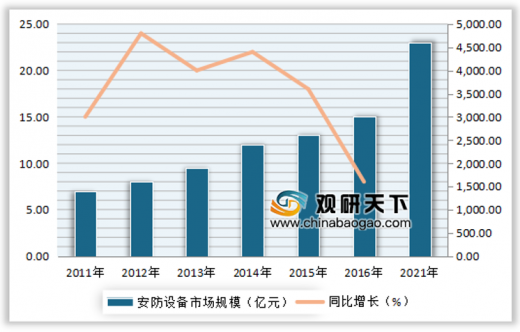

安防设备主要应用于视频监控、防盗、楼宇对讲、防爆与安检等领域,其中视频监控类产品是安防设备市场最为重要的组成部分之一,其产值在安防设备产品中的占比过半。2011-2016 年全球安防视频监控设备市场五年间的复合增长率为 18.10%,2016 年总体规模已达到 3,010 亿元;未来几年,全球安防视频监控设备市场仍将保持高速增长,预计 2021 年全球安防视频监控设备市场总体规模将提升至 4,600 亿元,其中中国安防视频监控设备市场规模 1,693 亿元,占全球市场的 36.8%。

参考观研天下发布《2019年中国光学镜头市场分析报告-市场深度分析与发展前景预测》

②安防视频监控领域光学镜头市场概况

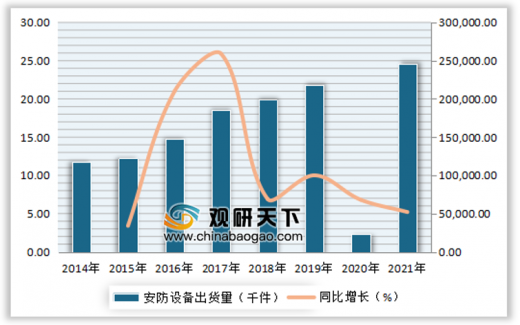

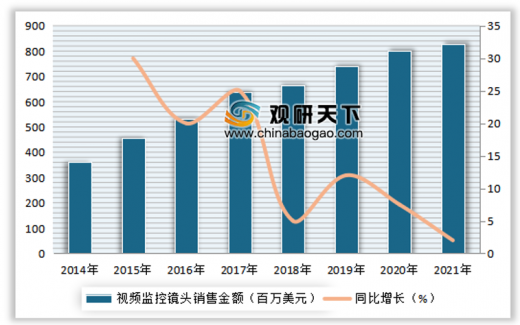

光学镜头是安防视频监控摄像机的核心部件,对成像质量起着关键性作用。近年来,随着全球安防视频监控设备市场规模的不断扩张,相关的光学镜头市场也迎来了快速成长期。TSR 研究报告显示,全球安防视频监控领域镜头的出货量由 2014 年的 11,800 万件增长至 2016 年的 14,760 万件,复合增长率为 11.8%;预计2017-2021年间全球安防视频监控领域镜头的出货量的复合增长率仍将保持在7.2%左右,至2021年全球安防视频监控领域镜头的出货量将达到24,550万件;销售金额由 2014 年的 3.62 亿美元增长至 2016 年的 5.31 亿美元,复合增长率为 21.1%;预计 2017-2021 年间全球安防视频监控镜头的销售金额的复合增长率仍将保持在 6.6%左右,至 2021 年全球安防视频监控镜头的销售金额将达到 8.27 亿美元。

全球安防视频监控镜头市场呈现出如下几个特点:

一是定焦镜头仍是主流,变焦镜头(以 3 倍变焦为主)增长迅速:TSR 研究报告显示,定焦镜头出货量占比将从 2016 年的 74.42%下降到 2021 年的

68.00%,但定焦镜头仍是安防视频监控镜头的主流;变焦镜头(以 3 倍变焦为主)增长迅速,变焦镜头出货量占比将从 2016 年的 25.58%增长至 2021 年的 32.00%。

二是市场越发青睐高清镜头:高清镜头(主要指分辨率为 1080p 或 4K 的镜头)的出货量占比将从 2016 年 66%提升至 2021 年的 76%,其中,分辨率为 1080p 的镜头仍将是市场主流,在未来 3 年内出货量占比将一直保持在 70%以上;标清镜头(主要指分辨率为 480p、720p 或 960p 的镜头)的出货量占比将停滞甚至下滑。

三是安装于网络摄像机的镜头数量超越安装于闭路监控摄像机的镜头数量:TSR 研究报告显示,2017 年安装于网络摄像机(IPC)的镜头数量首度超过安装于闭路监控摄像机(CCTV)的镜头数量,预计到 2021 年时,安装于网络摄像机(IPC)的安防视频监控镜头占比将升至 78.30%。

四是中国光学镜头厂商逐渐成长为全球市场中的主导力量:得益于中国安防视频监控市场的迅速成长,中国光学镜头厂商已成为市场的主导力量,2017 年安防视频监控镜头出货量前十大厂商中,中国厂商已占据八席,分别为宇瞳光学、舜宇光学、福光股份、福特科、力鼎光电、利达光电、联合光电、凤凰光学,合计市场占有率近 90%。此外,经过十多年制造技术沉淀和经营经验积累,联合光电、福光股份、力鼎光电等一批中国厂商也在不断提升自身在产业链中的核心竞争力,在高清分辨率、超低照度、宽动态范围图像(HDR)、日夜共焦、红外热成像等行业前沿技术领域不断加大投入,逐步追上甚至赶超腾龙、富士能、CBC 等日本厂商,并在高附加值的中高端市场与之展开竞争。

(2)车载成像系统(又称:车载镜头)

根据 TSR 研究报告显示,车载镜头出货量从 2014 年的 4,523.4 万件增长至 2016 年的 7,414.3 万件,复合增长率 28%,未来几年出货量将从 2017 年的 8,880.7 万件增长至 2021 年的 14,319.2 万件,复合增长率 12.7%;销售金额从 2014 年的 3.03 亿美元增长至 2016 年的 3.95 亿美元,复合增长率 14.2%,未来几年销售金额将从 2017 年 8.00 亿美元到 2021 年的 10.59 亿美元,复合增长率 7.3%。

车载镜头厂商除了必须满足 IATF 1694913质量体系标准外,还需要不断地革新自身的产品线,推出在成本和性能均能满足市场需求的产品。目前车载镜头市场仍以日系、美系光学厂商为主,2017 年全球车载镜头出货量前七大厂商仅有舜宇光学一家中国企业。

(3)新兴消费类电子

消费类电子产业在此次浪潮中迅速成长,不断拓展着光学镜头的应用领域,推动着光学镜头产品和技术的发展。

①智能家居

作为消费者感知的高频场景的家庭住宅成为了物联网在消费领域应用的前沿,智能家居设备不断涌现并逐渐渗透至家家户户,涌现了智能可视门铃、智能锁、智能家用摄像机等智能家居产品。根据 Market Research Future 的研究,2017-2023 年全球家用摄像头市场的年复合增长率预计将达到 11%,预计到 2023 年其市场规模将可达到 80 亿美元 。

智能门铃是国际互联网巨头的又一竞争领域,如亚马逊旗下的 Ring、谷歌旗下的 Nest 均是专业的智能门铃公司。根据 Technavio 的研究,预计 2018-2022 年全球智能门铃市场将迎来飞速发展,年复合增长率高达 69%,增长 35.91 亿美元 。

②视讯会议

根据 Frost & Sullivan 的数据,预计全球视频会议市场将于 2019 年达到 79.0 亿美元,2015-2019 年保持 15.1%的年复合增长率;中国的视频会议市场预计 2019 年市场将达到 10.0 亿美元,2015-2019 年保持 18.9%的年复合增长率。 。

③无人机

近年来,随着开源飞行控制系统 日益完善、相关产业配套带来的核心部件成本降低以及消费者消费观念的改变等因素综合影响下,无人机市场呈现出爆发式的增长。无人机根据用途可分为军用、专业级(工业级)、消费级三大类,其中:专业级无人机是应用于农业植保、电力巡检、安防等领域,消费级无人机主要用于航拍、娱乐等方面。

根据 UBM Market Research 研究报告,全球无人机销售量从 2014 的 39 万架增长至 2018 年的 182 万架,复合增长率 47.0% 。

④VR/AR 设备

近年来,VR/AR 软硬件与服务市场呈井喷态势,市场研究机构 IDC 数据显示,2016 年 VR/AR 软硬件与服务市场规模 61 亿美元,预计 2017 年为 139 亿美元,较 2016 年翻了一番;到 2020 年,全球 VR/AR 软硬件与服务市场规模将有望达到 1,433 亿美元 。

(4)机器视觉

根据 Automated Imaging Association 发布的统计数据,2015 年,全球机器视觉系统及部件市场规模是 42 亿美元,同比增长 10.5%,预计 2018 年,全球机器视觉系统及部件市场规模将达到 50.4 亿美元,年均复合增长率 6.27% 。

在欧美发达国家,机器视觉产业较为成熟,已进入了稳定增长期,美国、德国、日本等国家渗透率较高;龙头品牌有康耐视、基恩士等。在我国,不管从应用范围还是企业数量与规模而言,机器视觉的渗透率仍处于较低水平;近年来,随着《2025 中国制造》国家政策的实施,各行业自动化、智能化水平不断提高,机器视觉迎来了快速增长;同时中国市场涌现出一批机器视觉品牌及其产业链上下游配套企业。

(1)安防视频监控

①全球安防视频监控设备市场概况

安防设备主要应用于视频监控、防盗、楼宇对讲、防爆与安检等领域,其中视频监控类产品是安防设备市场最为重要的组成部分之一,其产值在安防设备产品中的占比过半。2011-2016 年全球安防视频监控设备市场五年间的复合增长率为 18.10%,2016 年总体规模已达到 3,010 亿元;未来几年,全球安防视频监控设备市场仍将保持高速增长,预计 2021 年全球安防视频监控设备市场总体规模将提升至 4,600 亿元,其中中国安防视频监控设备市场规模 1,693 亿元,占全球市场的 36.8%。

参考观研天下发布《2019年中国光学镜头市场分析报告-市场深度分析与发展前景预测》

全球安防监控设备市场规模

数据来源:中安网

光学镜头是安防视频监控摄像机的核心部件,对成像质量起着关键性作用。近年来,随着全球安防视频监控设备市场规模的不断扩张,相关的光学镜头市场也迎来了快速成长期。TSR 研究报告显示,全球安防视频监控领域镜头的出货量由 2014 年的 11,800 万件增长至 2016 年的 14,760 万件,复合增长率为 11.8%;预计2017-2021年间全球安防视频监控领域镜头的出货量的复合增长率仍将保持在7.2%左右,至2021年全球安防视频监控领域镜头的出货量将达到24,550万件;销售金额由 2014 年的 3.62 亿美元增长至 2016 年的 5.31 亿美元,复合增长率为 21.1%;预计 2017-2021 年间全球安防视频监控镜头的销售金额的复合增长率仍将保持在 6.6%左右,至 2021 年全球安防视频监控镜头的销售金额将达到 8.27 亿美元。

2014-2021年视频监控镜头出货量

数据来源:TSR

2014-2021年视频监控镜头销售金额

数据来源:TSR

全球安防视频监控镜头市场呈现出如下几个特点:

一是定焦镜头仍是主流,变焦镜头(以 3 倍变焦为主)增长迅速:TSR 研究报告显示,定焦镜头出货量占比将从 2016 年的 74.42%下降到 2021 年的

68.00%,但定焦镜头仍是安防视频监控镜头的主流;变焦镜头(以 3 倍变焦为主)增长迅速,变焦镜头出货量占比将从 2016 年的 25.58%增长至 2021 年的 32.00%。

单焦/变焦光学镜头市场容量

数据来源:TSR

二是市场越发青睐高清镜头:高清镜头(主要指分辨率为 1080p 或 4K 的镜头)的出货量占比将从 2016 年 66%提升至 2021 年的 76%,其中,分辨率为 1080p 的镜头仍将是市场主流,在未来 3 年内出货量占比将一直保持在 70%以上;标清镜头(主要指分辨率为 480p、720p 或 960p 的镜头)的出货量占比将停滞甚至下滑。

各分辨率光学镜头市场容量

数据来源:TSR

三是安装于网络摄像机的镜头数量超越安装于闭路监控摄像机的镜头数量:TSR 研究报告显示,2017 年安装于网络摄像机(IPC)的镜头数量首度超过安装于闭路监控摄像机(CCTV)的镜头数量,预计到 2021 年时,安装于网络摄像机(IPC)的安防视频监控镜头占比将升至 78.30%。

CCTV、IPC镜头市场对比

数据来源:TSR

2017年安防视频监控市场占有率(按出货量口径)

数据来源:TSR

(2)车载成像系统(又称:车载镜头)

根据 TSR 研究报告显示,车载镜头出货量从 2014 年的 4,523.4 万件增长至 2016 年的 7,414.3 万件,复合增长率 28%,未来几年出货量将从 2017 年的 8,880.7 万件增长至 2021 年的 14,319.2 万件,复合增长率 12.7%;销售金额从 2014 年的 3.03 亿美元增长至 2016 年的 3.95 亿美元,复合增长率 14.2%,未来几年销售金额将从 2017 年 8.00 亿美元到 2021 年的 10.59 亿美元,复合增长率 7.3%。

2014-2021年车载镜头出货量情况

数据来源:TSR

2014-2021年车载镜头销售额情况

数据来源:TSR

车载镜头厂商除了必须满足 IATF 1694913质量体系标准外,还需要不断地革新自身的产品线,推出在成本和性能均能满足市场需求的产品。目前车载镜头市场仍以日系、美系光学厂商为主,2017 年全球车载镜头出货量前七大厂商仅有舜宇光学一家中国企业。

2017年车载镜头市场占有率(按出货量)

数据来源:TSR

(3)新兴消费类电子

消费类电子产业在此次浪潮中迅速成长,不断拓展着光学镜头的应用领域,推动着光学镜头产品和技术的发展。

①智能家居

作为消费者感知的高频场景的家庭住宅成为了物联网在消费领域应用的前沿,智能家居设备不断涌现并逐渐渗透至家家户户,涌现了智能可视门铃、智能锁、智能家用摄像机等智能家居产品。根据 Market Research Future 的研究,2017-2023 年全球家用摄像头市场的年复合增长率预计将达到 11%,预计到 2023 年其市场规模将可达到 80 亿美元 。

智能门铃是国际互联网巨头的又一竞争领域,如亚马逊旗下的 Ring、谷歌旗下的 Nest 均是专业的智能门铃公司。根据 Technavio 的研究,预计 2018-2022 年全球智能门铃市场将迎来飞速发展,年复合增长率高达 69%,增长 35.91 亿美元 。

②视讯会议

根据 Frost & Sullivan 的数据,预计全球视频会议市场将于 2019 年达到 79.0 亿美元,2015-2019 年保持 15.1%的年复合增长率;中国的视频会议市场预计 2019 年市场将达到 10.0 亿美元,2015-2019 年保持 18.9%的年复合增长率。 。

③无人机

近年来,随着开源飞行控制系统 日益完善、相关产业配套带来的核心部件成本降低以及消费者消费观念的改变等因素综合影响下,无人机市场呈现出爆发式的增长。无人机根据用途可分为军用、专业级(工业级)、消费级三大类,其中:专业级无人机是应用于农业植保、电力巡检、安防等领域,消费级无人机主要用于航拍、娱乐等方面。

根据 UBM Market Research 研究报告,全球无人机销售量从 2014 的 39 万架增长至 2018 年的 182 万架,复合增长率 47.0% 。

2014-2018年全球无人机销售量

数据来源:企业数据库

④VR/AR 设备

近年来,VR/AR 软硬件与服务市场呈井喷态势,市场研究机构 IDC 数据显示,2016 年 VR/AR 软硬件与服务市场规模 61 亿美元,预计 2017 年为 139 亿美元,较 2016 年翻了一番;到 2020 年,全球 VR/AR 软硬件与服务市场规模将有望达到 1,433 亿美元 。

(4)机器视觉

根据 Automated Imaging Association 发布的统计数据,2015 年,全球机器视觉系统及部件市场规模是 42 亿美元,同比增长 10.5%,预计 2018 年,全球机器视觉系统及部件市场规模将达到 50.4 亿美元,年均复合增长率 6.27% 。

2008-2018年机器视觉及部件市场规模

数据来源:Automated Imaging Association

在欧美发达国家,机器视觉产业较为成熟,已进入了稳定增长期,美国、德国、日本等国家渗透率较高;龙头品牌有康耐视、基恩士等。在我国,不管从应用范围还是企业数量与规模而言,机器视觉的渗透率仍处于较低水平;近年来,随着《2025 中国制造》国家政策的实施,各行业自动化、智能化水平不断提高,机器视觉迎来了快速增长;同时中国市场涌现出一批机器视觉品牌及其产业链上下游配套企业。

资料来源:TSR,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。