车灯技术路线历经了卤素灯到氙气灯再到LED灯的升级过程。总体来看LED具备寿命长、能耗低、响应快、智能化的延展性更好以及单车价值大的特点。具体地,从功能上的优势来看,LED车灯具备色彩鲜艳丰富、寿命长、高效率、低功耗、体积小、重量轻等独特优势。从消费升级的角度来说,LED车灯使得汽车更加具备科技感和潮流感,极大的满足消费者的消费诉求,提升厂商的品牌竞争力。

参考观研天下发布《2019年中国LED车灯行业分析报告-行业运营态势与发展前景评估》

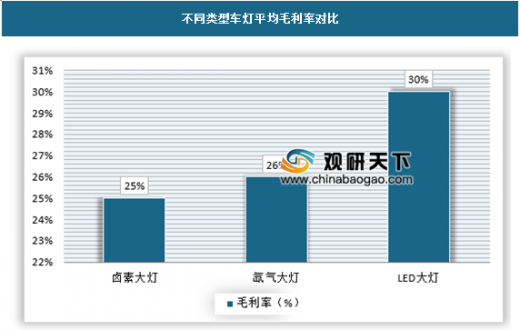

卤素车灯诞生在1960年代,单车价值500块左右,毛利率25%。1990年初推出的氙气灯在使用生命和亮度方面有了大幅度的提升,单车价值翻倍,毛利率提升的幅度不大。1990年末出现的LED大灯,直到2000年以后开始大规模应用,单车价值再次翻倍到2000元左右,毛利率提升至30%以上。

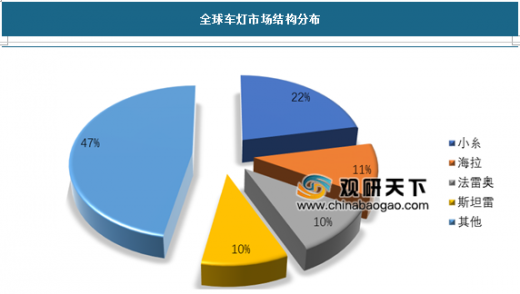

从全球整体车灯市场来看,大部分外资或合资整车厂在车灯配套体系中都有比较稳定的供货商,如日系车灯供货商有小糸、斯坦雷等,欧系有海拉、欧司朗等。中高端乘用车市场基本上有外资与合资企业所占比例更高,部分内资车灯企业采取低价策略争夺优质客户。小糸的第一大股东是丰田,持股比例为20%。马瑞利为FCA集团子公司,斯坦雷的最大股东则是本田,市光工业被法雷奥收购,同时丰田持股6.1%,因此车灯企业都隶属相应派系,为关联企业供应车灯。

目前国内汽车市场上,自主品牌配有LED前照灯仅为4.7%,远小于合资品牌的21.36%。进口车型的LED前照灯渗透率已经达到33.28%,而目前海外LED灯的整体渗透率约为30%。国内LED配置的情况与国外有很大差距,目前国内自主品牌低端车型还是以卤素车灯为主,即使是合资车型与国外版本相比仍然是落后的。

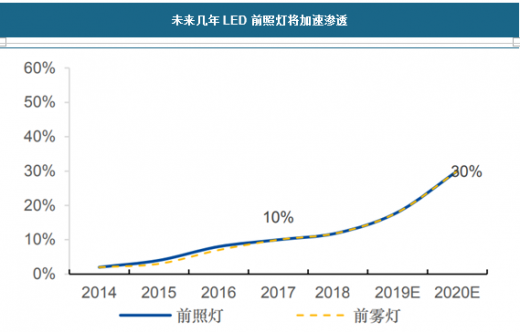

无论是向来低价高配的自主品牌车型,还是对标海外的合资车,总体来说车等配置相对滞后严重,都有很强的动力进行车灯升级。预计国内LED车灯将迎来快速渗透期,2020年从现在10%渗透率提升至30%。预计2020年车灯总体市场规模达到517亿元,复合增速8.9%,LED大灯市场规模从现在71亿元达到175.7亿元,复合增速34.8%。目前前车灯卤素灯、氙气灯与LED均价分别在500、1000、2000元,渗透率分别为65%、25%、10%,当前一套车灯的单车价值1800元,前大灯的单车价值比例在53%。至2020年,前车灯卤素、氙气灯与LED均价为500、800、1700元,渗透率为40%、30%、30%。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。