物流车的使用集中在公路运输环节,公路运输按照运输半径的不同可以划分为区域物流和城市物流。

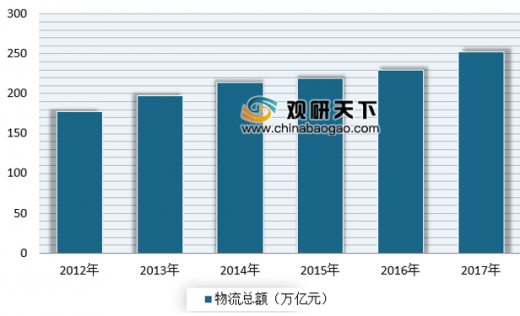

2017年,全国社会物流总额252.8万亿元。中国社会物流总额逐步扩张的同时,现代物流产业的发展速度和专业化程度不断提升,中国社会物流效率有所改进,物流市场环境不断转好。

参考观研天下发布《2019年中国新能源物流车行业分析报告-市场调研与发展战略评估》

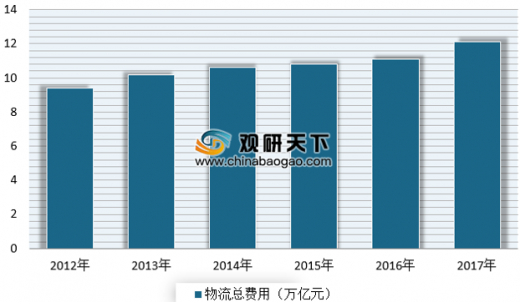

2017年,中国社会物流总费用12.1万亿元,同比增长9.2%,增速低于社会物流总额、GDP现价增长。整体来看,中国物流业稳步增长,主要是由于中国消费型需求高涨促进了电商物流的发展。物流业的持续发展,必将带动市场对物流车的需求。

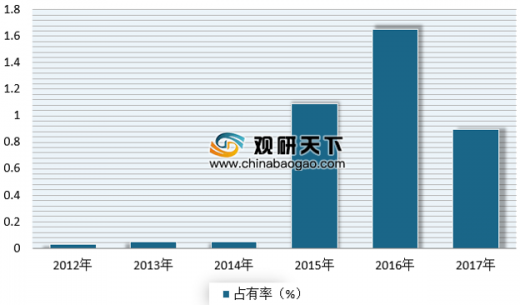

近年来,在政策的积极推动下,包括新能源物流车在内的新能源汽车产业的发展突飞猛进,我国新能源物流车年销量占有率逐年提高,但仍有极大增长空间。

新能源物流车具有三个显著的特点,一是物流车作为企业生产工具的本质属性,二是新能源物流车多行业交叉的系统性特点,三是车辆持有方式以组织化持有为主。

物流车不同于乘用车和客车,主要是作为市场化竞争企业的生产工具,企业的车辆选型原则是在满足生产运营功能性要求的基础上,选择最优的性价比,经济成本至关重要。因此,新能源物流车政策标准法规的制定、产品的设计开发、营销模式、配套设施的建设应该采用不同于乘用车和客车的出发点和模式,这样才能真正高效地促进新能源物流车的应用。

新能源物流车是多行业交叉的系统工程,涉及汽车业、物流业、电力业、电化学业、运营企业多个领域。不同于传统燃油车辆,新能源物流车持有方式以组织化持有为主。现阶段最大 的新能源物流车的持有方是运营平台,新能源物流车的出现推动物流车持有群体的转移。

根据数据显示,2017年,我国新能源物流车保有量为24.2万辆,比2016年增长155%%,已经成为世界上规模最大的新能源物流车产销国。驱动我国新能源物流车保有量增长的是销量的快速增长,2017年我国新能源物流车销售14.7万台,增长率为165%。

从纯电动物流车重量来看,目前中国纯电动物流车以轻卡为主,2017-2018年Q1轻卡累计产量15.6万辆,占比97.96%。

2017-2018年Q1纯电动厢式运输车累计产量15.6万辆,占比高达97.96%;其次是仓栏式运输车,2017-2018年Q1累计产量为1355辆,占比0.85%。厢式物流车占有绝对优势地位,未来仍是市场的主要需求车型。

新能源汽车公共充电桩方面,截止到 2017 年 11 月,我国新能源汽车公共充电桩数量为 20.5 万个,交流充电桩 8.2 万个,直流充电桩 5.7 万个,交直流一体充电桩6.6 万个,而我国截止到 2017 年11 月新能源汽车保有量已经接近 170 万辆,由此可知目前车桩比为 8.28:1,远远没有达到1:1 的理想状态,因此可见电动物流车本身性能和充电桩等外部配套设施的限制均使得目前仅有短途运输具备电动化条件。

与此同时,随着网购成为人们生活中必不可少的一部分,快递行业随之受益得到迅猛发展。截止到 2017 年10月,全国规模以上快递业务收入达到3872亿元,同比增长25.7%,2008-2016年CAGR为46%,规模以上快递业务量达到 11.4 亿件,同比增长 29%,2008-2016 年 CAGR 为 33%。我们预计未来在相当长一段时间内,网购带动的快递需求将维持其较快增长势头,因此对物流车的需求将持续增加。预计到 2020 年新能源物流车的渗透率将达到 10%,销量将在20-30 万辆左右。

2017年,全国社会物流总额252.8万亿元。中国社会物流总额逐步扩张的同时,现代物流产业的发展速度和专业化程度不断提升,中国社会物流效率有所改进,物流市场环境不断转好。

参考观研天下发布《2019年中国新能源物流车行业分析报告-市场调研与发展战略评估》

2012-2017年中国社会物流总规模变化

数据来源:物流总局

2017年,中国社会物流总费用12.1万亿元,同比增长9.2%,增速低于社会物流总额、GDP现价增长。整体来看,中国物流业稳步增长,主要是由于中国消费型需求高涨促进了电商物流的发展。物流业的持续发展,必将带动市场对物流车的需求。

2012-2017年中国社会物流总费用情况

数据来源:物流总局

近年来,在政策的积极推动下,包括新能源物流车在内的新能源汽车产业的发展突飞猛进,我国新能源物流车年销量占有率逐年提高,但仍有极大增长空间。

新能源物流车具有三个显著的特点,一是物流车作为企业生产工具的本质属性,二是新能源物流车多行业交叉的系统性特点,三是车辆持有方式以组织化持有为主。

物流车不同于乘用车和客车,主要是作为市场化竞争企业的生产工具,企业的车辆选型原则是在满足生产运营功能性要求的基础上,选择最优的性价比,经济成本至关重要。因此,新能源物流车政策标准法规的制定、产品的设计开发、营销模式、配套设施的建设应该采用不同于乘用车和客车的出发点和模式,这样才能真正高效地促进新能源物流车的应用。

新能源物流车是多行业交叉的系统工程,涉及汽车业、物流业、电力业、电化学业、运营企业多个领域。不同于传统燃油车辆,新能源物流车持有方式以组织化持有为主。现阶段最大 的新能源物流车的持有方是运营平台,新能源物流车的出现推动物流车持有群体的转移。

根据数据显示,2017年,我国新能源物流车保有量为24.2万辆,比2016年增长155%%,已经成为世界上规模最大的新能源物流车产销国。驱动我国新能源物流车保有量增长的是销量的快速增长,2017年我国新能源物流车销售14.7万台,增长率为165%。

2012-2017年新能源物流车年销量占有率

数据来源:交通局

从纯电动物流车重量来看,目前中国纯电动物流车以轻卡为主,2017-2018年Q1轻卡累计产量15.6万辆,占比97.96%。

2017-2018年Q1纯电动厢式运输车累计产量15.6万辆,占比高达97.96%;其次是仓栏式运输车,2017-2018年Q1累计产量为1355辆,占比0.85%。厢式物流车占有绝对优势地位,未来仍是市场的主要需求车型。

2017-2018年第一季度纯电动物流车细分产品结构

数据来源:物流总局

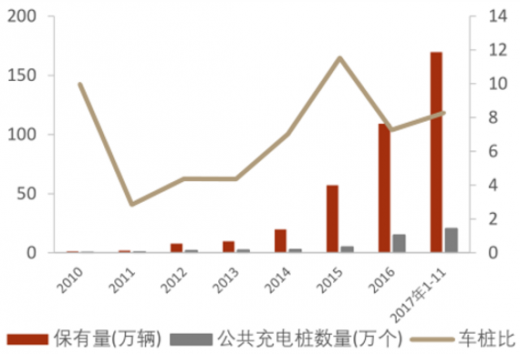

新能源汽车公共充电桩方面,截止到 2017 年 11 月,我国新能源汽车公共充电桩数量为 20.5 万个,交流充电桩 8.2 万个,直流充电桩 5.7 万个,交直流一体充电桩6.6 万个,而我国截止到 2017 年11 月新能源汽车保有量已经接近 170 万辆,由此可知目前车桩比为 8.28:1,远远没有达到1:1 的理想状态,因此可见电动物流车本身性能和充电桩等外部配套设施的限制均使得目前仅有短途运输具备电动化条件。

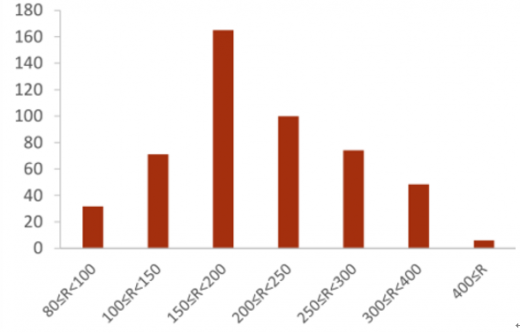

电动物流车续航里程不完全统计

数据来源:物流总局

2010-2017 年 11 月新能源汽车保有量及充电桩数量

数据来源:物流总局

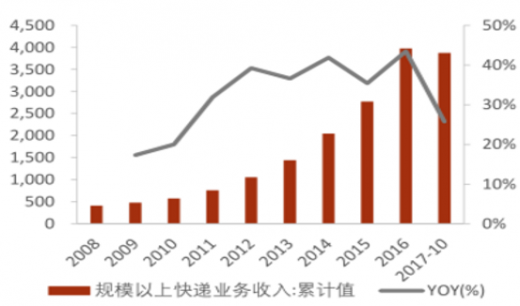

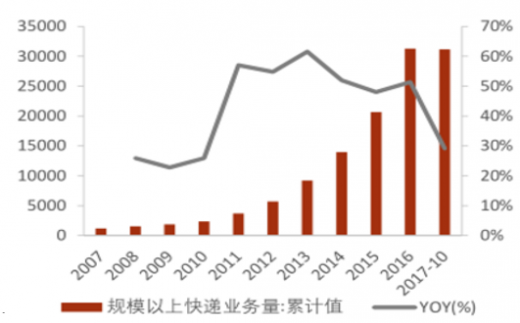

与此同时,随着网购成为人们生活中必不可少的一部分,快递行业随之受益得到迅猛发展。截止到 2017 年10月,全国规模以上快递业务收入达到3872亿元,同比增长25.7%,2008-2016年CAGR为46%,规模以上快递业务量达到 11.4 亿件,同比增长 29%,2008-2016 年 CAGR 为 33%。我们预计未来在相当长一段时间内,网购带动的快递需求将维持其较快增长势头,因此对物流车的需求将持续增加。预计到 2020 年新能源物流车的渗透率将达到 10%,销量将在20-30 万辆左右。

2008-2017 年规模以上快递业务收入(亿元)

数据来源:物流总局

2007-2017 年规模以上快递业务量(百万件)

数据来源:物流总局

2017-2020 年 CAGR 将达到 30%以上

资料来源:互联网

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。