参考观研天下发布《2019年中国汽车零部件市场分析报告-市场运营态势与发展动向预测》

汽车零部件作为汽车工业的基础,是支撑汽车工业持续健康发展的必要因素。特别是当前汽车行业正在轰轰烈烈、如火如荼开展的自主开发与创新,更需要一个强大的零部件体系作支撑。整车自主品牌与技术创新需要零部件作基础,零部件的自主创新又对整车产业的发展产生强大推动力,他们是相互影响、相互作用的,没有整车的自主品牌,强大零部件体系的研发创新能力难以迸发,没有强大零部件体系的支撑,自主品牌的做大作强将难以为继。

从使用对象方面分类,汽车零部件可分为向汽车整车制造商供货的整车市场零部件和用于汽车零部件维修、改装的售后服务市场零部件。零部件加工系统配套、模块化;零部件加工采购全球化;零部件加工产业转移速度快是汽车零部件行业目前的发展特征。

自中国加入世贸组织以后,汽车零部件行业的产值逐年上升,从行业发展趋势来看,汽车零部件不断向专业化转变。产业布局方面,目前我国零部件工业在地域分布上已经形成了环渤海地区、长三角地区、珠三角地区、湖北地区、中西部地区五大板块。而汽车零部件行业并购整合刚刚开始,区域龙头企业冲破区域束缚,成长为全国性龙头,并谋求跨国发展。汽车保有量不断增长使得汽车零部件企业成长空间较大,多数企业希望通过并购快速壮大,提高市场占有率。

近年来,国内汽车零部件行业呈现快速增长趋势,部分国内零部件企业实力大幅度提升,出现了一些在细分市场具有全球竞争力的零部件生产企业。我国汽车零部件行业随着汽车整车制造业的发展逐步壮大,通过技术引进、改造和自主研发,汽车零部件行业迎来高速发展期。虽然近年来增速略有下降,但绝对值仍保持较高水平。汽车零部件工业总产值与汽车产量基本趋同,汽车产量的提升将进一步促进零部件行业产值扩大。

根据汽车工业协会统计数据,至2017年,我国汽车产销2901.54万辆和2887.89万辆,同比增长3.19%和3.04%,增速比上年同期回落11.27%和10.61%。其中乘用车产销2480.67万辆和2471.83万辆,同比增长1.58%和1.40%;商用车产销420.87万辆和416.06万辆,同比增长13.81%和13.95%。

目前中国已经成为汽车及汽车零部件全球生产、全球供应体系中的重要一环。汽车零部件的供应链是由“零件→组件→部件→系统→系统总成”形成金字塔式配套体系,成熟的汽车产业链体系下,整车企业全力进行车型开发设计、整车组装和终端品牌经营,零部件企业负责零部件的模块化、系统化开发设计和制造,零部件供应商通常划分为一级、二级、三级供应商。

数据显示,2017年我国汽车零部件净出口额为3346亿元。。同时,中国汽车零部件出口相对进口的比重逐年增加,到2017年已经达到了39.07%。而这是由于金融危机以来,以美国为首的成熟市场,以俄罗斯为首的新兴市场,汽车销量正在恢复。另一方面,后危机时代进一步控制成本的要求也迫使通用、大众等欧美整车厂寻求加大对信心市场零部件采购的比例。而中国较为低廉的人工费用以及场地费用,都使得汽车零部件企业在国际上具备价格优势。

汽车零部件行业进一步拆分则可以大致分为底盘、电子电器、动力系统以及内外饰车身附件四个子行业。其中,传动系统因传动轴等的原材料价格较高,工业产值最大,但是工业增加值的提升空间则有限;变速箱则是净进口额最大的子系统。电子控制本应具有较高的毛利率,但是由于我国核心技术相对空心化,导致了毛利失真,现在主要依靠进口。发动机系统及车身附件系统的产值规模大,技术壁垒高毛利率也高;随着国际巨头转移生产和中国企业的技术进步,出口金额将逐年增大。制动器,车轮和轮胎、音响线束毛利率中等,但是我国零部件出口额最大的几个子系统。

作为汽车产业的上游行业,汽车零部件行业随着汽车智能化、电子化和舒适化的行业发展方向,现代汽车正由一个单纯交通工具朝着能满足人类需求和安全、舒适、方便以及无污染的方向发展。同时,伴随着工业4.0的发展推进,汽车智能、轻型车身材料、零部件再制造的发展将更具潜力。

汽车点

随着新型汽车电动化的趋势,汽车点在在整车零部件中的占比将增大。汽车电子在不同车型中的价值量也不同,中高档汽车电子成本占比远高于低档汽车,新能源汽车电子成本占比高于传统燃油汽车.;预计未来纯电动车的车身电子零部件将占汽车零部件的65%,汽车电子零部件发展空间较大。

汽车注塑零部件

近年来,随着高分子材料和微电子技术的高速发展,电子电路高度集成化,使得汽车零部件逐渐向高精度化、轻量化和小型化发展。汽车塑料零部件尤其是精密注塑汽车零部件不仅符合高精度的要求,而且具备良好的机械性和尺寸稳定性等优点,其还可以与其他金属材料、电子元器件材料通过嵌件注塑、装配等组合在一起,满足汽车各种复杂的功能性要求。

汽车零部件再制造

汽车零部件再制造是实现汽车产业可持续发展模式的有效途径之一。发展汽车零部件再制造产业,对废旧汽车产品进行再制造是我国汽车产业快速发展的需要。按2008年3月国家发展改革委办公厅发布的《汽车零部件再制造试点管理办法》第二条定义:“汽车零部件再制造是指把旧汽车零部件通过拆解、清洗、检测分类、再制造加工或升级改造、装配、再检测等工序后恢复到像原产品一样的技术性能和产品质量的批量化制造过程。”

我国汽车零部件再制造产业起步较晚,直到“十一五”期间才刚刚开始,与西方发达国家相比存在一定的差距,尚处于萌芽阶段。好在2010年以后,再制造被列为国家“十二五”战略性新兴产业,对促进汽车零部件再制造行业发展具有重要意义。

在美国,汽车零部件的销售额中有超过50%的产品都来自于汽车零部件再制造行业;现阶段,美国汽车保有量为2.68亿辆。2017年,我国汽车保有量达到了2.17亿辆,预计我国汽车保有量将于2020年达到3亿辆;如果按照美国的再制造行业占比计算,那么我国的零部件制造业发展将非常辽阔。预计到2020年约为500亿元,市场前景十分广阔。

汽车零部件作为汽车工业的基础,是支撑汽车工业持续健康发展的必要因素。特别是当前汽车行业正在轰轰烈烈、如火如荼开展的自主开发与创新,更需要一个强大的零部件体系作支撑。整车自主品牌与技术创新需要零部件作基础,零部件的自主创新又对整车产业的发展产生强大推动力,他们是相互影响、相互作用的,没有整车的自主品牌,强大零部件体系的研发创新能力难以迸发,没有强大零部件体系的支撑,自主品牌的做大作强将难以为继。

从使用对象方面分类,汽车零部件可分为向汽车整车制造商供货的整车市场零部件和用于汽车零部件维修、改装的售后服务市场零部件。零部件加工系统配套、模块化;零部件加工采购全球化;零部件加工产业转移速度快是汽车零部件行业目前的发展特征。

自中国加入世贸组织以后,汽车零部件行业的产值逐年上升,从行业发展趋势来看,汽车零部件不断向专业化转变。产业布局方面,目前我国零部件工业在地域分布上已经形成了环渤海地区、长三角地区、珠三角地区、湖北地区、中西部地区五大板块。而汽车零部件行业并购整合刚刚开始,区域龙头企业冲破区域束缚,成长为全国性龙头,并谋求跨国发展。汽车保有量不断增长使得汽车零部件企业成长空间较大,多数企业希望通过并购快速壮大,提高市场占有率。

近年来,国内汽车零部件行业呈现快速增长趋势,部分国内零部件企业实力大幅度提升,出现了一些在细分市场具有全球竞争力的零部件生产企业。我国汽车零部件行业随着汽车整车制造业的发展逐步壮大,通过技术引进、改造和自主研发,汽车零部件行业迎来高速发展期。虽然近年来增速略有下降,但绝对值仍保持较高水平。汽车零部件工业总产值与汽车产量基本趋同,汽车产量的提升将进一步促进零部件行业产值扩大。

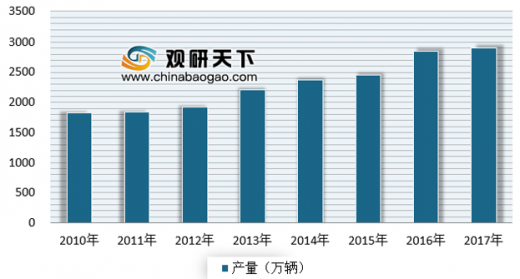

根据汽车工业协会统计数据,至2017年,我国汽车产销2901.54万辆和2887.89万辆,同比增长3.19%和3.04%,增速比上年同期回落11.27%和10.61%。其中乘用车产销2480.67万辆和2471.83万辆,同比增长1.58%和1.40%;商用车产销420.87万辆和416.06万辆,同比增长13.81%和13.95%。

2010-2017年中国汽车产量情况

数据来源:汽车工业协会

2010-2017年中国汽车销量情况

数据来源:汽车工业协会

目前中国已经成为汽车及汽车零部件全球生产、全球供应体系中的重要一环。汽车零部件的供应链是由“零件→组件→部件→系统→系统总成”形成金字塔式配套体系,成熟的汽车产业链体系下,整车企业全力进行车型开发设计、整车组装和终端品牌经营,零部件企业负责零部件的模块化、系统化开发设计和制造,零部件供应商通常划分为一级、二级、三级供应商。

汽车零部件产业金字塔

资料来源:互联网

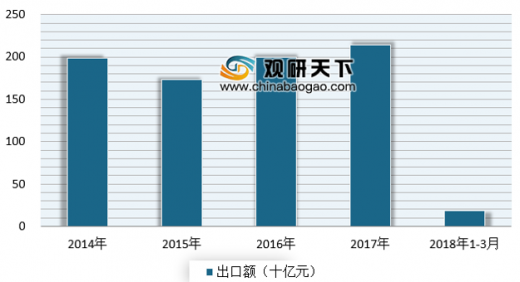

数据显示,2017年我国汽车零部件净出口额为3346亿元。。同时,中国汽车零部件出口相对进口的比重逐年增加,到2017年已经达到了39.07%。而这是由于金融危机以来,以美国为首的成熟市场,以俄罗斯为首的新兴市场,汽车销量正在恢复。另一方面,后危机时代进一步控制成本的要求也迫使通用、大众等欧美整车厂寻求加大对信心市场零部件采购的比例。而中国较为低廉的人工费用以及场地费用,都使得汽车零部件企业在国际上具备价格优势。

中国汽车零部件净出口额

数据来源:汽车工业协会

中国汽车零部件净进口额

数据来源:汽车工业协会

汽车零部件行业进一步拆分则可以大致分为底盘、电子电器、动力系统以及内外饰车身附件四个子行业。其中,传动系统因传动轴等的原材料价格较高,工业产值最大,但是工业增加值的提升空间则有限;变速箱则是净进口额最大的子系统。电子控制本应具有较高的毛利率,但是由于我国核心技术相对空心化,导致了毛利失真,现在主要依靠进口。发动机系统及车身附件系统的产值规模大,技术壁垒高毛利率也高;随着国际巨头转移生产和中国企业的技术进步,出口金额将逐年增大。制动器,车轮和轮胎、音响线束毛利率中等,但是我国零部件出口额最大的几个子系统。

作为汽车产业的上游行业,汽车零部件行业随着汽车智能化、电子化和舒适化的行业发展方向,现代汽车正由一个单纯交通工具朝着能满足人类需求和安全、舒适、方便以及无污染的方向发展。同时,伴随着工业4.0的发展推进,汽车智能、轻型车身材料、零部件再制造的发展将更具潜力。

汽车点

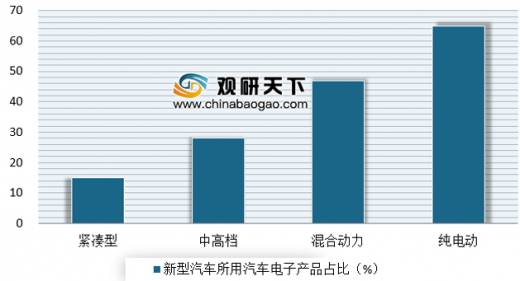

随着新型汽车电动化的趋势,汽车点在在整车零部件中的占比将增大。汽车电子在不同车型中的价值量也不同,中高档汽车电子成本占比远高于低档汽车,新能源汽车电子成本占比高于传统燃油汽车.;预计未来纯电动车的车身电子零部件将占汽车零部件的65%,汽车电子零部件发展空间较大。

新型汽车所用汽车电子产品将大幅上升

数据来源:汽车工业协会

汽车注塑零部件

近年来,随着高分子材料和微电子技术的高速发展,电子电路高度集成化,使得汽车零部件逐渐向高精度化、轻量化和小型化发展。汽车塑料零部件尤其是精密注塑汽车零部件不仅符合高精度的要求,而且具备良好的机械性和尺寸稳定性等优点,其还可以与其他金属材料、电子元器件材料通过嵌件注塑、装配等组合在一起,满足汽车各种复杂的功能性要求。

汽车零部件再制造

汽车零部件再制造是实现汽车产业可持续发展模式的有效途径之一。发展汽车零部件再制造产业,对废旧汽车产品进行再制造是我国汽车产业快速发展的需要。按2008年3月国家发展改革委办公厅发布的《汽车零部件再制造试点管理办法》第二条定义:“汽车零部件再制造是指把旧汽车零部件通过拆解、清洗、检测分类、再制造加工或升级改造、装配、再检测等工序后恢复到像原产品一样的技术性能和产品质量的批量化制造过程。”

我国汽车零部件再制造产业起步较晚,直到“十一五”期间才刚刚开始,与西方发达国家相比存在一定的差距,尚处于萌芽阶段。好在2010年以后,再制造被列为国家“十二五”战略性新兴产业,对促进汽车零部件再制造行业发展具有重要意义。

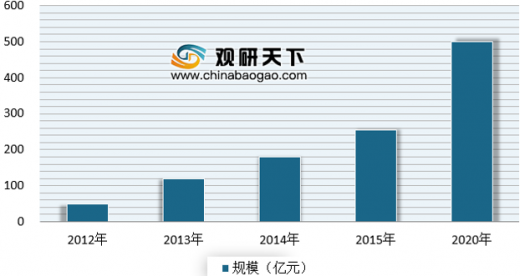

在美国,汽车零部件的销售额中有超过50%的产品都来自于汽车零部件再制造行业;现阶段,美国汽车保有量为2.68亿辆。2017年,我国汽车保有量达到了2.17亿辆,预计我国汽车保有量将于2020年达到3亿辆;如果按照美国的再制造行业占比计算,那么我国的零部件制造业发展将非常辽阔。预计到2020年约为500亿元,市场前景十分广阔。

2012-2020年中国汽车零部件再制造行业规模预测

数据来源:汽车工业协会

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。