参考观研天下发布《2018年中国汽车座椅行业分析报告-市场深度调研与发展前景研究》

发展现状

汽车座椅是提供乘员乘坐且与车辆构为一体或分体的乘坐设施,座椅总成包括头枕、靠背、座垫、调节装置及连接件等。

按形状可分为分开式座椅、长座椅;按功能可分为固定式、可卸式、调节式;按乘座人数可分为单人、双人、多人椅。根据座椅的使用性能,从最早的固定式座椅,一直发展到多功能的动力调节座椅,有气垫座椅、电动座椅、立体音响座椅、精神恢复座椅,直到电子调节座椅。按材质分为真皮座椅和绒布座椅等。还有一些特殊使用对象的座椅,如儿童座椅和赛车座椅等。

座椅技术要求高,制造难度大,占整车成本较高。由于其设计的优劣直接影响到乘坐的安全性和舒适性,以及内饰的观感,在主机整体安全技术中占有重要地位。一般轿车座椅平均价格在850-1050美元左右,中档轿车在1400-1600美元左右,高档甚至超过2000美元,对于很多手动挡轿车座椅的成本占整车成本比例达到5%,成为除发动机、变速箱之外成本最高的汽车零部件之一。

技术突破加配套升级,自主座椅厂商从自主到合资稳步推进,打入主流整车厂商供应链。乘用车座椅技术壁垒较高,提高研发水平、提升产品层次是自主产品提高渗透率的关键。目前,天成自控已实现技术突破,切入众泰、上汽乘用车和吉利的供应体系,产品渗透率逐步提升。与此同时,近年来合资厂商部分车型价格不断下行,已降至和自主品牌相近区间,自主供应商有望借助机遇,凭借在自主品牌车企配套建立的品牌口碑和配套经验,择机进入合资厂商低价位车型配套体系,实现向上突破。此外,近年来合资整车厂成本压力加大,而座椅较高的成本,也将成为整车厂商控制成本的关键,国内座椅厂商也有望通过性价比优势打入合资整车厂配套体系。

近年来,随着人民生活水平的提高以及对汽车消费的日益增长,汽车零部件行业得到迅速发展,而汽车座椅也得到相应发展。汽车座椅是提供乘员乘坐且有完整装饰并与车辆构为一体或分体的乘坐设施,主要分为单独座椅和长条座椅两类。汽车座椅的组成包括座椅金属零部件和外饰材料,其中金属零部件包括座椅骨架、滑轨、调角器、升降器、弹簧以及坐垫前倾角调节器等;坐垫、靠背等座椅外饰材料主要由发泡和织物材料等构成。

随着科技的发展,汽车座椅也出现功能多样化的趋势,电动座椅逐渐在座椅市场上崭露头角,配置了高度调节电机、滑动电机、电子控制模块、加热器、按摩器、记忆等功能。由于汽车座椅是以人体工程学为基础,起着支承、定位和保护等功能,是汽车上的重要功能件,其设计的优劣直接影响到乘坐的安全性和舒适性,以及内饰的观感,在整车整体安全技术中占有重要地位。因此主机厂对座椅的技术要求高,核心部件需要达到很高的制造精度和较高的强度,制造难度较大。

中国汽车产业近几年快速发展,未来一段时期还将稳步发展,这对座椅有大量的需求,因此乘用车座椅行业未来仍有巨大的发展空间。我国人口众多,主要用于私人使用的乘用车需求量比商用车更大,行业内具有一定生产规模的企业基本都是选择乘用车市场作为主要的业务发展方向。

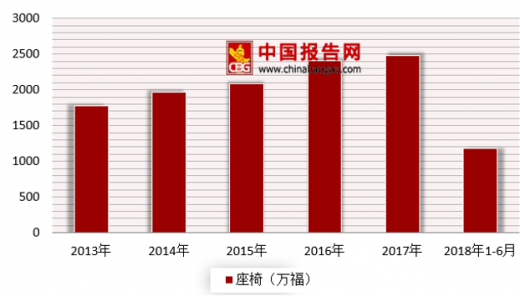

由于每台乘用车的主驾座椅和副驾座椅是只有1副,所以数量需求数量也是一样的。2013-2017年我国乘用车主/副驾座椅从1776万副上升到2481万副。需求量不断上升。

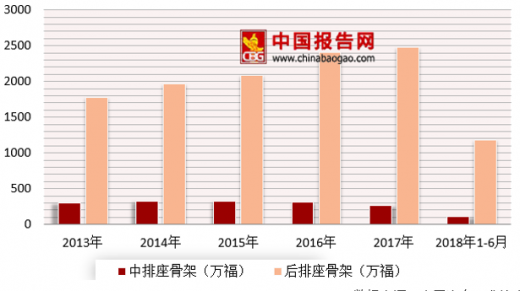

由于轿车和SUV没有中排座椅,所以中排座椅需求较少,2013-2017年我国乘用车中排座椅骨架需求基本稳定在250-330万副之间。后排座椅骨架需求也是按每辆车一副对应的,2013-2017年我国乘用车后排座椅从1776万副上升到2481万副。需求量不断上升。

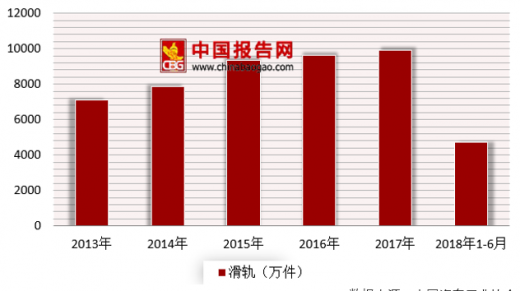

座椅滑轨按每辆车4件的需求进行测算。2013-2017年我国乘用车滑轨需求从7103万件上升至9923万件。

由于每辆车座椅骨架和滑轨的配置数量是固定的,因此其使用量与汽车产量呈紧密的正相关关系,随着汽车产量的增长而增长。2017年我国的汽车保有量为2.17亿辆,千人汽车保有量为140辆,跟世界平均水平和发达国家保有量还有较大的差距,我国汽车需求还有巨大的提升空间,包括座椅骨架和滑轨在内的汽车零部件需求也将受益于整个汽车行业的发展,继续保持稳定的增长。

竞争格局及主要企业分析

在国内汽车座椅市场方面,汽车座椅总成几乎被几家外资和合资企业所掌控。佛吉亚、延锋安道拓、中国李尔三家企业(含其合资公司)约占中国60%的市场份额。具体到汽车骨架总成滑轨、调角器等核心冲压件的生产厂家则主要有天津丰爱、延锋江森、李尔、重庆宏立至信、上海沿浦、上海博泽、浙江龙生、常州华阳、中航精机、中精集团等。每家公司均有各自长期合作及配套的一级供应商与整车制造厂,细分领域产业集中度相对较高。

主要企业

1、浙江天成自控股份有限公司

天成自控于2010年6月份由天成座椅整体变更设立,注册资本7500万元,并于2015年6月份在上海证券交易所成功上市(证券代码603085),公司的主营业务为车辆座椅的研发、生产、销售和服务,其主要产品为工程机械座椅、商用车座椅和农用机械座椅。在工程机械座椅领域,公司主要在装载机、压路机、推土机和叉车等市场占据较大份额;在商用车座椅领域,公司为国内多家知名龙头企业配套,行业地位稳步提升;在农用机领域,公司主要是面向国外售后市场,主要客户包括日本久保田、日本洋马和英国JCB等。

2、天津丰爱汽车座椅部件有限公司

天津丰爱是由日本丰田纺织株式会社和爱信精机株式会社于2005年11月共同投资设立的外商独资企业。公司投资规模为4750万美元,位于天津经济技术开发区占地面积5万多平方米。该公司的主要产品为汽车座椅骨架、调角器、滑轨以及汽车冲压件、焊接件、涂装件等,为天津一汽丰田汽车进行相关的零部件生产配套。

3、光启技术股份有限公司

原浙江龙生汽车部件股份有限公司,创建于2001年,并于2011年11月在深圳证券交易所成功上市(证券代码002625),2017年6月16日更名为光启技术股份有限公司。公司主要生产汽车座椅功能件、安全件及其关键零部件,目前涵盖20多个系列100个品种的汽车座椅滑轨、调角器、升降器,可以为乘用、商用汽车等车型提供系统化和模块化配套产品。产品主要为上海通用、上汽、江淮、奇瑞、江铃、吉利等整车厂作配套,汽车品牌有别克、雪佛兰、荣威、福特、比亚迪、中华、奇瑞、江淮、一汽奔腾、东风风行、北京吉普、吉利、帝豪、长安、铃木、福田、金杯、昌河、五菱等。其更名后的新业务不列入比较范围内。

4、湖北中航精机科技有限公司

中航精机位于湖北省襄阳高新技术产业开发区,主要生产汽车座椅精密调节装置、汽车座椅骨架、动力传动系统零部件等各类精冲制品及冲压模具,调角器产品在国内具有较大的市场份额。公司在全国20多个省、市、自治区建有分公司或销售网络,并且座椅调角器、滑轨等部分产品出口到澳大利亚、马来西亚、泰国、阿根廷等国家。

5、上海明芳汽车零件有限公司

上海明芳汽车零件有限公司系上海市闵行区莘庄工业公司、台湾明芳工业股份有限公司、日本国(株)东洋座椅、日本国(株)住友商事、爱信精机共同投资创立的中外合资企业,注册资本为1400万美元。主导产品为座椅滑轨,主要供出口,在国内销售较少。

发展趋势

国内座椅行业空间体量庞大,为自主座椅厂商提供良好业绩前景。假设未来几年不会出现大幅波动,座椅市场规模增速将与汽车产量增速保持一致,据中汽协预测,2017-2018年汽车产量增速将保持在7.3%左右,至2018年我国汽车座椅的市场规模将整体达635亿元左右。预计到2020年,自主品牌座椅厂商的市场空间有望突破360亿元。根据我国汽车市场自主品牌乘用车和10万元以下的乘用车未来几年的销量增速预测,以及平均2700元/套座椅总成的价格,分别预测其对应的座椅市场规模:至2020年,自主品牌乘用车座椅规模有望突破360亿元,其中10万元以下乘用车(自主品牌+合资品牌+外资品牌)座椅市场规模有望达突破330亿元,广阔的市场空间利于培育出行业巨头。

发展现状

汽车座椅是提供乘员乘坐且与车辆构为一体或分体的乘坐设施,座椅总成包括头枕、靠背、座垫、调节装置及连接件等。

按形状可分为分开式座椅、长座椅;按功能可分为固定式、可卸式、调节式;按乘座人数可分为单人、双人、多人椅。根据座椅的使用性能,从最早的固定式座椅,一直发展到多功能的动力调节座椅,有气垫座椅、电动座椅、立体音响座椅、精神恢复座椅,直到电子调节座椅。按材质分为真皮座椅和绒布座椅等。还有一些特殊使用对象的座椅,如儿童座椅和赛车座椅等。

座椅技术要求高,制造难度大,占整车成本较高。由于其设计的优劣直接影响到乘坐的安全性和舒适性,以及内饰的观感,在主机整体安全技术中占有重要地位。一般轿车座椅平均价格在850-1050美元左右,中档轿车在1400-1600美元左右,高档甚至超过2000美元,对于很多手动挡轿车座椅的成本占整车成本比例达到5%,成为除发动机、变速箱之外成本最高的汽车零部件之一。

座椅结构分解图

资料来源:互联网

技术突破加配套升级,自主座椅厂商从自主到合资稳步推进,打入主流整车厂商供应链。乘用车座椅技术壁垒较高,提高研发水平、提升产品层次是自主产品提高渗透率的关键。目前,天成自控已实现技术突破,切入众泰、上汽乘用车和吉利的供应体系,产品渗透率逐步提升。与此同时,近年来合资厂商部分车型价格不断下行,已降至和自主品牌相近区间,自主供应商有望借助机遇,凭借在自主品牌车企配套建立的品牌口碑和配套经验,择机进入合资厂商低价位车型配套体系,实现向上突破。此外,近年来合资整车厂成本压力加大,而座椅较高的成本,也将成为整车厂商控制成本的关键,国内座椅厂商也有望通过性价比优势打入合资整车厂配套体系。

自主汽车座椅总成供应商突破路径

资料来源:互联网

近年来,随着人民生活水平的提高以及对汽车消费的日益增长,汽车零部件行业得到迅速发展,而汽车座椅也得到相应发展。汽车座椅是提供乘员乘坐且有完整装饰并与车辆构为一体或分体的乘坐设施,主要分为单独座椅和长条座椅两类。汽车座椅的组成包括座椅金属零部件和外饰材料,其中金属零部件包括座椅骨架、滑轨、调角器、升降器、弹簧以及坐垫前倾角调节器等;坐垫、靠背等座椅外饰材料主要由发泡和织物材料等构成。

随着科技的发展,汽车座椅也出现功能多样化的趋势,电动座椅逐渐在座椅市场上崭露头角,配置了高度调节电机、滑动电机、电子控制模块、加热器、按摩器、记忆等功能。由于汽车座椅是以人体工程学为基础,起着支承、定位和保护等功能,是汽车上的重要功能件,其设计的优劣直接影响到乘坐的安全性和舒适性,以及内饰的观感,在整车整体安全技术中占有重要地位。因此主机厂对座椅的技术要求高,核心部件需要达到很高的制造精度和较高的强度,制造难度较大。

中国汽车产业近几年快速发展,未来一段时期还将稳步发展,这对座椅有大量的需求,因此乘用车座椅行业未来仍有巨大的发展空间。我国人口众多,主要用于私人使用的乘用车需求量比商用车更大,行业内具有一定生产规模的企业基本都是选择乘用车市场作为主要的业务发展方向。

由于每台乘用车的主驾座椅和副驾座椅是只有1副,所以数量需求数量也是一样的。2013-2017年我国乘用车主/副驾座椅从1776万副上升到2481万副。需求量不断上升。

2013-2018年上半年中国乘用车主副驾座椅需求情况

数据来源:中国汽车工业协会

由于轿车和SUV没有中排座椅,所以中排座椅需求较少,2013-2017年我国乘用车中排座椅骨架需求基本稳定在250-330万副之间。后排座椅骨架需求也是按每辆车一副对应的,2013-2017年我国乘用车后排座椅从1776万副上升到2481万副。需求量不断上升。

2013-2018年我国上半年中后排座骨架需求情况

数据来源:中国汽车工业协会

座椅滑轨按每辆车4件的需求进行测算。2013-2017年我国乘用车滑轨需求从7103万件上升至9923万件。

2013-2017年我国乘用车滑轨需求情况

数据来源:中国汽车工业协会

由于每辆车座椅骨架和滑轨的配置数量是固定的,因此其使用量与汽车产量呈紧密的正相关关系,随着汽车产量的增长而增长。2017年我国的汽车保有量为2.17亿辆,千人汽车保有量为140辆,跟世界平均水平和发达国家保有量还有较大的差距,我国汽车需求还有巨大的提升空间,包括座椅骨架和滑轨在内的汽车零部件需求也将受益于整个汽车行业的发展,继续保持稳定的增长。

竞争格局及主要企业分析

在国内汽车座椅市场方面,汽车座椅总成几乎被几家外资和合资企业所掌控。佛吉亚、延锋安道拓、中国李尔三家企业(含其合资公司)约占中国60%的市场份额。具体到汽车骨架总成滑轨、调角器等核心冲压件的生产厂家则主要有天津丰爱、延锋江森、李尔、重庆宏立至信、上海沿浦、上海博泽、浙江龙生、常州华阳、中航精机、中精集团等。每家公司均有各自长期合作及配套的一级供应商与整车制造厂,细分领域产业集中度相对较高。

主要企业

1、浙江天成自控股份有限公司

天成自控于2010年6月份由天成座椅整体变更设立,注册资本7500万元,并于2015年6月份在上海证券交易所成功上市(证券代码603085),公司的主营业务为车辆座椅的研发、生产、销售和服务,其主要产品为工程机械座椅、商用车座椅和农用机械座椅。在工程机械座椅领域,公司主要在装载机、压路机、推土机和叉车等市场占据较大份额;在商用车座椅领域,公司为国内多家知名龙头企业配套,行业地位稳步提升;在农用机领域,公司主要是面向国外售后市场,主要客户包括日本久保田、日本洋马和英国JCB等。

2、天津丰爱汽车座椅部件有限公司

天津丰爱是由日本丰田纺织株式会社和爱信精机株式会社于2005年11月共同投资设立的外商独资企业。公司投资规模为4750万美元,位于天津经济技术开发区占地面积5万多平方米。该公司的主要产品为汽车座椅骨架、调角器、滑轨以及汽车冲压件、焊接件、涂装件等,为天津一汽丰田汽车进行相关的零部件生产配套。

3、光启技术股份有限公司

原浙江龙生汽车部件股份有限公司,创建于2001年,并于2011年11月在深圳证券交易所成功上市(证券代码002625),2017年6月16日更名为光启技术股份有限公司。公司主要生产汽车座椅功能件、安全件及其关键零部件,目前涵盖20多个系列100个品种的汽车座椅滑轨、调角器、升降器,可以为乘用、商用汽车等车型提供系统化和模块化配套产品。产品主要为上海通用、上汽、江淮、奇瑞、江铃、吉利等整车厂作配套,汽车品牌有别克、雪佛兰、荣威、福特、比亚迪、中华、奇瑞、江淮、一汽奔腾、东风风行、北京吉普、吉利、帝豪、长安、铃木、福田、金杯、昌河、五菱等。其更名后的新业务不列入比较范围内。

4、湖北中航精机科技有限公司

中航精机位于湖北省襄阳高新技术产业开发区,主要生产汽车座椅精密调节装置、汽车座椅骨架、动力传动系统零部件等各类精冲制品及冲压模具,调角器产品在国内具有较大的市场份额。公司在全国20多个省、市、自治区建有分公司或销售网络,并且座椅调角器、滑轨等部分产品出口到澳大利亚、马来西亚、泰国、阿根廷等国家。

5、上海明芳汽车零件有限公司

上海明芳汽车零件有限公司系上海市闵行区莘庄工业公司、台湾明芳工业股份有限公司、日本国(株)东洋座椅、日本国(株)住友商事、爱信精机共同投资创立的中外合资企业,注册资本为1400万美元。主导产品为座椅滑轨,主要供出口,在国内销售较少。

发展趋势

国内座椅行业空间体量庞大,为自主座椅厂商提供良好业绩前景。假设未来几年不会出现大幅波动,座椅市场规模增速将与汽车产量增速保持一致,据中汽协预测,2017-2018年汽车产量增速将保持在7.3%左右,至2018年我国汽车座椅的市场规模将整体达635亿元左右。预计到2020年,自主品牌座椅厂商的市场空间有望突破360亿元。根据我国汽车市场自主品牌乘用车和10万元以下的乘用车未来几年的销量增速预测,以及平均2700元/套座椅总成的价格,分别预测其对应的座椅市场规模:至2020年,自主品牌乘用车座椅规模有望突破360亿元,其中10万元以下乘用车(自主品牌+合资品牌+外资品牌)座椅市场规模有望达突破330亿元,广阔的市场空间利于培育出行业巨头。

2011-2018年我国汽车座椅市场规模(亿元)

数据来源:交通局

我国自主品牌座椅2017-2020市场规模预测(亿元)

数据来源:交通局

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。