参考观研天下发布《2018年中国汽车传感器市场分析报告-行业深度调研与发展前景研究》

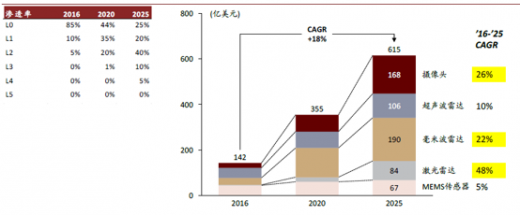

在汽车传感器当中,技术和应用相对完善的是MEMS传感器和超声波雷达,摄像头、毫米波雷达和激光雷达迎来活跃的技术创新,随着自动驾驶技术的迅猛发展。根据预测分析,2016-2025年MEMS传感器市场规模年复合增速为5%,超声波雷达为10,摄像头为26%,毫米波雷达为22%,激光雷达市场规模年复合增速为48%;到2025年汽车传感器整体市场将达615亿美元,未来市场规模空间广阔。2016-2025 汽车传感器市场规模预测

资料来源:公开资料整理

MEMS 传感器传统汽车电子系统的重要组成部分是MEMS传感器,在电子车身稳定程序(ESP)、防抱死(ABS)、电控悬挂(ECS)、胎压监控(TPMS)等系统广泛应用。其中汽车中使用最多MEMS传感器在压力传感器、加速计、陀螺仪与流量传感器,占汽车MEMS系统的99%。

超声波雷达

倒车雷达,以及自动泊车系统中近距离障碍监测是超声波雷达主要应用的领域。目前倒车雷达渗透率较高,已经从高端车型深入到中低端车型。4个UPA超声波雷达一般是倒车雷达系统的需求,而自动泊车系统需要6-12个,8个UPA+4个APA是典型配置。而随着自动泊车系统普及率的不断提升,将带动超声波雷达的增长。

UPA/APA 超声波雷达示意

资料来源:互联网

UPA/APA 超声波雷达对比

资料来源:公开资料整理

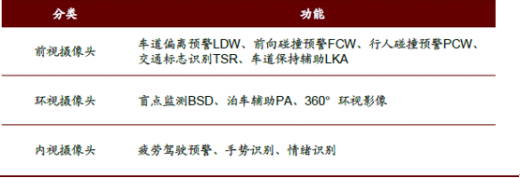

摄像头前视、环视(侧视+后视及内视摄像头是汽车摄像头按视野覆盖位置的主要内容,其中前视摄像头为关键部位,可以实现的功能主要有LDW、FCW、PCW等。而前视摄像头的解决方案包括单目摄像头、双目摄像头,乃至多目摄像头等。由于双目或多目摄像头成本较高及对精度和计算芯片的高要求,尽管其具有更高的测距精度和更广的视角,但也并没有大规模的生产。现阶段市场主流是以 Mobileye领衔的单目摄像头解决方案。

汽车摄像头按视野覆盖位置分类及功能

资料来源:公开资料整理

不同类型前视摄像头解决方案对比

资料来源:公开资料整理

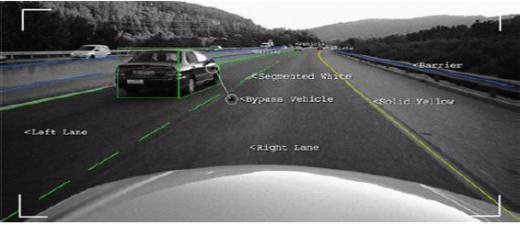

单目摄像头图像识别示意

资料来源:互联网

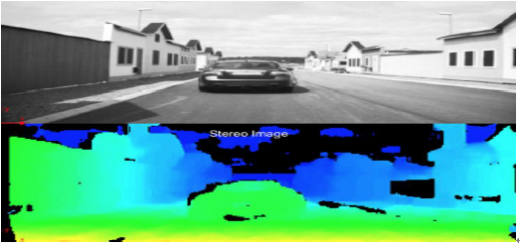

双目摄像头输出的深度图

资料来源:互联网

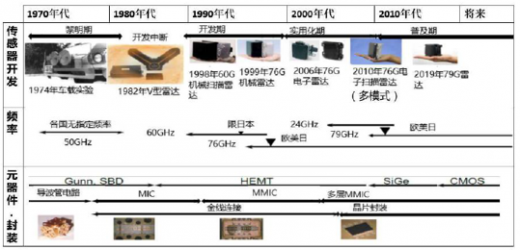

毫米波雷达按辐射电磁波的方式不同,毫米波雷达可分为脉冲类型和连续波类型,目前连续波类型中的调频连续波(FMCW, Frequency Modulated Continuous Wave)是主流方案。虽然早在 20 世纪 70 年代,德国就尝试研发车载毫米波雷达,但由于造价高昂、体积庞大,无法大规模推广;90 年代后期,随着微电子技术的发展,单片微波集成电路(MMIC)的出现使得毫米波雷达低成本、小型化成为可能;近年来,受益于自动驾驶的提振,毫米波雷达广受关注,全球范围内掀起研发热潮。

车载毫米波雷达发展历史与趋势

资料来源:公开资料整理

根据辐射电磁波的频率不同的来看, 24GHz和77GHz是现阶段毫米波雷达的主要两个种类。其中主要用于中短距离(15-30m)的是24GHz,其被称之为SRR(Short Range Radar),按辐射电磁波的频率不同,目前毫米波雷达主要有 24GHz 和 77GHz 两种。其中,24GHz 主要用于中短距离(15-30m),称为 SRR(Short Range Radar),而77GHz又称为LRR(Long Range Radar),主要用于长距离(100-250m)。长期以来,毫米波雷达的频率在各国使用的标准都不一样。

在2015年的世界无线电通信大会上,将77.5-78.0GHz频段划分到无线电定位业务,至此77-81GHz已全部被划分到无线电定位业务,因此未来的主流方向将是77-81GHz的车载雷达。事实上,24GHz频段在欧洲和美国地区将逐步限制和停止在在汽车雷达中的使用,其在下一阶段的替代品79GHz雷达正在积极研发当中。从24GHz到79GHz,研发难度和成本大幅增加。

激光雷达

车身顶部的可旋转“大花盆”是机械激光雷达的典型特征,其是现阶段激光雷达的主流解决方案。而由于具有体积小、量产成本和量产难度较低的优点,从而固态激光雷达是未来的发展方向,其中主要包括MEMS、OPA(Optical Phased Array,光学相控阵列)和 3D Flash 等不同技术路线。

激光雷达主要方案及厂商

资料来源:公开资料整理

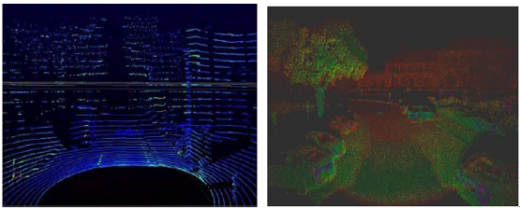

机械激光雷达的精度与线束成正相关,线束越多精度越高,同时间成本也大幅的上升。目前较为常见的有16 线、32 线、64 线激光雷达。32 线与300 线激光雷达扫描效果对比(左32 线,右300 线,场景为斯坦福校园)

资料来源:互联网

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。