1、新能源汽车行业利润增速不及收入增速

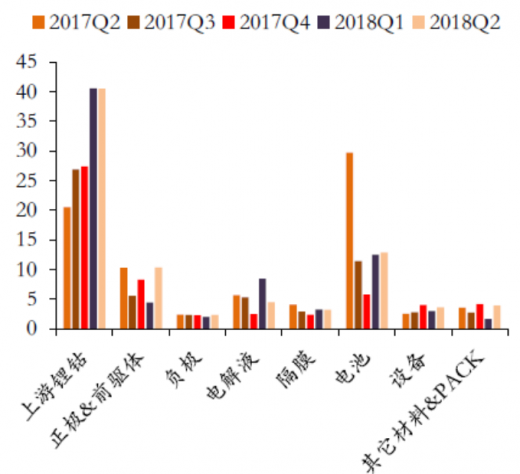

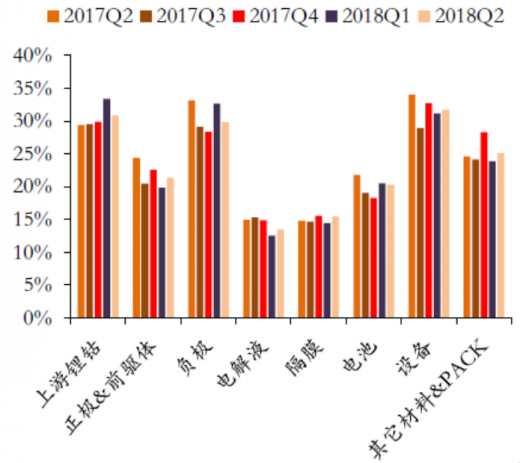

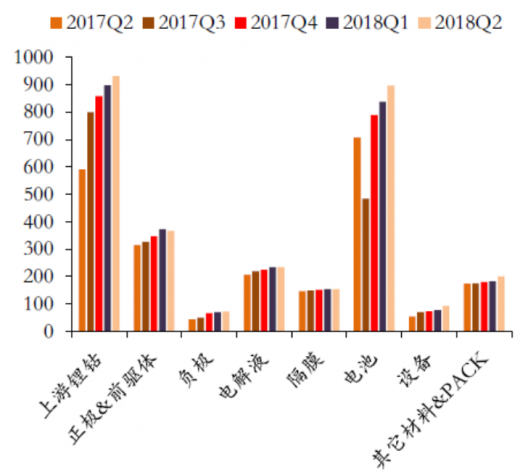

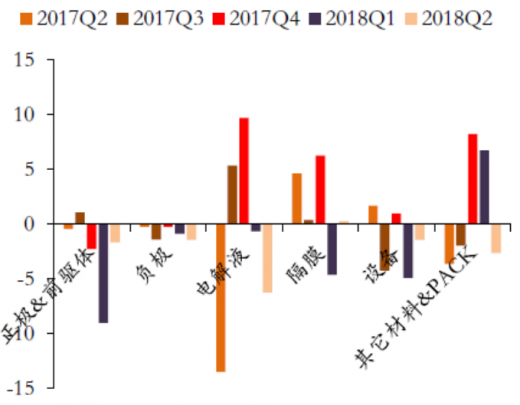

2018Q2新能源汽车行业营业收入909亿元,同比增长21.04%,环比增长19.80%。新能源汽车细分板块来看上游锂钴、正极(含前驱体)和偏上游的锂电设备继续保持同比快速增长,其他材料与PACK同比和环比增长主要受益于新纶科技收购千洪电子和东方精工收购普莱德的并表效应。锂钴价格二季度开始回落,上游锂钴板块环比增速已经落后于正极、电解液和电池增速,而正极材料在二季度环比增速44.86%,主要得益于二季度新能源汽车抢装和低价库存。由于补贴退坡压力,中游电池材料中电解液和隔膜降价较多,相关板块上市公司同比几乎零增长。

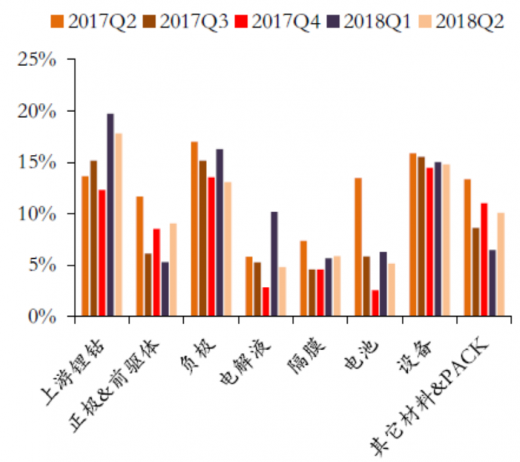

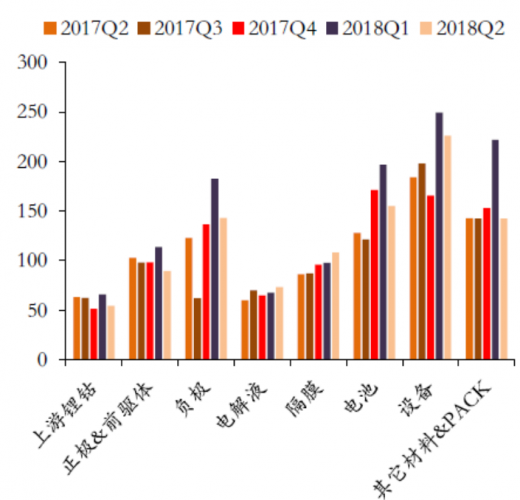

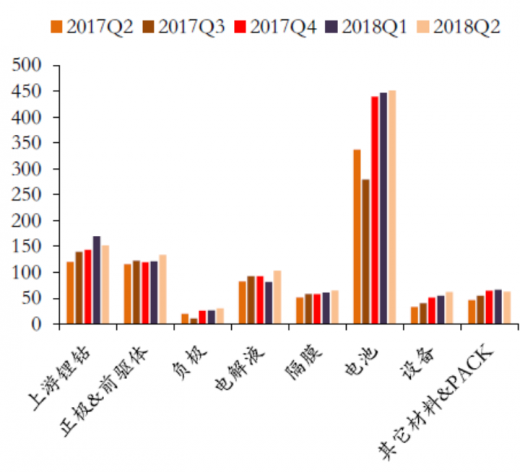

2018Q2新能源汽车行业归母净利润79.83亿元,同比增长0.53%,环比增长5.54%,归母净利润与收入同比增速相差20.51pct。细分板块同比增速较快的仍然是上游锂钴材料,以及偏上游的锂电设备,分别同比增长97.46%和47.52%。电池归母净利润同比出现较大幅度下降,主要由于宁德时代去年同期转让普莱德获得投资收益10.36亿元,剔除该影响,电池环节归母净利润同比下降33.56%。目前锂电池中游各环节增收不增利现象比较普遍。

参考观研天下发布《2018年中国新能源汽车市场分析报告-行业运营态势与发展前景预测》

2、新能源汽车行业毛利率稳定,净利率与ROE有所下滑

2018Q2新能源汽车行业毛利率与净利率分别为22.73%和9.66%,同比分别下降0.04pct和2.09pct。具体分板块来看,除上游锂钴板块与隔膜板块外其他细分板块净利率同比均有所下滑,这也正是电池中游细分板块增收不增利的真实反映。

2018Q2新能源汽车行业ROE为2.67%,同比下降0.79pct。细分板块来看仍然是除上游锂钴外其他所有细分板块ROE均有所下滑,上游锂钴ROE为4.35%,同比上涨0.88pct。

3、上游与电池现金流改善,中游应收与现金流仍然承压

2018Q2新能源汽车行业经营现金流净额为93.94亿元,较去年同期的负11.11亿元,转正且大幅改善,现金流占当期净利润比例达到124%。主要受益于上游锂钴和电池板块经营现金流净额改善,尤其是电池板块去年同期为-16.83亿,今年二季度不仅转正且大幅提升至55.66亿元,推测与5月份国家下发新能源汽车补贴有关,电池企业现金流与补贴下放周期有比较密切关系。电池中游其他板块现金流都差强人意,电解液板块现金流略有改善但仍然为负,其他中游板块现金流有所恶化。

2018Q2新能源汽车行业应收周转天数(应收账款+应收票据)为104天,同比增加8天,增长8.08%。从细分板块来看设备增加天数最多为42天,只有上游锂钴和正极应收周转天数有所减少,分别减少9天合13天。

2018Q2新能源汽车行业营业收入909亿元,同比增长21.04%,环比增长19.80%。新能源汽车细分板块来看上游锂钴、正极(含前驱体)和偏上游的锂电设备继续保持同比快速增长,其他材料与PACK同比和环比增长主要受益于新纶科技收购千洪电子和东方精工收购普莱德的并表效应。锂钴价格二季度开始回落,上游锂钴板块环比增速已经落后于正极、电解液和电池增速,而正极材料在二季度环比增速44.86%,主要得益于二季度新能源汽车抢装和低价库存。由于补贴退坡压力,中游电池材料中电解液和隔膜降价较多,相关板块上市公司同比几乎零增长。

新能源汽车细分板块收入(亿元)

图表来源:公开资料整理

新能源汽车细分板块收入同比增速

图表来源:公开资料整理

2018Q2新能源汽车行业归母净利润79.83亿元,同比增长0.53%,环比增长5.54%,归母净利润与收入同比增速相差20.51pct。细分板块同比增速较快的仍然是上游锂钴材料,以及偏上游的锂电设备,分别同比增长97.46%和47.52%。电池归母净利润同比出现较大幅度下降,主要由于宁德时代去年同期转让普莱德获得投资收益10.36亿元,剔除该影响,电池环节归母净利润同比下降33.56%。目前锂电池中游各环节增收不增利现象比较普遍。

参考观研天下发布《2018年中国新能源汽车市场分析报告-行业运营态势与发展前景预测》

新能源汽车细分板块归母净利润(亿元)

图表来源:公开资料整理

新能源汽车细分板块归母净利润同比增速

图表来源:公开资料整理

2、新能源汽车行业毛利率稳定,净利率与ROE有所下滑

2018Q2新能源汽车行业毛利率与净利率分别为22.73%和9.66%,同比分别下降0.04pct和2.09pct。具体分板块来看,除上游锂钴板块与隔膜板块外其他细分板块净利率同比均有所下滑,这也正是电池中游细分板块增收不增利的真实反映。

新能源汽车细分板块毛利率

图表来源:公开资料整理

新能源汽车细分板块净利率

图表来源:公开资料整理

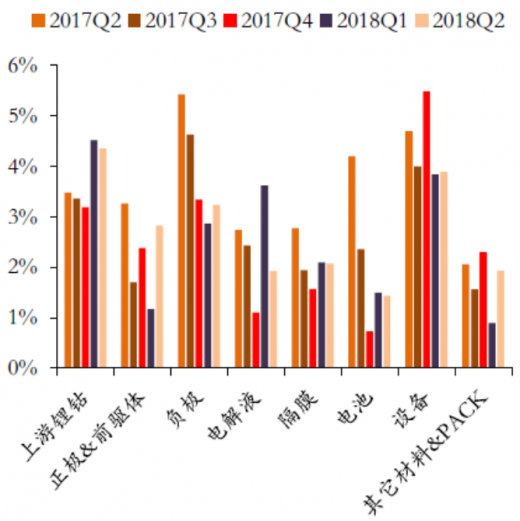

2018Q2新能源汽车行业ROE为2.67%,同比下降0.79pct。细分板块来看仍然是除上游锂钴外其他所有细分板块ROE均有所下滑,上游锂钴ROE为4.35%,同比上涨0.88pct。

新能源汽车细分板块ROE

图表来源:公开资料整理

新能源汽车细分板块净资产(亿元)

图表来源:公开资料整理

3、上游与电池现金流改善,中游应收与现金流仍然承压

2018Q2新能源汽车行业经营现金流净额为93.94亿元,较去年同期的负11.11亿元,转正且大幅改善,现金流占当期净利润比例达到124%。主要受益于上游锂钴和电池板块经营现金流净额改善,尤其是电池板块去年同期为-16.83亿,今年二季度不仅转正且大幅提升至55.66亿元,推测与5月份国家下发新能源汽车补贴有关,电池企业现金流与补贴下放周期有比较密切关系。电池中游其他板块现金流都差强人意,电解液板块现金流略有改善但仍然为负,其他中游板块现金流有所恶化。

新能源汽车细分板块经营现金流净额(亿元)

图表来源:公开资料整理

新能源汽车细分板块经营现金流净额(亿元)

图表来源:公开资料整理

2018Q2新能源汽车行业应收周转天数(应收账款+应收票据)为104天,同比增加8天,增长8.08%。从细分板块来看设备增加天数最多为42天,只有上游锂钴和正极应收周转天数有所减少,分别减少9天合13天。

新能源汽车细分板块应收周转天数

图表来源:公开资料整理

新能源汽车细分板块应收票据+应收账款(亿元)

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。