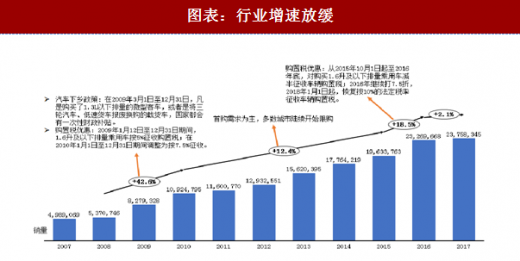

历史经历两次购置税优惠政策,现阶段乘用车增速回归平稳,我们预计未来 5-10 年复合增长率保持在 3%-5%之间。受益 2009 年、2015 年两次的购置税优惠政策以及 2010 年一线城市的陆续限购,乘用车行业持续保持两位数的高速增长,现阶段行业增速在高基数下回归个位数增长,未来考虑千人保有量的发展空间,首购需求和换购需求并行,我们预计未来 5-10 年行业复合增速在 3%-5%之间。

参考观研天下发布《2018年中国乘用车行业分析报告-市场运营态势与发展趋势研究》

行业增速回归平稳,我们从利润表角度出发,重新探讨随着行业销量变化行业投资逻辑的变化。主要集中在以下四个方面:

1)车企从积极抢占市场空白点转到努力提高市占率。随着行业增速放缓,细分市场车型密度增长,车企扩大销量的路径从抢占市场空白点投放车型过渡到提高市场占有率。

2)品牌塑造至关重要。随着消费升级和市场竞争激烈,品牌塑造成为关键,提高品牌竞争力不仅能提高市占率,而且品牌溢价带来毛利率的提升。

3) 研发费用和广告宣传费成为公司可持续发展的重要因素。持续的研发决定未来成长潜力,成为未来竞争成败的先行指标;广告宣传必不可少,有效的广宣投入推动品牌的塑造和市占率的提升。

4)海外市场的布局,电动化、智能化的行业趋势拓展行业长期增长和盈利空间。

市占率是车企综合能力的最直接衡量指标,也是影响车企近两年股价变化的直接指标。市占率的提升源于公司综合能力的竞争,包括持续新车供应,精准的市场定位和优秀的市场营销,逐步积累的品牌效应和技术能力等等。

行业已经进入优胜劣汰阶段,政策鼓励兼并重组、组建世界一流的汽车集团;优质车企的市占率有望进一步提升,具备长期投资价值。《汽车产业投资管理规定》中表示:鼓励企业通过股权投资、开展兼并重组和战略合作,联合开发产品,共同组织生产,提升产业集中度。

自主车企尚处在产品品牌阶段,塑造完整的品牌形象是关键。目前,自主品牌尚处产品品牌阶段,即拥有部分爆款产品,个别产品知名度比较高,如吉利的博越、上汽自主的荣威 RX5,但较发达国家 ABB 等完整品牌的塑造仍有距离。行业增速回归平稳的背景下,叠加消费者变化带来的新诉求,塑造完整的品牌至关重要,不仅助于提高市占率,且品牌溢价将带来毛利率的提升。

参考观研天下发布《2018年中国乘用车行业分析报告-市场运营态势与发展趋势研究》

图表:行业增速放缓

资料来源:观研天下整理

行业增速回归平稳,我们从利润表角度出发,重新探讨随着行业销量变化行业投资逻辑的变化。主要集中在以下四个方面:

1)车企从积极抢占市场空白点转到努力提高市占率。随着行业增速放缓,细分市场车型密度增长,车企扩大销量的路径从抢占市场空白点投放车型过渡到提高市场占有率。

2)品牌塑造至关重要。随着消费升级和市场竞争激烈,品牌塑造成为关键,提高品牌竞争力不仅能提高市占率,而且品牌溢价带来毛利率的提升。

3) 研发费用和广告宣传费成为公司可持续发展的重要因素。持续的研发决定未来成长潜力,成为未来竞争成败的先行指标;广告宣传必不可少,有效的广宣投入推动品牌的塑造和市占率的提升。

4)海外市场的布局,电动化、智能化的行业趋势拓展行业长期增长和盈利空间。

图表:利润表角度拆解行业长期投资逻辑

资料来源:观研天下整理

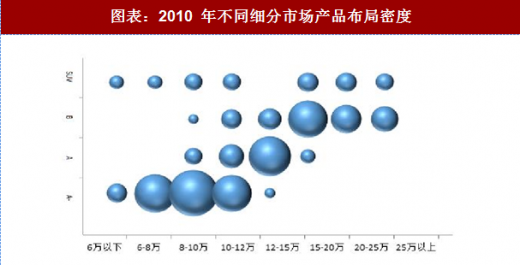

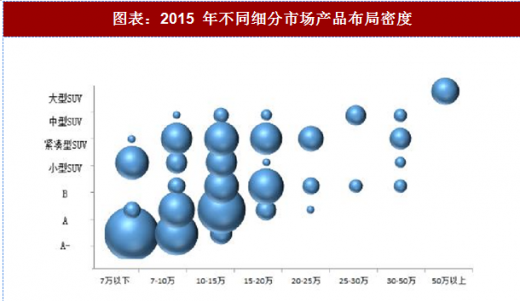

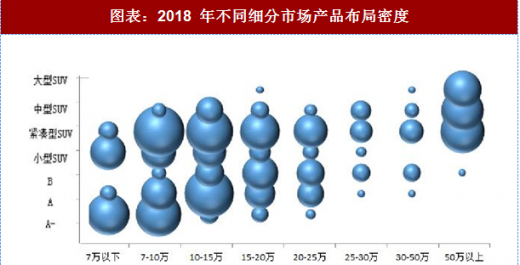

1、从抢占市场空白点到努力提高市占率

车型密度增加,车企提高销量的主要途径已经从抢占市场空白点到利用综合实力提高市占率。对比 2010、2015、2018 三个阶段主要细分市场的车型,从车型数量上,轿车: 2010/2015/2018 年车型合计分别为 128 款/223 款/255 款;SUV:2010/2015/2018 年车型合计分别为 20 款/155 款/378 款。从价格区间上,主流价格区间 10-15 万车型中,轿车:2010/2015/2018 年车型合计分别为 48 款/67 款/69 款;SUV:2010/2015/2018 年车型合计分别为 3 款/41 款/77 款。图表:2010 年不同细分市场产品布局密度

资料来源:观研天下整理

图表:2015 年不同细分市场产品布局密度

资料来源:观研天下整理

图表:2018 年不同细分市场产品布局密度

资料来源:观研天下整理

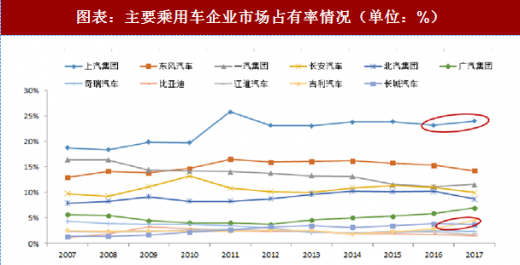

市占率是车企综合能力的最直接衡量指标,也是影响车企近两年股价变化的直接指标。市占率的提升源于公司综合能力的竞争,包括持续新车供应,精准的市场定位和优秀的市场营销,逐步积累的品牌效应和技术能力等等。

行业已经进入优胜劣汰阶段,政策鼓励兼并重组、组建世界一流的汽车集团;优质车企的市占率有望进一步提升,具备长期投资价值。《汽车产业投资管理规定》中表示:鼓励企业通过股权投资、开展兼并重组和战略合作,联合开发产品,共同组织生产,提升产业集中度。

图表:主要乘用车企业市场占有率情况(单位:%)

资料来源:观研天下整理

2、从单纯价格竞争到自主品牌形象塑造

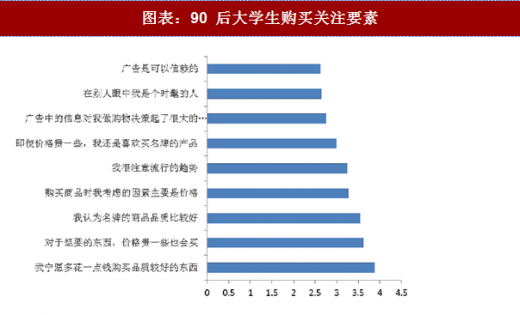

90 后成为消费主流人群,对“品牌”的诉求推动车企进行品牌塑造。现阶段,90 后成为主流消费主体,对车的诉求兼具“大”和“品牌、个性”。对于 90 后群体,品牌是高品质的代表,同时传递不同的个性、价值观;与 70 后相比,品牌少了“地位、身份”的象征,多了“个性、专业”的因素。图表:90 后大学生购买关注要素

资料来源:观研天下整理

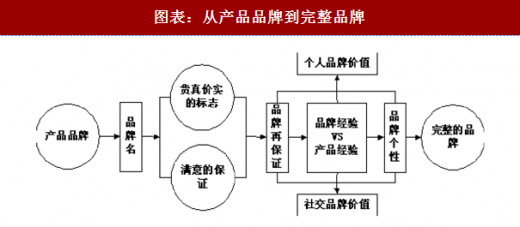

自主车企尚处在产品品牌阶段,塑造完整的品牌形象是关键。目前,自主品牌尚处产品品牌阶段,即拥有部分爆款产品,个别产品知名度比较高,如吉利的博越、上汽自主的荣威 RX5,但较发达国家 ABB 等完整品牌的塑造仍有距离。行业增速回归平稳的背景下,叠加消费者变化带来的新诉求,塑造完整的品牌至关重要,不仅助于提高市占率,且品牌溢价将带来毛利率的提升。

图表:从产品品牌到完整品牌

资料来源:观研天下整理

3、海外布局、商业模式创新带来新的增长点

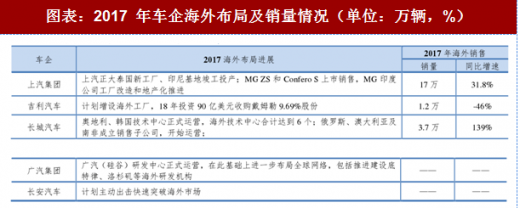

虽然近期中美贸易战关于汽车关税调整反复,叠加海外投资政治风险和汇兑风险,但海外市场,尤其是“一带一路”政策推动下,中亚等发展中国家市场为国内车企未来发展提供新的空间。2017 年国内整车出口量共计 89.1 万辆,同比增长 25.8%;中国自主品牌,上汽、吉利、长城等也不断提升产品竞争力并加快海外布局。图表:2017 年车企海外布局及销量情况(单位:万辆,%)

资料来源:观研天下整理

科技创新和消费升级赋予行业新的生命力,智能互联、无人驾驶、共享体验经济等技术和新商业模式创新不断涌现。车企积极布局,将目前从产品盈利延伸至服务环节,为未来业绩增长提供新的增长点。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。