参考观研天下发布《2018年中国新能源汽车市场分析报告-行业深度分析与投资前景预测》

中国经济下台阶但风险可控 汽车市场宏观环境保持平稳

经济增速下台阶但风险可控 创造汽车市场平稳大环境

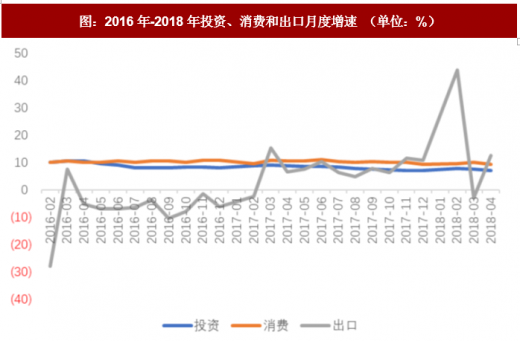

2018 年中国经济延续平稳走势,一季度 GDP 同比增长 6.8%,较 2017 年全年增速回落 0.1 个百分点。居民消费保持平稳,固定资产投资增速有所回落。全球经济平稳复苏,推动出口增速较好。

根据最新预测,2018 年-2019 年全球经济增速将达到 3.9%。受全球经济稳定复苏、供给侧结构性改革全面推进等多重因素共同推动,2018 年我国经济运行企稳基础继续增强,但增速换挡周期尚未结束,我们预计全年增速为 6.6%-6.8%。中国经济存在下行风险但总体风险可控,为汽车市场增长创造相对稳定的宏观环境。

扶持政策更趋完善 护航电动化与智能化

国六排放标准提前实施 治限治超成新常态

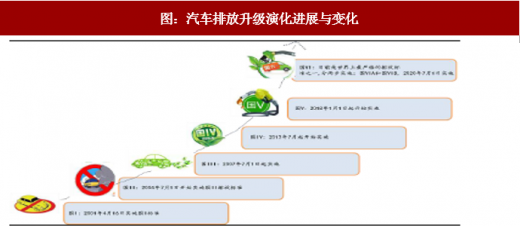

传统燃油动力系统节能升级仍是重要节能减排路径。2017 年汽柴油国五排放标准全国范围实施,轻型车国六排放标准于 2020 年正式实施。2018 年,广州、深圳等城市宣布提前实施国六标准,推动国六排放标准实施进程。2018 年 4 月,国务院发布《关于支持海南全面深化改革开放的指导意见》,明确指出要科学合理控制机动车保有量,加快推广新能源汽车和节能环保汽车,在海南岛逐步禁止销售燃油汽车。2018 年中央《政府工作报告》指出,要推进污染防治取得更大成效,开展柴油货车超标排放专项治理,治限治超工作进入常态化运行。传统燃油车监管政策日益严苛,推动传统柴油车和汽油车节能化技术升级。

补贴退坡与市场化扶持 电动汽车管理政策更理性

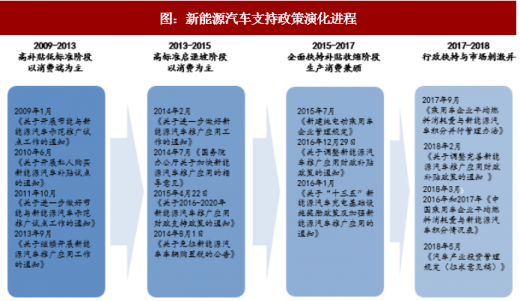

电动化是汽车节能化重要实现途径之一,国家始终保持积极的鼓励态度,汽车购置优惠、优先路权优惠、产业准入优惠等扶持政策向电动汽车市场倾斜。经历恶性骗补风波后,电动汽车扶持政策更趋理性更加规范。财政补贴标准提高和财政补贴退坡机制等管理细则陆续实施,体现促进技术进步和产业良性循环的初衷。政策范围由鼓励消费转向支持汽车消费、生产准入、基础设施等全产业环节,政策手段由单纯依靠财政补贴转向实施积分交易等市场机制,推动电动汽车市场健康可持续发展。

2018 年 5 月,国家发改委发布《汽车产业投资管理规定(征求意见稿)》,对新建纯电动车企业所需地方产业环境、企业投资方等均作出详细规定,电动车企造车资质申请难度增加。我们预计《汽车产业投资管理规定》可能年内正式实施,新能源生产资质审批有望重新启动。

智能驾驶路测政策相继落地 汽车智能产业化窗口开启

汽车智能化是汽车行业的颠覆性变革,尽管实现完全无人驾驶仍需要漫长时间,但渐进式汽车智能化已经拉开产业化序幕。

2018 年汽车智能化进入产业化窗口期,各地方政府相继发布智能驾驶路测规范政策。2018 年 4 月,工信部、公安部、交通部三部委联合印发《智能网联汽车道路测试管理规范(试行)》,智能驾驶路测国家标准正式公布。受益于国家和地方政府双重推动,智能驾驶产业化政策体系更加完善,护航智能驾驶产业化进程,智能驾驶汽车路测有望驶入快车道。

行业管理政策变革在即 助力产业全面转型升级

2018 年,合资车企股比限制政策放开已经明确,新能源汽车、专用车等细分市场限制政策将优先放开。我们预计 2018 年更多政策实施细则将陆续推出,进一步激活汽车产业活力,推动中国汽车工业崛起。发改委新版《汽车投资管理规定(征求意见稿)》不仅涉及电动汽车,也涉及更为广泛的传统燃油车项目和汽车零部件项目。随着《汽车投资管理规定》真正落地实施,我们预计传统汽车产业资源重组大幕将正式拉开,电动汽车与核心零部件市场发展更为健康。汽车产业顶层设计进入剧烈变革期,加速中国汽车产业全面转型升级。

中国经济下台阶但风险可控 汽车市场宏观环境保持平稳

经济增速下台阶但风险可控 创造汽车市场平稳大环境

2018 年中国经济延续平稳走势,一季度 GDP 同比增长 6.8%,较 2017 年全年增速回落 0.1 个百分点。居民消费保持平稳,固定资产投资增速有所回落。全球经济平稳复苏,推动出口增速较好。

根据最新预测,2018 年-2019 年全球经济增速将达到 3.9%。受全球经济稳定复苏、供给侧结构性改革全面推进等多重因素共同推动,2018 年我国经济运行企稳基础继续增强,但增速换挡周期尚未结束,我们预计全年增速为 6.6%-6.8%。中国经济存在下行风险但总体风险可控,为汽车市场增长创造相对稳定的宏观环境。

图:2011年-2018年中国GDP季度增速( 单位:%)

数据来源:公开数据整理

图:2016年-2018年投资、消费和出口月度增速 (单位:%)

数据来源:公开数据整理

表 :主流国际组织对中国经济增速预测 (单位:%)

资料来源:公开资料整理

扶持政策更趋完善 护航电动化与智能化

国六排放标准提前实施 治限治超成新常态

传统燃油动力系统节能升级仍是重要节能减排路径。2017 年汽柴油国五排放标准全国范围实施,轻型车国六排放标准于 2020 年正式实施。2018 年,广州、深圳等城市宣布提前实施国六标准,推动国六排放标准实施进程。2018 年 4 月,国务院发布《关于支持海南全面深化改革开放的指导意见》,明确指出要科学合理控制机动车保有量,加快推广新能源汽车和节能环保汽车,在海南岛逐步禁止销售燃油汽车。2018 年中央《政府工作报告》指出,要推进污染防治取得更大成效,开展柴油货车超标排放专项治理,治限治超工作进入常态化运行。传统燃油车监管政策日益严苛,推动传统柴油车和汽油车节能化技术升级。

图:汽车排放升级演化进展与变化

资料来源:互联网

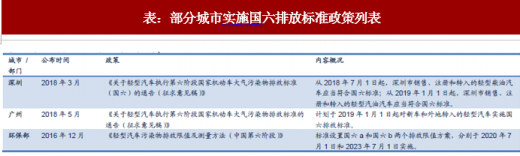

表:部分城市实施国六排放标准政策列表

资料来源:公开资料整理

补贴退坡与市场化扶持 电动汽车管理政策更理性

电动化是汽车节能化重要实现途径之一,国家始终保持积极的鼓励态度,汽车购置优惠、优先路权优惠、产业准入优惠等扶持政策向电动汽车市场倾斜。经历恶性骗补风波后,电动汽车扶持政策更趋理性更加规范。财政补贴标准提高和财政补贴退坡机制等管理细则陆续实施,体现促进技术进步和产业良性循环的初衷。政策范围由鼓励消费转向支持汽车消费、生产准入、基础设施等全产业环节,政策手段由单纯依靠财政补贴转向实施积分交易等市场机制,推动电动汽车市场健康可持续发展。

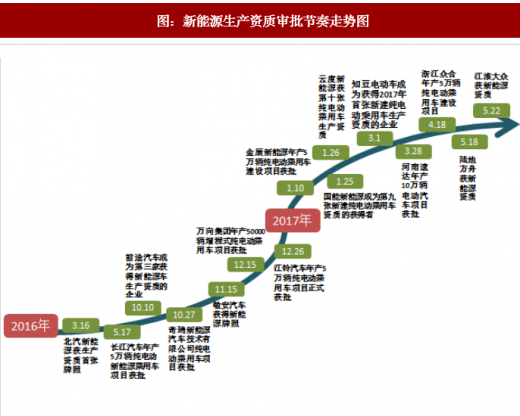

2018 年 5 月,国家发改委发布《汽车产业投资管理规定(征求意见稿)》,对新建纯电动车企业所需地方产业环境、企业投资方等均作出详细规定,电动车企造车资质申请难度增加。我们预计《汽车产业投资管理规定》可能年内正式实施,新能源生产资质审批有望重新启动。

图:新能源汽车支持政策演化进程

资料来源:互联网

图:新能源生产资质审批节奏走势图

资料来源:互联网

智能驾驶路测政策相继落地 汽车智能产业化窗口开启

汽车智能化是汽车行业的颠覆性变革,尽管实现完全无人驾驶仍需要漫长时间,但渐进式汽车智能化已经拉开产业化序幕。

2018 年汽车智能化进入产业化窗口期,各地方政府相继发布智能驾驶路测规范政策。2018 年 4 月,工信部、公安部、交通部三部委联合印发《智能网联汽车道路测试管理规范(试行)》,智能驾驶路测国家标准正式公布。受益于国家和地方政府双重推动,智能驾驶产业化政策体系更加完善,护航智能驾驶产业化进程,智能驾驶汽车路测有望驶入快车道。

表 :2017-2018 年部分城市智能驾驶路测规定列表

资料来源:公开资料整理

行业管理政策变革在即 助力产业全面转型升级

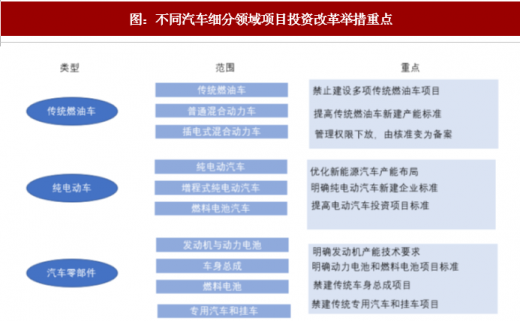

2018 年,合资车企股比限制政策放开已经明确,新能源汽车、专用车等细分市场限制政策将优先放开。我们预计 2018 年更多政策实施细则将陆续推出,进一步激活汽车产业活力,推动中国汽车工业崛起。发改委新版《汽车投资管理规定(征求意见稿)》不仅涉及电动汽车,也涉及更为广泛的传统燃油车项目和汽车零部件项目。随着《汽车投资管理规定》真正落地实施,我们预计传统汽车产业资源重组大幕将正式拉开,电动汽车与核心零部件市场发展更为健康。汽车产业顶层设计进入剧烈变革期,加速中国汽车产业全面转型升级。

图:合资车企股比放开政策演化历程

资料来源:互联网

图:不同汽车细分领域项目投资改革举措重点

资料来源:互联网

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。