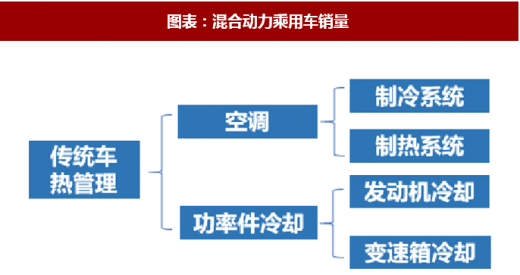

广义汽车热管理主要包括空调回路和功率部件冷却回路。对传统汽车而言,主要包括空调回路和发动机和变速箱冷却,对纯电动汽车而言,包括空调回路和三电系统冷却回路,如果是混合动力汽车,则传统发动机的冷却和三电系统冷却均需要配臵。

广义汽车热管理主要包括空调回路和功率部件冷却回路。对传统汽车而言,主要包括空调回路和发动机和变速箱冷却,对纯电动汽车而言,包括空调回路和三电系统冷却回路,如果是混合动力汽车,则传统发动机的冷却和三电系统冷却均需要配臵。

参考观研天下发布《2018年中国汽车热管理行业分析报告-市场运营态势与投资前景预测》

新能源热管理与传统热管理的主要区别包括:技术原理,产品种类和单价、竞争格局。

图表:混合动力乘用车销量

资料来源:观研天下整理

图表:美国混动车渗透率

资料来源:观研天下整理

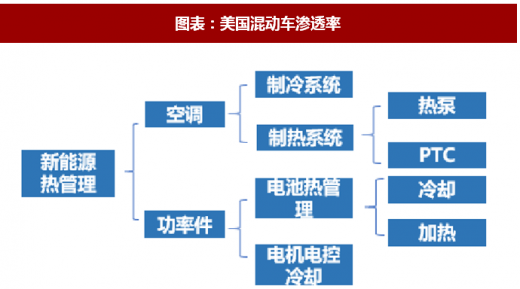

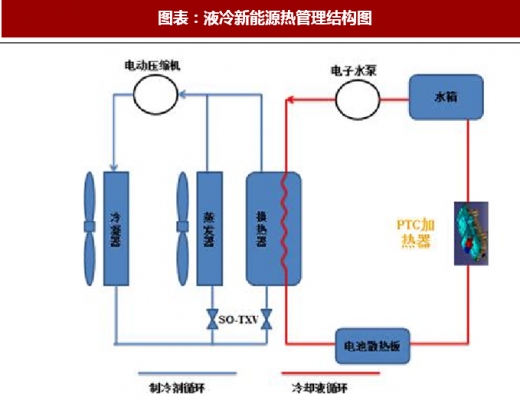

技术原理:驱动部件电动化,空调回路需要制热,空调回路和功率器件回路需要换热,这三点是新能源热管理与传统热管理结构上的主要区别。传统汽车的空调压缩机和水泵均由发动机的飞轮驱动的皮带轮带动,而新能源车上需要采用电动机驱动水泵和压缩机。传统汽车的空调只需要制冷,而制热是利用发动机的余热,而新能源车空调制热需要用热泵技术或者PTC加热技术。传统汽车的发动机只需要冷却而不需要加热,且温度控制精度不需要很高,新能源电池由于温度需要控制在20-40℃,对热管理的温度控制要求较高,目前一般采用空调回路制冷剂与电池冷却回路冷却液进行热交换的形式实现,即通常所说的液冷系统。

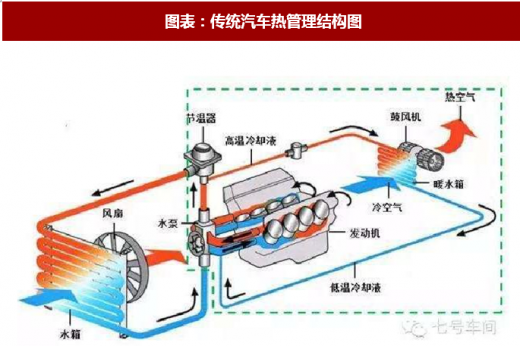

图表:传统汽车热管理结构图

资料来源:观研天下整理

图表:液冷新能源热管理结构图

资料来源:观研天下整理

产品种类和单价不同:新能源热管理在空调回路和功率部件冷却回路的总价值量相对于传统燃油乘用车均有提升,传统功率结构换热由大约1650元提升到4050元,空调回路由1200元提升至1600元。并且产品种类发生变化,新增电池冷却器总成、电池冷却板、PTC加热器等产品。

图表:传统热交换的单车价格

资料来源:观研天下整理

图表:新能源热交换单车价值量区别

资料来源:观研天下整理

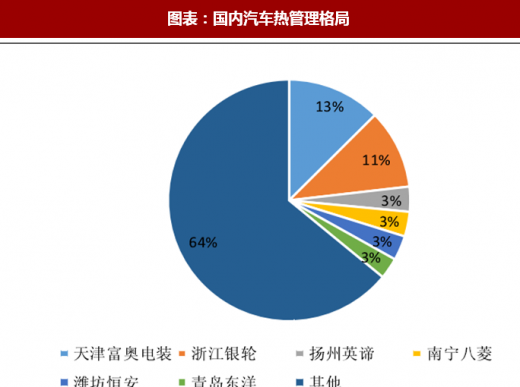

竞争格局不同:传统汽车国内自主品牌内销市占率仅约35%,出口市占率仅占除中国以外市场的3%左右,全球前六大厂商均为外资厂商,格局较为分散,但是也相对稳定。新能源热管理受益于新能源车渗透率处于起步阶段,实际上处于百家争鸣的状态,外资厂商集成化能力较强,但是内资厂商依然有望追赶。

图表:国内汽车热管理格局

资料来源:观研天下整理

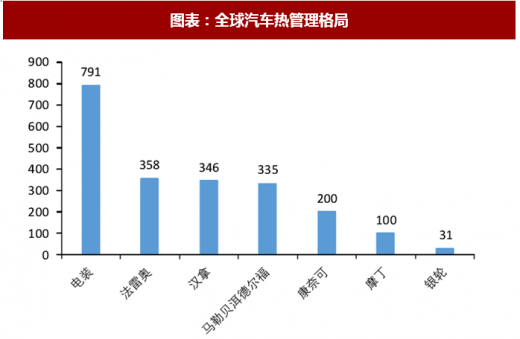

图表:全球汽车热管理格局

资料来源:观研天下整理

图表:新能源热管理产品供应图谱

资料来源:观研天下整理

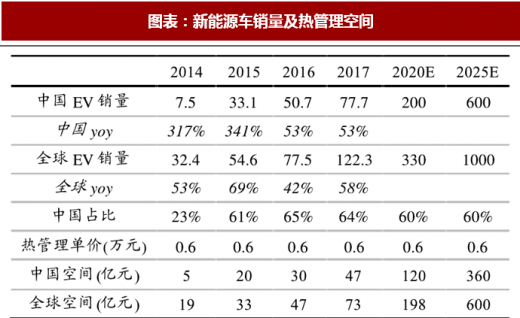

行业变化往往孕育着投资机会,新能源热管理正是传统汽车热管理受益于新能源渗透带来的变化机会。我们认为:新能源热管理有望逐步重塑汽车热管理的行业格局,为国产自主品牌热管理企业带来全新机会,并且伴随新能源车的高速发展,行业增速较高,带来较大的估值提升空间。

传统汽车热管理行业已经是成熟行业,主要有国际零部件巨头主导,前四大厂商电装、法雷奥、翰昂、马勒贝洱市占率约55%以上,格局处于较分散的情况。车的快速发展为热管理行业变革提供了机会。由于目前新能源车的渗透率低,全球和国内新能源乘用车渗透率均大约2%,处于导入期,增长迅速。而格局方面,国内新能源车企业销售约占全球的60%。假如新能源快速增长的态势能够持续,国内厂商新能源车型的市占率依然维持50%以上,那么配套国内自主厂商的新能热管理企业有望受益得到格局重塑,全面提升在热交换行业领域的市占率,享受行业红利。

并且由于新能源车渗透率低,增速高,行业发展前景广阔,有望提振热管理公司估值。具备零部件板块为数不多的估值弹性。

图表:新能源车销量及热管理空间

资料来源:观研天下整理

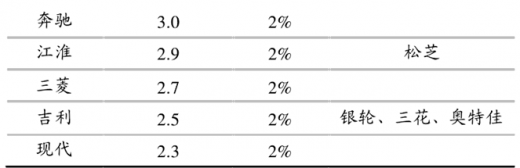

图表:全球车企 2017 新能源车销售排名

资料来源:观研天下整理

新能源热管理有望重塑汽车热交换行业格局,单车价值量提升扩容汽车热交换市场,有望伴随新能源车行业发展而加速渗透,内资厂商有望占据一席之地。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。