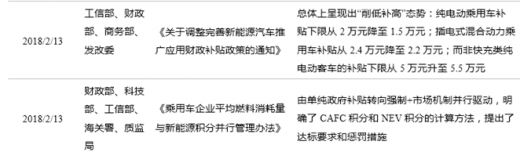

2018年是新能源车增长动力从限购和补贴政策推动转向市场拉动的转型年。今年的补贴新政将“提高技术门槛要求”作为第一要义,一方面补贴逐渐向乘用车(尤其是长续航里程的乘用车)倾斜,而弱化了对客车和专用车的补贴;另一方面政策明确提出要鼓励高能量密度、低能耗车型应用,将补贴资金显著倾斜于更高技术水平的车型,减少对于技术水平较低的车型的补贴,从而将车企关注点从“如何拿更多补贴”到“如何做出更有竞争力的产品”上去。这表明,在经历了萌芽、起步、规模推广之后,新能源汽车发展已进入了提质换挡期,相关主管部门对于新能源汽车综合技术水平的发展提升比以往任何时期都更加看重。

图表:部分新能源汽车推广政策

资料来源:观研天下整理

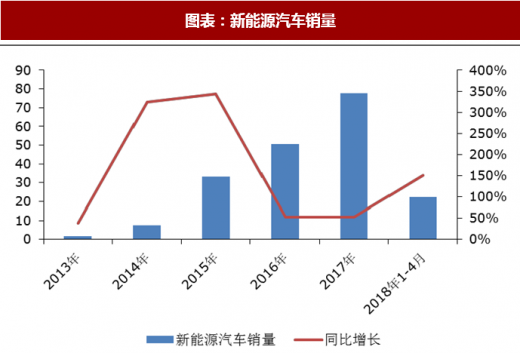

历经2015年新能源汽车销量爆发式增长后,2016年和2017年新能源汽车销量增速明显下滑,但也保持了50%以上的高增速。在新能源汽车整体补贴力度下滑的大背景下,2018年1-4月新能源汽车销量同比增长超过150%,增长强劲,未来市场空间有望继续突破。

图表:新能源汽车销量

资料来源:观研天下整理

图表:新能源汽车渗透率

资料来源:观研天下整理

新能源乘用车:自主品牌延续先前优势,纯电动车型占比接近72%,混合动力汽车销量高速发展。

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场运营态势与发展趋势预测》

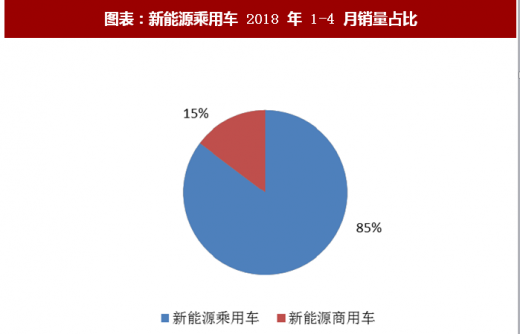

新能源乘用车销售占比高达85%,是新能车销售主力军。新能源乘用车从2014年以来迎来高速增长时代,即使在补贴政策变化的背景下,2018年1-4月份新能源乘用车同比增长151%,显现强劲增长势头。其中2018年1-4月新能源乘用车销量占整体新能源车销量的85%。考虑到相关配套设施逐步完善和电动化趋势的不断演进,新能源乘用车未来发展前景将会更广阔。

图表:新能源乘用车 2018 年 1-4 月销量占比

资料来源:观研天下整理

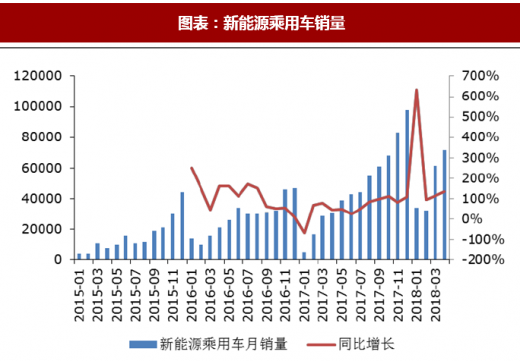

图表:新能源乘用车销量

资料来源:观研天下整理

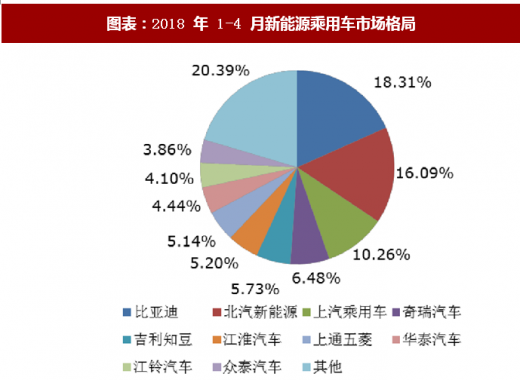

自主品牌在新能源乘用车市场份额上延续了先前的趋势,明显领先于合资品牌。2018年1-4月新能源乘用车销量前十名全部由自主品牌包揽,其中比亚迪、北汽新能源、上汽乘用车、奇瑞汽车、吉利知豆分别位列一至五名,占据了市场过半的份额。

图表:2018 年 1-4 月新能源乘用车市场格局

资料来源:观研天下整理

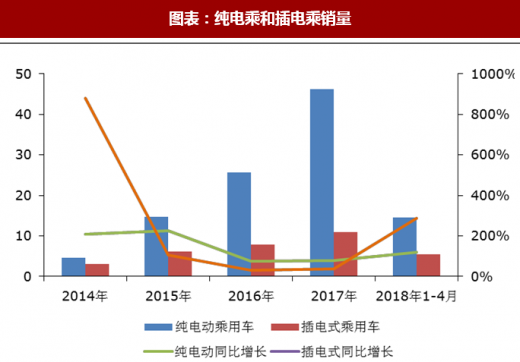

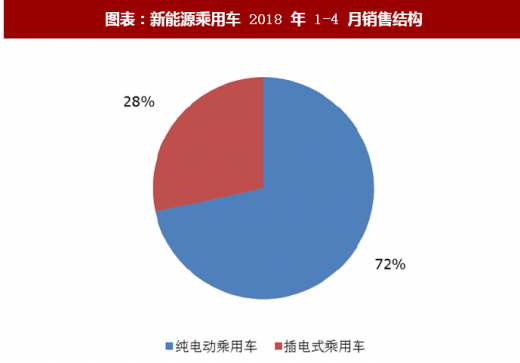

动力结构方面,纯电动占新能源乘用车比例接近72%。2018年1-4月纯电动乘用车销售13.6万辆,占比72%,插电混动乘用车销售5.4万辆,占比28%,虽然纯电动乘用车仍是绝对主力车型,但插电混动乘用车销售增速明显比纯电动乘用车更猛。

图表:2018 年 1-4 月新能源乘用车畅销车型

资料来源:观研天下整理

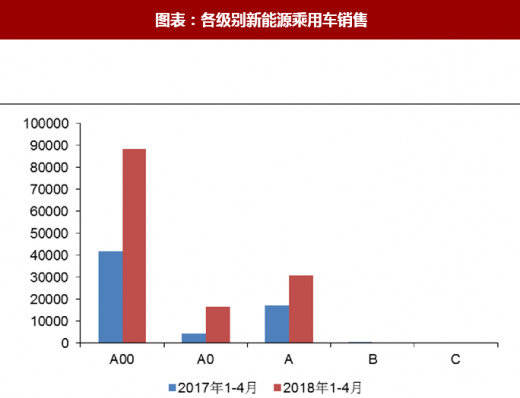

车型级别方面,A0级小型车销售增速最快,A00级小型车销售增速下降。各车型销售情况延续了此前的趋势,微型车、小型车、紧凑型车销售占据绝对多数。紧凑型A级新供应车销售增速较慢,而更加经济实惠的A0级小型电动车增速最快。值得注意的是,A00级微型电动车销售增速明显低于A0级小型电动车。

图表:纯电乘和插电乘销量

资料来源:观研天下整理

图表:新能源乘用车 2018 年 1-4 月销售结构

资料来源:观研天下整理

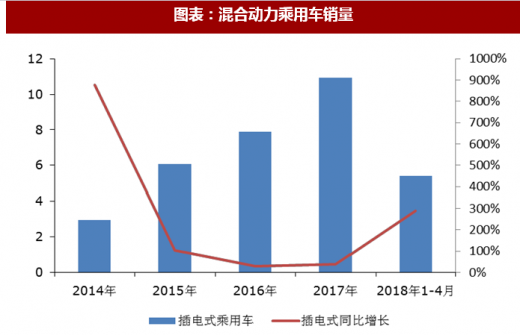

在新能源乘用车增速下降的同时,隶属于节能汽车范畴的混合动力汽车(HEV)取得了高速的发展。2013年以来,我国混合动力汽车产量从8124辆增长到2017年的12.5万辆,至今年复合增长率超过98%,未来有望成为新的增长点。美国的混动汽车渗透率也基本上保持在2%-3%区间,未来中国在双积分政策的驱动下,传统汽车节油化提升有望加速混合动力汽车的发展。

图表:混合动力乘用车销量

资料来源:观研天下整理

图表:各级别新能源乘用车销售

资料来源:观研天下整理

图表:美国混动车渗透率

资料来源:观研天下整理

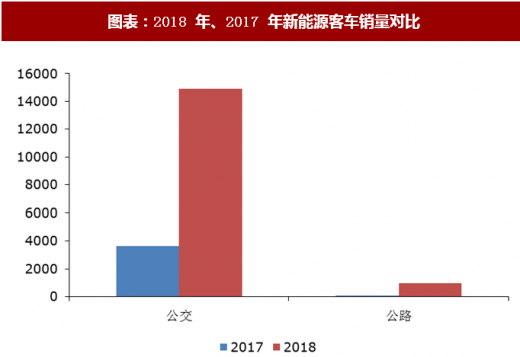

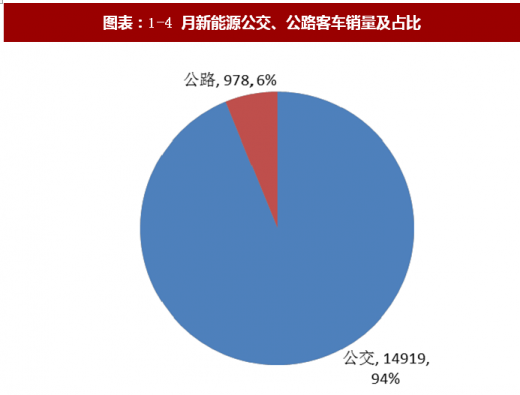

2018年1-4月,新能源客车共计销量15897辆,同比增长321%;其中公交客车销售14919辆,同比增长307%,公路客车销售978辆,增长814%;新能源客车连续4个月同比高增长。

图表:2018 年、2017 年新能源客车销量对比

资料来源:观研天下整理

图表:1-4 月新能源公交、公路客车销量及占比

资料来源:观研天下整理

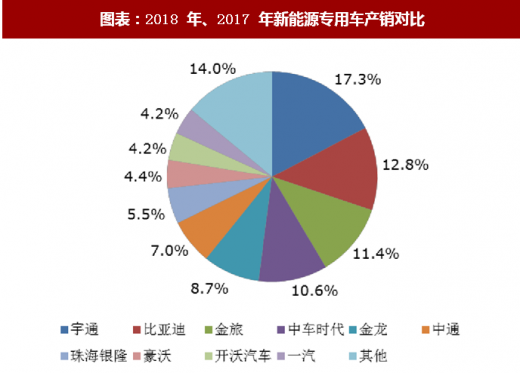

2018年1-4月新能源客车销量共计15897辆,前10名车企销量集中度86.6%,销量集中度相比新能源乘用车更高。销量主要来自宇通、比亚迪、金旅、中车时代、金龙、中通、珠海银隆、豪沃、开沃、一汽等企业。

图表:2018 年、2017 年新能源专用车产销对比

资料来源:观研天下整理

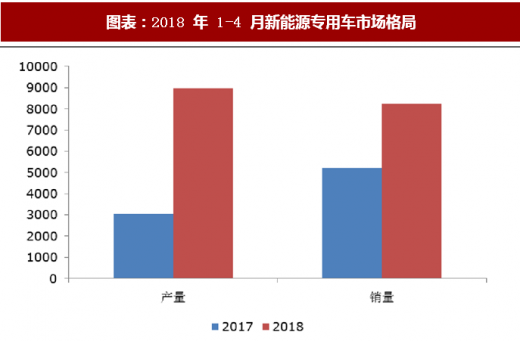

2018年1-4月,我国新能源专用车产量共计8973台,同比增长195%,销量共计8227台,同比增长28%。

图表:2018 年 1-4 月新能源专用车市场格局

资料来源:观研天下整理

2018年1-4月,65家企业共生产新能源专用车8973台。其中1-4月累计产量在千台以上的企业有2家,分别是奇瑞汽车股份、一汽客车(大连);累计产量在100-1000台之间的企业有11家,分别是:国宏汽车、陕西通家、福建新龙马、瑞驰新能源、烟台舒驰客车、吉利四川商用车、山西成功汽车、南京金龙客车、安徽江淮汽车、东风汽车、山东吉海新能源等;其余52家企业1-4月累计产量均在百台以下,其中有34家企业1-4月的累计产量为个位数。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。