参考观研天下发布《2018年中国汽车锁行业分析报告-市场运营态势与发展前景预测》

2018年3月,汽车产销环比均呈大幅增长。1-3月,汽车产销总体表现平稳,销量同比略有增长,产量同比有所下降。

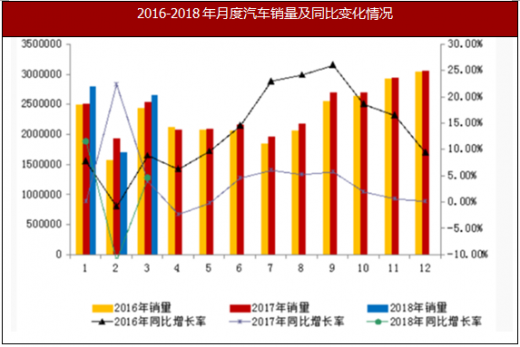

一、3月汽车销量同比增长4.7%

3月,汽车产销分别完成262.8万辆和265.6万辆,同比分别增长1.2%和4.7%,环比分别增长54.1%和54.7%。

1-3月,汽车生产702.2万辆,同比下降1.4%;销售718.3万辆,同比增长2.8%。

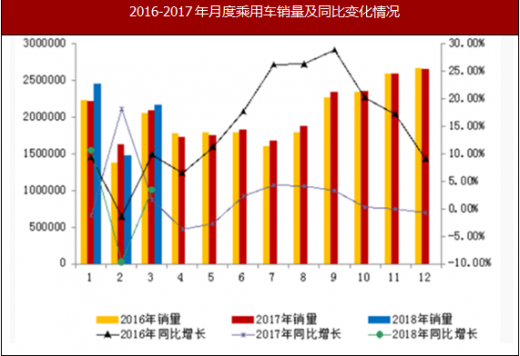

(一)3月乘用车销量同比上升3.5%

3月,乘用车产销分别完成219.9万辆和216.9万辆,同比分别上升0.5%和3.5%。其中,轿车生产99.5万辆,同比下降4.5%,销售102.6万辆,同比增长3.7%;SUV产销分别完成99.8万辆和92.1万辆,同比分别增长11.8%和10.7%;MPV产销分别完成16.9万辆和17.6万辆,同比分别下降16.4%和11.5%;交叉型乘用车产销分别完成3.7万辆和4.5万辆,同比分别下降28.6%和40.4%。

1-3月,乘用车累计生产596.9万辆,同比下降2.3%;销售610万辆,同比增长2.6%。其中,轿车生产274.3万辆,同比下降5.8%,销售286.2万辆,同比增长0.8%;SUV产销分别完成267.2万辆和265.5万辆,同比分别增长7.1%和11.3%;MPV产销分别完成46.3万辆和47.7万辆,同比分别下降16.5%和13.9%;交叉型乘用车产销分别完成9.1万辆和10.6万辆,同比分别下降37.1%和37.2%。

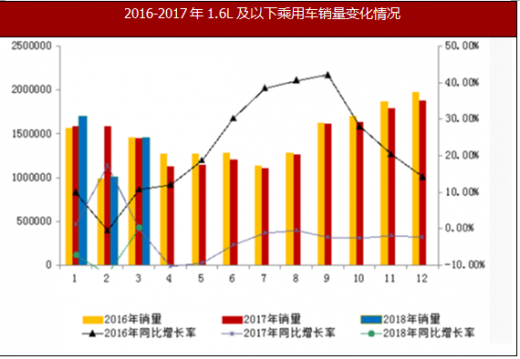

1.1.6升及以下乘用车市场份额同比下降1.9个百分点

3月,1.6升及以下乘用车销售146万辆,同比增长0.4%,占乘用车销量比重为67.3%,下降1.9个百分点。

1-3月,1.6升及以下乘用车累计销售416.6万辆,同比下降0.4%,占乘用车销量比重为68.3%,下降2个百分点。

2.中国品牌乘用车市场份额同比增长0.3个百分点

3月,中国品牌乘用车共销售99.6万辆,同比增长4.1%,占乘用车销售总量的45.9%,增长0.3个百分点。

1-3月,中国品牌乘用车累计销售275.6万辆,同比增长1.3%,占乘用车销售总量的45.2%;其中,轿车销量59.4万辆,同比增长4.1%,市场份额20.8%;SUV销量167.2万辆,同比增长12.4%,市场份额63%;MPV销量38.4万辆,同比下降22.1%,市场份额80.6%。

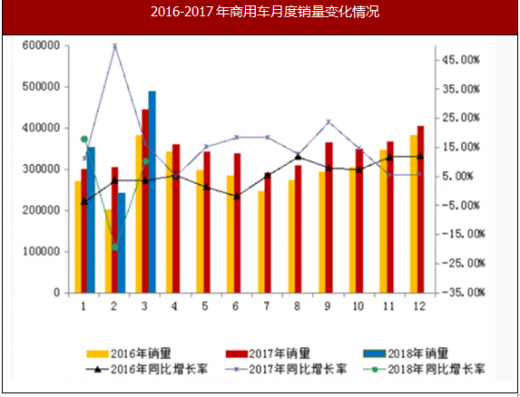

(二)3月商用车销量同比增长10.5%

3月,商用车产销分别完成42.9万辆和48.8万辆,同比分别增长4.6%和10.5%。

1-3月,商用车累计产销分别完成105.3万辆和108.3万辆,同比均增长4.1%。分车型产销情况看,客车产销同比分别增长4.8%和2%;货车产销同比分别增长4%和4.3%。

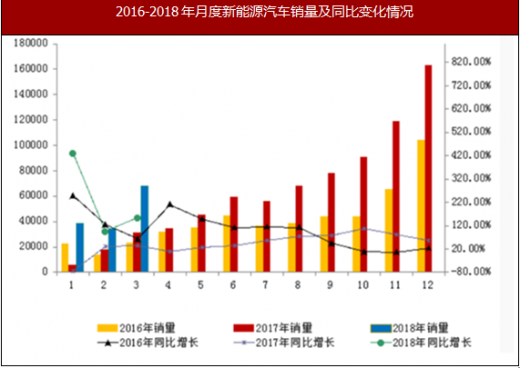

二、3月新能源汽车销量同比增长95.2%

3月,新能源汽车产销均完成6.8万辆,同比分别增长105%和117.4%。其中,纯电动汽车产销分别完成5.1万辆和5.2万辆,同比分别增长91%和105.9%;插电式混合动力汽车产销分别完成1.7万辆和1.6万辆,同比分别增长163%和167.2%。

1-3月,新能源汽车产销分别完成15万辆和14.3万辆,同比分别增长156.9%和154.3%。其中,纯电动汽车产销分别完成10.8万辆和10.2万辆,同比分别增长124.7%和131%;插电式混合动力汽车产销分别为4.2万辆和4万辆,同比分别增长305.3%和242.6%。

三、1-2月重点企业主营业务同比增长8.4%

1-2月,汽车工业重点企业(集团)累计实现主营业务收入6408.2亿元,同比增长8.4%。累计实现利税总额850.7亿元,同比下降1.1%。

四、2月汽车出口同比增长62.7%

根据海关统计口径,2月汽车整车进口8.3万辆,同比下降3%;汽车整车出口8万辆,同比增长62.7%。

1-2月,汽车整车累计进口17.7万辆,同比增长7.6%;汽车整车累计出口16万辆,同比增长30.1%。

2018年3月,汽车产销环比均呈大幅增长。1-3月,汽车产销总体表现平稳,销量同比略有增长,产量同比有所下降。

一、3月汽车销量同比增长4.7%

3月,汽车产销分别完成262.8万辆和265.6万辆,同比分别增长1.2%和4.7%,环比分别增长54.1%和54.7%。

1-3月,汽车生产702.2万辆,同比下降1.4%;销售718.3万辆,同比增长2.8%。

2016-2018年月度汽车销量及同比变化情况

数据来源:中国统计局,观研天下整理

(一)3月乘用车销量同比上升3.5%

3月,乘用车产销分别完成219.9万辆和216.9万辆,同比分别上升0.5%和3.5%。其中,轿车生产99.5万辆,同比下降4.5%,销售102.6万辆,同比增长3.7%;SUV产销分别完成99.8万辆和92.1万辆,同比分别增长11.8%和10.7%;MPV产销分别完成16.9万辆和17.6万辆,同比分别下降16.4%和11.5%;交叉型乘用车产销分别完成3.7万辆和4.5万辆,同比分别下降28.6%和40.4%。

1-3月,乘用车累计生产596.9万辆,同比下降2.3%;销售610万辆,同比增长2.6%。其中,轿车生产274.3万辆,同比下降5.8%,销售286.2万辆,同比增长0.8%;SUV产销分别完成267.2万辆和265.5万辆,同比分别增长7.1%和11.3%;MPV产销分别完成46.3万辆和47.7万辆,同比分别下降16.5%和13.9%;交叉型乘用车产销分别完成9.1万辆和10.6万辆,同比分别下降37.1%和37.2%。

2016-2017年月度乘用车销量及同比变化情况

数据来源:中国统计局,观研天下整理

1.1.6升及以下乘用车市场份额同比下降1.9个百分点

3月,1.6升及以下乘用车销售146万辆,同比增长0.4%,占乘用车销量比重为67.3%,下降1.9个百分点。

1-3月,1.6升及以下乘用车累计销售416.6万辆,同比下降0.4%,占乘用车销量比重为68.3%,下降2个百分点。

2016-2017年1.6L及以下乘用车销量变化情况

数据来源:中国统计局,观研天下整理

2.中国品牌乘用车市场份额同比增长0.3个百分点

3月,中国品牌乘用车共销售99.6万辆,同比增长4.1%,占乘用车销售总量的45.9%,增长0.3个百分点。

1-3月,中国品牌乘用车累计销售275.6万辆,同比增长1.3%,占乘用车销售总量的45.2%;其中,轿车销量59.4万辆,同比增长4.1%,市场份额20.8%;SUV销量167.2万辆,同比增长12.4%,市场份额63%;MPV销量38.4万辆,同比下降22.1%,市场份额80.6%。

(二)3月商用车销量同比增长10.5%

3月,商用车产销分别完成42.9万辆和48.8万辆,同比分别增长4.6%和10.5%。

1-3月,商用车累计产销分别完成105.3万辆和108.3万辆,同比均增长4.1%。分车型产销情况看,客车产销同比分别增长4.8%和2%;货车产销同比分别增长4%和4.3%。

2016-2017年商用车月度销量变化情况

数据来源:中国统计局,观研天下整理

二、3月新能源汽车销量同比增长95.2%

3月,新能源汽车产销均完成6.8万辆,同比分别增长105%和117.4%。其中,纯电动汽车产销分别完成5.1万辆和5.2万辆,同比分别增长91%和105.9%;插电式混合动力汽车产销分别完成1.7万辆和1.6万辆,同比分别增长163%和167.2%。

1-3月,新能源汽车产销分别完成15万辆和14.3万辆,同比分别增长156.9%和154.3%。其中,纯电动汽车产销分别完成10.8万辆和10.2万辆,同比分别增长124.7%和131%;插电式混合动力汽车产销分别为4.2万辆和4万辆,同比分别增长305.3%和242.6%。

2016-2018年月度新能源汽车销量及同比变化情况

数据来源:中国统计局,观研天下整理

三、1-2月重点企业主营业务同比增长8.4%

1-2月,汽车工业重点企业(集团)累计实现主营业务收入6408.2亿元,同比增长8.4%。累计实现利税总额850.7亿元,同比下降1.1%。

四、2月汽车出口同比增长62.7%

根据海关统计口径,2月汽车整车进口8.3万辆,同比下降3%;汽车整车出口8万辆,同比增长62.7%。

1-2月,汽车整车累计进口17.7万辆,同比增长7.6%;汽车整车累计出口16万辆,同比增长30.1%。

数据来源:中国统计局,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。