我国汽车零部件的出口额在整个汽车商品出口额中贡献度较高。根据中统计,2016 年我国汽车零部件累计出口金额645.73 亿美元,占汽车产品出口金额的84.97%。其中,2016 年我国汽车零部件出口类别中,排在前三位的行驶系统、汽车电子电器及车身及附件,分别出口190.82 亿美元、103.73亿美元、92.72 亿美元。

我国汽车零部件的出口市场主要是以发达国家为主,新兴国家为辅的市场格局。根据统计,2016 年,我国汽车零部件出口排名前10位的目的国为美国、日本、韩国、德国、墨西哥、英国、俄罗斯联邦、加拿大、泰国和印度。向这10 个国家出口的金额为393.04 亿美元,占汽车零部件出口总额的60.87%。

(1)北美市场竞争格局

北美地区是全球范围内重要的汽车生产消费市场,居于行业领导地位的跨国整车及零部件制造商基本上全部在北美投资建设有生产基地。近年来,由于北美当地劳动力成本高昂和进口配件技术含量提升,北美零部件企业逐渐将零部件的生产制造环节向亚太地区转移,直接造成北美地区对海外零部件进口需求的增加。

参考观研天下发布《2018年中国汽车零部件行业分析报告-市场深度分析与发展趋势预测》

美国作为北美地区整车制造产业的支柱力量,每年进口大量的汽车零部件。

2011 年,美国从中国进口的汽车零部件金额为121.86 亿美元,占比11.13%;到2016 年美国从中国进口的汽车零部件金额达168.41 亿美元,占进口总额的11.93%,复合增长率达6.68%。

相较于麦格纳国际公司、江森自控公司、佛吉亚等等跨国零部件企业,虽然公司目前在国际市场占有率、品牌影响力、产品种类多样化、营业收入和资产规模方面仍存在较大差距,但作为专注于汽车内饰产品研发、生产和销售的中国零部件供应商,公司在确保产品质量和技术水平的前提下,凭借规模效应和管理经验有效控制生产成本,从而逐步打入美洲市场,并占据得了一席之地。

(2)欧洲市场竞争格局

欧洲地区是全球重要的汽车生产及消费市场之一,汇集了全球大多数的整车制造厂商。根据统计,截至2016 年底,欧洲地区共拥有302 家整车组装及生产工厂。

而整车厂商的零部件供应商则来自于其周边地区和全球其他国家及地区众多的零部件配套生产企业。

德国作为传统的汽车工业强国,汽车工业是其经济发展的重要支撑。根据统计,2016 年德国的整车产量为606.26 万辆,同比上升0.49%,为全球第四大整车生产国。德国零部件配套产业的发展也十分迅速,其动机电子系统、车载媒体、锻造及冲压件等高技术零部件产品处于全球领先地位。根据显示,2015 年德国零部件产业销售规模超过758 亿欧元,同比上升3%;德国零部件有超过三分之一的销售额来自于国外市场,2015 年出口销售289 亿欧元,同比上升5%。

我国汽车零部件的出口市场主要是以发达国家为主,新兴国家为辅的市场格局。根据统计,2016 年,我国汽车零部件出口排名前10位的目的国为美国、日本、韩国、德国、墨西哥、英国、俄罗斯联邦、加拿大、泰国和印度。向这10 个国家出口的金额为393.04 亿美元,占汽车零部件出口总额的60.87%。

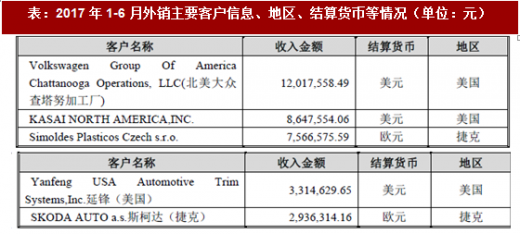

表:2017 年1-6 月外销主要客户信息、地区、结算货币等情况(单位:元)

表:2016年1-6 月外销主要客户信息、地区、结算货币等情况(单位:元)

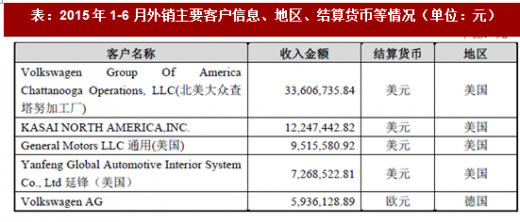

表:2015年1-6 月外销主要客户信息、地区、结算货币等情况(单位:元)

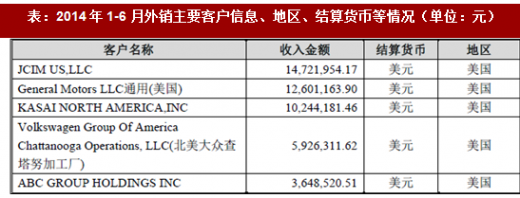

表:2014年1-6 月外销主要客户信息、地区、结算货币等情况(单位:元)

(1)北美市场竞争格局

北美地区是全球范围内重要的汽车生产消费市场,居于行业领导地位的跨国整车及零部件制造商基本上全部在北美投资建设有生产基地。近年来,由于北美当地劳动力成本高昂和进口配件技术含量提升,北美零部件企业逐渐将零部件的生产制造环节向亚太地区转移,直接造成北美地区对海外零部件进口需求的增加。

参考观研天下发布《2018年中国汽车零部件行业分析报告-市场深度分析与发展趋势预测》

美国作为北美地区整车制造产业的支柱力量,每年进口大量的汽车零部件。

2011 年,美国从中国进口的汽车零部件金额为121.86 亿美元,占比11.13%;到2016 年美国从中国进口的汽车零部件金额达168.41 亿美元,占进口总额的11.93%,复合增长率达6.68%。

图:2011-2016 年美国从中国进口汽车零部件情况

由于整车制造涉及的零部件种类繁多,全球大部分零部件企业仅在特定或少数细分领域具有竞争优势,仅少数整车配套厂商同时在多项细分领域具备领先优势。北美主要汽车零部件供应商中,如麦格纳国际公司、江森自控公司、佛吉亚等均有涉足汽车内饰产品业务。

图:2015 年北美前十大汽车零部件供应商情况如下(单位:亿美元)

相较于麦格纳国际公司、江森自控公司、佛吉亚等等跨国零部件企业,虽然公司目前在国际市场占有率、品牌影响力、产品种类多样化、营业收入和资产规模方面仍存在较大差距,但作为专注于汽车内饰产品研发、生产和销售的中国零部件供应商,公司在确保产品质量和技术水平的前提下,凭借规模效应和管理经验有效控制生产成本,从而逐步打入美洲市场,并占据得了一席之地。

(2)欧洲市场竞争格局

欧洲地区是全球重要的汽车生产及消费市场之一,汇集了全球大多数的整车制造厂商。根据统计,截至2016 年底,欧洲地区共拥有302 家整车组装及生产工厂。

而整车厂商的零部件供应商则来自于其周边地区和全球其他国家及地区众多的零部件配套生产企业。

表:2015 欧洲前十大汽车零部件供应商情况如下(单位:亿美元)

德国作为传统的汽车工业强国,汽车工业是其经济发展的重要支撑。根据统计,2016 年德国的整车产量为606.26 万辆,同比上升0.49%,为全球第四大整车生产国。德国零部件配套产业的发展也十分迅速,其动机电子系统、车载媒体、锻造及冲压件等高技术零部件产品处于全球领先地位。根据显示,2015 年德国零部件产业销售规模超过758 亿欧元,同比上升3%;德国零部件有超过三分之一的销售额来自于国外市场,2015 年出口销售289 亿欧元,同比上升5%。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。