2010年我国开始对新能源汽车进行补贴,2013年9月国务院发布《关于继续开展新能源汽车推广应用工作的通知》,在2013-2015年对消费者购买新能源汽车继续给予补贴。同时全国多地推出地方性补贴政策,“国家+地方”双层补贴有效激励了我国新能源汽车消费。

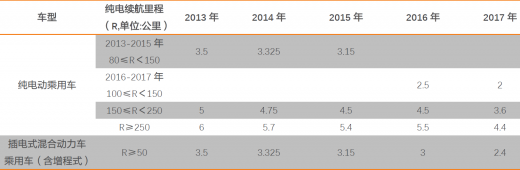

根据2017年最新新能源汽车补贴政策,纯电动车和插电式混合动力车纯电续航里程补贴额度均有不同程度的下降,但仍然保持较高水平的补贴额度,其中续航里程超过250公里的纯电动车补贴额度为4.4万元/辆。

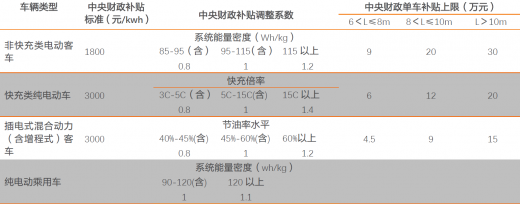

客车补贴则出现较大幅度的下滑,并首次引入系统能量密度作为补贴指标,系统能量密度分为95-95wh/kg、95-115wh/kg和11wh/kg以上三个档次,对应中央财政补贴调整系数为0.8、1和1.2。乘用车同样引入系统能量密度作为财政补贴指标,动力电池系统能量密度为90-120wh/kg时对应的调整系数为1,能量密度大于120wh/kg时的调整系数为1.1。

目前国内新能源乘用车电池以磷酸铁锂和三元为主,三元电池能量密度较高,基本在90wh/kg以上,符合财政补贴要求。未来,三元材料电池在新能源车中所占的比例将进一步提升,高能量密度的NCA和高镍NCM三元电池应用空间有望进一步加大,研发高能量密度的锂电池也将成为更多企业的主要攻克目标。

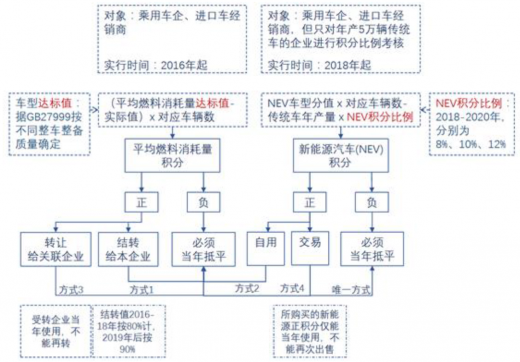

2017年6月13日,工信部颁布了新版的《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法(征求意见稿)》,对2016年9月颁布的积分制进行了更新与改革。双积分其一是平均燃料消耗量积分(CAFC),其二是新能源汽车积分(NEV积分),考核的都是车企,但计算方法都是先计算车型,再加总为车企的分数。在车型的层面,计算思路都是差值考核,即计算该车型的实际值与考核标准的差距,超出标准越多越能形成正积分,其中新能源车也要计算CAFC,将电量转换为传统的燃料消耗量。

两类考核值都分别给出了规定,需要注意的是NEV积分比例不是数量比例,以2018年的8%为例,对一家年产10万辆燃油车的车企来讲,当年必须要产生10万辆x8%=8000分,这是整个机制中的一个重要分-量转换的桥梁。在车企层面为每一辆车的达标情况的总和。

积分制颁布之后,对于车企而言其受到硬性的NEV积分比例和CAFC的要求压力,中小型的新能源汽车企业迫于积分压力将会积极扩产或者同大的车企进行合并、抱团取暖。碳配额、双积分的消息首先直接推动大众加速与江淮的合作落地,同时,丰田、本田等车企都宣布将纯电动汽车加入终极目标,重心发生转移。这种转向、加大投入、尽早投放将促进系能源汽车市场更快地成熟。

目前,主要车厂正在紧锣密鼓布局新能源汽车领域,未来仍有巨大的潜力空间。自主品牌中,东风集团宣布2020年新能源汽车销量达到80万量,占当年产销560万辆目标的14.28%;比亚迪、北汽新能源等相继宣布扩产计划;江淮、江铃、奇瑞、长安等逐步布局。国外品牌中,沃尔沃宣布到2019年新推出的每一款汽车车型都将配备电动发动机,到2024年将全面终止内燃机或柴油机汽车业务;宝马集团已经宣布,未来所有品牌和型号系列都可以实现电气化(纯电动或插电式混合动力),到2020年以后制造的下一代汽车产品中将出现更多的纯电动车,新款宝马MINI纯电动车将在2019年正式投入生产。

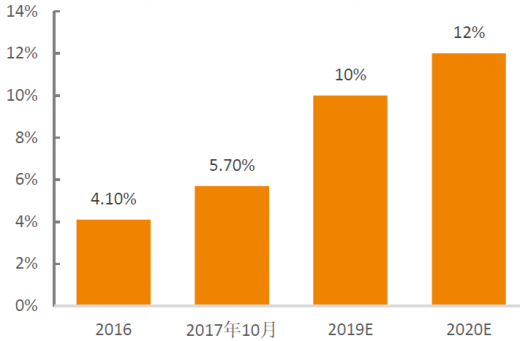

根据乘联会的数据,2017年1-10月的国内新能源汽车积分比例占比达到5.7%,较16年的4.1%有明显的提升。而且由于2016年为完整年度,具备前低后高的特征,预计2017年全年实际提升幅度更大。品牌对比而言,自主品牌在新能源车的推进方面比合资品牌更坚决,掌握产品设计主导权,而合资企业必须要外方输入产品,因此自主品牌更具有自主优势。同时自主品牌善于制造低成本的微型车,前期自主品牌在经济型车方面累积的优势在新能源车领域得以体现,双积分政策将在一定程度上促进和鼓励自主品牌实现弯道超车。

根据2017年最新新能源汽车补贴政策,纯电动车和插电式混合动力车纯电续航里程补贴额度均有不同程度的下降,但仍然保持较高水平的补贴额度,其中续航里程超过250公里的纯电动车补贴额度为4.4万元/辆。

表:2013-2017年新能源乘用车补贴额度对比(单位:万元/辆)

资料来源:观研天下整理

目前国内新能源乘用车电池以磷酸铁锂和三元为主,三元电池能量密度较高,基本在90wh/kg以上,符合财政补贴要求。未来,三元材料电池在新能源车中所占的比例将进一步提升,高能量密度的NCA和高镍NCM三元电池应用空间有望进一步加大,研发高能量密度的锂电池也将成为更多企业的主要攻克目标。

表:2017年新能源客车和乘用车补贴标准

资料来源:观研天下整理

2017年6月13日,工信部颁布了新版的《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法(征求意见稿)》,对2016年9月颁布的积分制进行了更新与改革。双积分其一是平均燃料消耗量积分(CAFC),其二是新能源汽车积分(NEV积分),考核的都是车企,但计算方法都是先计算车型,再加总为车企的分数。在车型的层面,计算思路都是差值考核,即计算该车型的实际值与考核标准的差距,超出标准越多越能形成正积分,其中新能源车也要计算CAFC,将电量转换为传统的燃料消耗量。

两类考核值都分别给出了规定,需要注意的是NEV积分比例不是数量比例,以2018年的8%为例,对一家年产10万辆燃油车的车企来讲,当年必须要产生10万辆x8%=8000分,这是整个机制中的一个重要分-量转换的桥梁。在车企层面为每一辆车的达标情况的总和。

图:双积分制解读

资料来源:观研天下整理

积分制颁布之后,对于车企而言其受到硬性的NEV积分比例和CAFC的要求压力,中小型的新能源汽车企业迫于积分压力将会积极扩产或者同大的车企进行合并、抱团取暖。碳配额、双积分的消息首先直接推动大众加速与江淮的合作落地,同时,丰田、本田等车企都宣布将纯电动汽车加入终极目标,重心发生转移。这种转向、加大投入、尽早投放将促进系能源汽车市场更快地成熟。

目前,主要车厂正在紧锣密鼓布局新能源汽车领域,未来仍有巨大的潜力空间。自主品牌中,东风集团宣布2020年新能源汽车销量达到80万量,占当年产销560万辆目标的14.28%;比亚迪、北汽新能源等相继宣布扩产计划;江淮、江铃、奇瑞、长安等逐步布局。国外品牌中,沃尔沃宣布到2019年新推出的每一款汽车车型都将配备电动发动机,到2024年将全面终止内燃机或柴油机汽车业务;宝马集团已经宣布,未来所有品牌和型号系列都可以实现电气化(纯电动或插电式混合动力),到2020年以后制造的下一代汽车产品中将出现更多的纯电动车,新款宝马MINI纯电动车将在2019年正式投入生产。

表:全球各大车企的新能源汽车发展规划

资料来源:观研天下整理

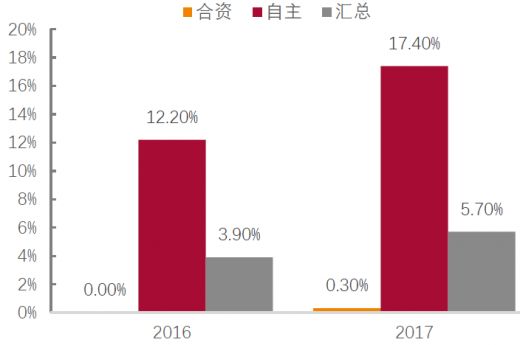

根据乘联会的数据,2017年1-10月的国内新能源汽车积分比例占比达到5.7%,较16年的4.1%有明显的提升。而且由于2016年为完整年度,具备前低后高的特征,预计2017年全年实际提升幅度更大。品牌对比而言,自主品牌在新能源车的推进方面比合资品牌更坚决,掌握产品设计主导权,而合资企业必须要外方输入产品,因此自主品牌更具有自主优势。同时自主品牌善于制造低成本的微型车,前期自主品牌在经济型车方面累积的优势在新能源车领域得以体现,双积分政策将在一定程度上促进和鼓励自主品牌实现弯道超车。

图:我国新能源汽车积分占比

资料来源:观研天下整理

图:自主品牌新能源积分占比表现突出

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GYSXM)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。