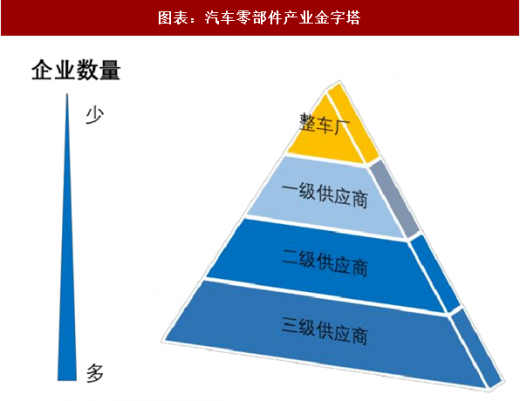

中国已经成为汽车及汽车零部件全球生产、全球供应体系中的重要一环。汽车零部件的供应链是由“零件→组件→部件→系统→系统总成”形成金字塔式配套体系,成熟的汽车产业链体系下,整车企业全力进行车型开发设计、整车组装和终端品牌经营,零部件企业负责零部件的模块化、系统化开发设计和制造,零部件供应商通常划分为一级、二级、三级供应商。

图表:汽车零部件产业金字塔

图表来源:公开资料整理

几乎所有的世界著名汽车零部件巨头都已经进入中国市场,而中国企业生产的汽车轮胎、汽车剥离、汽车音响等零部件也大量销往海外。但随着全球汽车随着汽车零部件供应商市场集中度的提高,一级供应商的数量不断减少,正在导致金字塔结构中整车制造商与一级供应商的结构先行发生变化。随着汽车零部件供应商集化的不断深化,少数企业垄断某领域零部件的生产,从而向多家整车制造商供货。根据 Bloomberg 提供的数据,2018 年全球零部件供应商前十大企业排名如下。

图表:2018 年全球 10 大汽车零部件供应商

图表来源:公开资料整理

然而,与国际主流的汽车零部件厂商相比,我国汽车零部件企业的规模还有很大的上升空间。截至 2018 年,仅有潍柴动力与华域汽车两家的年收入达到了 200 亿美元以上的级别,其余企业均处于 100 亿美元年收入以下;我国汽车零部件企业尚处于成长期,依旧与国际一流零部件厂商存在一定差距。

图表:2018 年全国 Top 10 汽车零部件企业(按营业总收入)

图表来源:公开资料整理

参考观研天下发布《2018年中国汽车零部件行业分析报告-市场运营态势与发展前景预测》

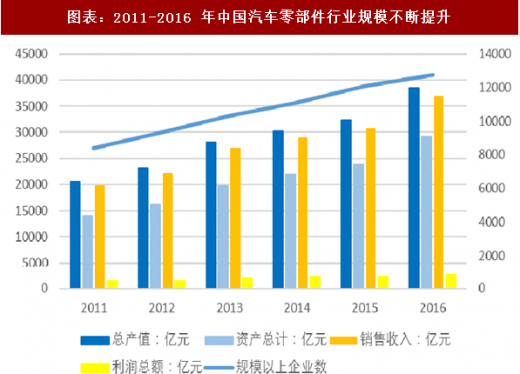

近年来,我国汽车零部件产业规模不断提升。汽车零部件行业自 20 世纪 90 年代以来,已经形成全球生产、全球采购的体系。整车商按照 QCDS 或 QCDD(Quality、Cost、Delivery、Service 或 Design)的原则在全球范围内对汽车零部件实行统一采购,也使汽车成为了典型的国际化产品。而基于汽车零部件本身的专业性与复杂性,使整车厂的自制率受到了约束,更多的是寻求外部独立零部件供应商的供货,从而产生了金字塔式的多层供应商体系。中国作为汽车产业供给体系的重要一环,汽车零部件行业也得以大力发展。规模以上企业数从 2011 年的 8396 家上升到了 2016 年的 12723 家,复合增长率高达 8.69%。总产值从 2011 年的 20568 亿元以平均每年 13.49%的增长速度上升至了38455 亿元。

图表:2011-2016 年中国汽车零部件行业规模不断提升

图表来源:公开资料整理

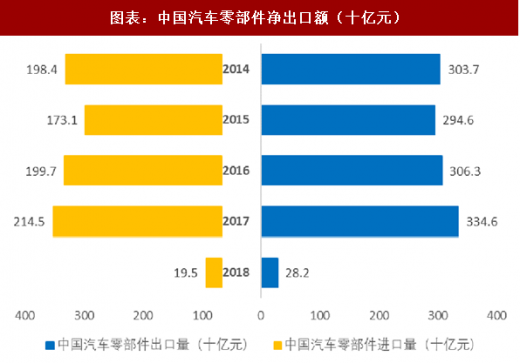

中国作为汽车零部件全球生产和采购的重要一环,贸易顺差逐步提高。我国汽车零部件净出口额从 2014 年的 3037 亿元上升至了 2017 年的 3346 亿元。同时,中国汽车零部件出口相对进口的比重逐年增加,到 2017 年已经达到了 39.07%。而这是由于金融危机以来,以美国为首的成熟市场,以俄罗斯为首的新兴市场,汽车销量正在恢复。另一方面,后危机时代进一步控制成本的要求也迫使通用、大众等欧美整车厂寻求加大对信心市场零部件采购的比例。而中国较为低廉的人工费用以及场地费用,都使得汽车零部件企业在国际上具备价格优势。

图表:中国汽车零部件净出口额(十亿元)

图表来源:公开资料整理

在国家大力支持下,我国汽车零部件企业的技术、管理、质量、创新能力都有很大提升,但整体供应体系依旧薄弱。正因此,环保监察风暴冲击后,一度出现了汽车零部件断供现象。与此同时,行业巨头不断下压成本需求,汽车零部件供应体系面临巨大的 “夹板”压力,位于低端的企业生存难度倍增。德勤认为,从供给上看,普通汽车和新能源车市场都面临着产能过剩的风险,零部件行业也将随之加入整合的阶段。

具体产值数据来看,2008-2015 年,我国汽车零部件制造业工业总产值逐年增长,但增速呈现下降的趋势。2015 年,我国汽车零部件制造业工业总产值达到 31606.03 亿元,同比增长 8.17%。而最近几年汽车零部件的增速放缓或许是由于前两年整车销量超高速增长提前预支了部分购车需求以及持续拥堵的道路环境所导致的限行限购政策。

图表:2008-2015 年汽车零部件制造业工业总产值走势图(亿元)

图表来源:公开资料整理

长期以来,国际零部件巨头的“本土化”一直是推动我国汽车零部件产业发展的重要动力,目前仍然如此。据商务部调查,2016 年中国拥有海外背景的汽车零部件供应商数量仅占整体数量的20%,但其资本规模却达到了整个汽车零部件市场资本规模的72%,销售收入占全行业的 80%以上。

对于本土零部件企业整体来说,其自主研发能力较国际一线零部件企业依旧存在着较大的差距,特别是对于整车主要总成和关键零部件的核心技术尤为缺乏。虽然截止到 2017 年,我国汽车零部件行业的研发投入占营业总收入比以及较 2011 年提升了很多,达到了 4.32%(2011 年 1.4%);但是,相对于国际平均 6.6%还存在着一定的提升空间;如果这种状况得以改变,那么本土零部件企业的整体技术和研发能力也将会得到大幅改观。

根据中国工业协会的数据来看,2008-2015 年,我国汽车零部件制造业销售收入逐年增长,增速同样呈现波动下降的趋势。2015 年,销售收入约为 31570.61 亿元,同比增长 8.59%。

图表:2008-2015 年汽车零部件制造业销售收入走势图(亿元)

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。