提高电池系统能量密度等技术门槛要求

2018版新能源汽车补贴政策提高了享受补贴的新能源汽车的技术门槛要求,主要体现在:1)提高了非快充类纯电动客车、专用车等车型的动力电池系统能量密度门槛要求;2)提高了新能源汽车整车能耗要求;3)提高了燃料电池汽车技术门槛。根据前述《通知》,2017年目录内符合调整后补贴技术条件的车型,可直接列入新的目录。

根据2018版新能源汽车补贴政策,纯电动乘用车领域可享受补贴的动力电池系统能量密度门槛值自此前的90Wh/kg提高到105Wh/kg,非快充类纯电动客车的相应指标自此前的85Wh/kg提高到115Wh/kg,新能源货车和专用车的相应指标自此前的90Wh/kg提高到115Wh/kg;享受补贴的纯电动乘用车续航里程门槛值自此前的100km提高到150km。

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场深度调研与投资前景预测》

锂电技术体系新能源汽车补贴幅度总体退坡

2018版新能源汽车补贴政策,对于国家补贴标准的设定,做了一定调整。总的来说,锂电系新能源汽车的补贴幅度呈退坡态势。符合行业发展趋势,短期或对部分产业链盈利带来压力,但长期将促进产业优胜劣汰,良性发展。

新政鼓励纯电动乘用车向长续航方向发展,将加快淘汰低能量密度电池

对于新能源乘用车2018版补贴政策的相关要点及其影响包括:1)补贴额度总体退坡;2)鼓励长续航(尤其300km及以上)纯电动乘用车的发展,将逐步淘汰部分短续航(尤其200km以下)纯电动乘用车;3)将加快淘汰系统能量密度不达120Wh/kg的动力电池;4)对于160Wh/kg及以上系统能量密度的车型给予的补贴激励(1.2倍)一般,可见并不盲目追求高能量密度,未在对三元和磷酸铁锂技术路线的支持力度上显著拉开差距。

每辆新能源乘用车可享受的国家补贴金额=里程补贴标准×电池系统能量密度调整系数×车辆能耗调整系数。新旧两版的里程补贴标准对比。

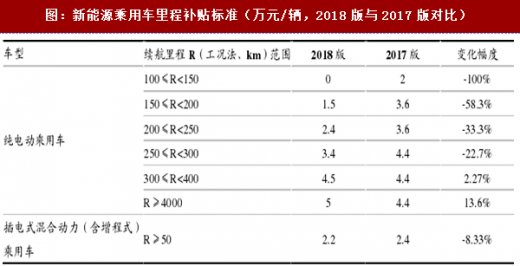

对于纯电动乘用车,新标准要求,单位电池电量补贴上限不超过1,200元/kWh。续航里程达到300km及以上,单车补贴标准4.5万元、5万元(400km及以上),较2017版(4.4万元)有所提高;续航里程区间150~199.99km、200~249.99km、250~299.99km,单车补贴标准分别为1.5万元、2.4万元、3.4万元,下调58.3%、33.3%、22.7%。可见,续航里程越短越吃亏。对于混合动力(PHEV,含增程式)乘用车,单车补贴标准下调0.2万元至2.2万元。

关于纯电动乘用车的动力电池系统能量密度调整系数,2018版补贴政策规定,105(含)-120Wh/kg的车型按0.6倍补贴,120(含)-140Wh/kg的车型按1倍补贴,140(含)-160Wh/kg的车型按1.1倍补贴,160Wh/kg及以上的车型按1.2倍补贴。可见,120Wh/kg是系统能量密度的重要分水岭。

在磷酸铁锂动力电池领域,多家公司的动力电池单体能量密度已达到145Wh/kg以上,成组后系统能量密度达到115Wh/kg以上。预计,随着技术持续提升,优秀企业的磷酸铁锂电池系统能量密度于2018年有望超过120Wh/kg。

新能源客车、专用车和货车的补贴标准全面退坡

2018版新政对于新能源客车、专用车和货车的补贴额度显著下降,如表3、表4所示,单车补贴上限普遍下调1/3及以上。

每辆新能源客车可享受的国家补贴金额=Min{车辆带电量×单位电量补贴标准;单车补贴上限}×调整系数(包括:电池系统能量密度系数、单位载质量能量消耗量系数、快充倍率系数、节油率系数)。对于新能源货车和专用车,仍以提供驱动动力的动力电池总储电量为依据,采用分段超额累退方式给予定额补贴。

2018版补贴政策对于这两大类车型的单位载质量能量消耗量系数(Ekg),提高了要求。

对于新能源客车,2018版补贴政策要求Ekg不高于0.21Wh/kmkg,0.15-0.21(含)Wh/kmkg的车型按1倍补贴,0.15Wh/kmkg及以下的车型按1.1倍补贴,而2017版补贴政策要求不高于0.24Wh/kmkg。对于纯电动货车和运输类专用车,2018版补贴政策要求Ekg不高于0.4Wh/kmkg,对0.35-0.4Wh/kmkg(含)的按0.2倍补贴,对0.35Wh/kmkg及以下的按1倍补贴,而2017版补贴政策要求不高于0.5Wh/kmkg。

燃料电池汽车补贴上限不退坡

燃料电池汽车补贴上限不退坡

根据2018版补贴政策,对于燃料电池乘用车按照搭载燃料电池系统的额定功率进行补贴(0.6万元/kW),对于燃料电池客车、货车采取定额补贴,如表所示。燃料电池乘用车、轻型客货车、大中重型客货车的补贴上限分别为20万元、30万元、50万元,此上限亦为2017版政策的相关项目补贴标准。

此外,燃料电池系统的额定功率与驱动电机的额定功率比值不低于30%,比值介于0.3(含)-0.4的车型按0.8倍补贴,比值介于0.4(含)-0.5的车型按0.9倍补贴,比值在0.5(含)以上的车型按1倍补贴。乘用车燃料电池系统的额定功率不小于10kW,商用车燃料电池系统的额定功率不小于30kW。

分类调整运营里程要求

2018版新能源汽车补贴政策提出,对作业类专用车(含环卫车)、党政机关公务用车、民航机场场内车辆等申请财政补贴不作运营里程要求,其他类型新能源汽车申请财政补贴的运营里程要求调整为2万公里。而2017版政策的相关要求为:非个人用户购买的新能源汽车申请补贴,累计行驶里程须达到3万公里(作业类专用车除外),补贴标准和技术要求按照车辆获得行驶证年度执行。

该调整具有较强的务实性,将减轻相关车辆运营企业的经营压力,利好行业健康发展。

对地方补贴不作量化要求指引

2017版政策对锂电系新能源汽车地方财政补贴额度提出了明确指引,要求地方财政单车补贴上限不超过中央财政单车补贴额的50%。2018版补贴政策中,关于新能源汽车地方财政补贴额度,没有相应量化指引,但提出,地方应不断加大基础设施建设力度和改善新能源汽车使用环境,从2018年起将新能源汽车地方购置补贴资金逐渐转为支持充电基础设施建设和运营、新能源汽车使用和运营等环节。

新政给地方财政较大的发挥空间。截至2月12日,上海、广东已发布2018年地补方案,上海纯电动汽车、PHEV(含增程式)、燃料电池汽车补贴为国补的50%、30%、100%,广东的上述补贴为国补的50%、50%、100%。预计,随着新政发布、落地,对推广新能源汽车较为重视的一些省市区,有望加快与2018版新能源汽车国家补贴政策对应的地方性支持政策的落地。

设过渡期,利好市场平稳发展

2018版新能源汽车补贴政策于2018年2月12日起实施,2018年2月12日至2018年6月11日为过渡期。过渡期期间上牌的新能源乘用车、新能源客车按照2017版补贴政策(财建【2016】958号)对应标准的0.7倍补贴,新能源货车和专用车按0.4倍补贴,燃料电池汽车补贴标准不变。

上述安排对于一些旧款车型的库存清理给予了一定过渡时间,尤其是:续航里程低于200km的纯电动乘用车、电池系统能量密度低于115Wh/kg的非快充类纯电动客车和货车专用车、节油率低于60%的插电式混合动力(含增程式)客车,Ekg介于0.35~0.5的纯电动货车和运输类专用车

出于车企利益最大化考虑,预计,续航里程达到300km及以上的纯电动乘用车,将于2018年6月中旬以后逐步推出,届时将促进相关细分市场结构优化、消费升级。

2018版新能源汽车补贴政策提高了享受补贴的新能源汽车的技术门槛要求,主要体现在:1)提高了非快充类纯电动客车、专用车等车型的动力电池系统能量密度门槛要求;2)提高了新能源汽车整车能耗要求;3)提高了燃料电池汽车技术门槛。根据前述《通知》,2017年目录内符合调整后补贴技术条件的车型,可直接列入新的目录。

根据2018版新能源汽车补贴政策,纯电动乘用车领域可享受补贴的动力电池系统能量密度门槛值自此前的90Wh/kg提高到105Wh/kg,非快充类纯电动客车的相应指标自此前的85Wh/kg提高到115Wh/kg,新能源货车和专用车的相应指标自此前的90Wh/kg提高到115Wh/kg;享受补贴的纯电动乘用车续航里程门槛值自此前的100km提高到150km。

图:新能源汽车补贴政策对部分技术门槛的要求(2018版与2017版对比)

锂电技术体系新能源汽车补贴幅度总体退坡

2018版新能源汽车补贴政策,对于国家补贴标准的设定,做了一定调整。总的来说,锂电系新能源汽车的补贴幅度呈退坡态势。符合行业发展趋势,短期或对部分产业链盈利带来压力,但长期将促进产业优胜劣汰,良性发展。

新政鼓励纯电动乘用车向长续航方向发展,将加快淘汰低能量密度电池

对于新能源乘用车2018版补贴政策的相关要点及其影响包括:1)补贴额度总体退坡;2)鼓励长续航(尤其300km及以上)纯电动乘用车的发展,将逐步淘汰部分短续航(尤其200km以下)纯电动乘用车;3)将加快淘汰系统能量密度不达120Wh/kg的动力电池;4)对于160Wh/kg及以上系统能量密度的车型给予的补贴激励(1.2倍)一般,可见并不盲目追求高能量密度,未在对三元和磷酸铁锂技术路线的支持力度上显著拉开差距。

每辆新能源乘用车可享受的国家补贴金额=里程补贴标准×电池系统能量密度调整系数×车辆能耗调整系数。新旧两版的里程补贴标准对比。

对于纯电动乘用车,新标准要求,单位电池电量补贴上限不超过1,200元/kWh。续航里程达到300km及以上,单车补贴标准4.5万元、5万元(400km及以上),较2017版(4.4万元)有所提高;续航里程区间150~199.99km、200~249.99km、250~299.99km,单车补贴标准分别为1.5万元、2.4万元、3.4万元,下调58.3%、33.3%、22.7%。可见,续航里程越短越吃亏。对于混合动力(PHEV,含增程式)乘用车,单车补贴标准下调0.2万元至2.2万元。

图:新能源乘用车里程补贴标准(万元/辆,2018版与2017版对比)

关于纯电动乘用车的动力电池系统能量密度调整系数,2018版补贴政策规定,105(含)-120Wh/kg的车型按0.6倍补贴,120(含)-140Wh/kg的车型按1倍补贴,140(含)-160Wh/kg的车型按1.1倍补贴,160Wh/kg及以上的车型按1.2倍补贴。可见,120Wh/kg是系统能量密度的重要分水岭。

在磷酸铁锂动力电池领域,多家公司的动力电池单体能量密度已达到145Wh/kg以上,成组后系统能量密度达到115Wh/kg以上。预计,随着技术持续提升,优秀企业的磷酸铁锂电池系统能量密度于2018年有望超过120Wh/kg。

新能源客车、专用车和货车的补贴标准全面退坡

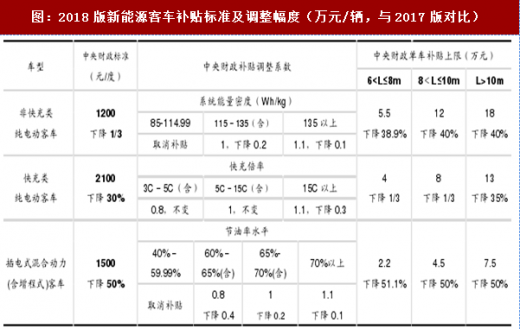

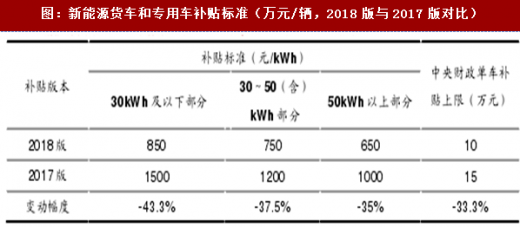

2018版新政对于新能源客车、专用车和货车的补贴额度显著下降,如表3、表4所示,单车补贴上限普遍下调1/3及以上。

每辆新能源客车可享受的国家补贴金额=Min{车辆带电量×单位电量补贴标准;单车补贴上限}×调整系数(包括:电池系统能量密度系数、单位载质量能量消耗量系数、快充倍率系数、节油率系数)。对于新能源货车和专用车,仍以提供驱动动力的动力电池总储电量为依据,采用分段超额累退方式给予定额补贴。

2018版补贴政策对于这两大类车型的单位载质量能量消耗量系数(Ekg),提高了要求。

对于新能源客车,2018版补贴政策要求Ekg不高于0.21Wh/kmkg,0.15-0.21(含)Wh/kmkg的车型按1倍补贴,0.15Wh/kmkg及以下的车型按1.1倍补贴,而2017版补贴政策要求不高于0.24Wh/kmkg。对于纯电动货车和运输类专用车,2018版补贴政策要求Ekg不高于0.4Wh/kmkg,对0.35-0.4Wh/kmkg(含)的按0.2倍补贴,对0.35Wh/kmkg及以下的按1倍补贴,而2017版补贴政策要求不高于0.5Wh/kmkg。

图:2018版新能源客车补贴标准及调整幅度(万元/辆,与2017版对比)

图:新能源货车和专用车补贴标准(万元/辆,2018版与2017版对比)

根据2018版补贴政策,对于燃料电池乘用车按照搭载燃料电池系统的额定功率进行补贴(0.6万元/kW),对于燃料电池客车、货车采取定额补贴,如表所示。燃料电池乘用车、轻型客货车、大中重型客货车的补贴上限分别为20万元、30万元、50万元,此上限亦为2017版政策的相关项目补贴标准。

此外,燃料电池系统的额定功率与驱动电机的额定功率比值不低于30%,比值介于0.3(含)-0.4的车型按0.8倍补贴,比值介于0.4(含)-0.5的车型按0.9倍补贴,比值在0.5(含)以上的车型按1倍补贴。乘用车燃料电池系统的额定功率不小于10kW,商用车燃料电池系统的额定功率不小于30kW。

图:燃料电池汽车补贴标准(2018版)

分类调整运营里程要求

2018版新能源汽车补贴政策提出,对作业类专用车(含环卫车)、党政机关公务用车、民航机场场内车辆等申请财政补贴不作运营里程要求,其他类型新能源汽车申请财政补贴的运营里程要求调整为2万公里。而2017版政策的相关要求为:非个人用户购买的新能源汽车申请补贴,累计行驶里程须达到3万公里(作业类专用车除外),补贴标准和技术要求按照车辆获得行驶证年度执行。

该调整具有较强的务实性,将减轻相关车辆运营企业的经营压力,利好行业健康发展。

对地方补贴不作量化要求指引

2017版政策对锂电系新能源汽车地方财政补贴额度提出了明确指引,要求地方财政单车补贴上限不超过中央财政单车补贴额的50%。2018版补贴政策中,关于新能源汽车地方财政补贴额度,没有相应量化指引,但提出,地方应不断加大基础设施建设力度和改善新能源汽车使用环境,从2018年起将新能源汽车地方购置补贴资金逐渐转为支持充电基础设施建设和运营、新能源汽车使用和运营等环节。

新政给地方财政较大的发挥空间。截至2月12日,上海、广东已发布2018年地补方案,上海纯电动汽车、PHEV(含增程式)、燃料电池汽车补贴为国补的50%、30%、100%,广东的上述补贴为国补的50%、50%、100%。预计,随着新政发布、落地,对推广新能源汽车较为重视的一些省市区,有望加快与2018版新能源汽车国家补贴政策对应的地方性支持政策的落地。

设过渡期,利好市场平稳发展

2018版新能源汽车补贴政策于2018年2月12日起实施,2018年2月12日至2018年6月11日为过渡期。过渡期期间上牌的新能源乘用车、新能源客车按照2017版补贴政策(财建【2016】958号)对应标准的0.7倍补贴,新能源货车和专用车按0.4倍补贴,燃料电池汽车补贴标准不变。

上述安排对于一些旧款车型的库存清理给予了一定过渡时间,尤其是:续航里程低于200km的纯电动乘用车、电池系统能量密度低于115Wh/kg的非快充类纯电动客车和货车专用车、节油率低于60%的插电式混合动力(含增程式)客车,Ekg介于0.35~0.5的纯电动货车和运输类专用车

出于车企利益最大化考虑,预计,续航里程达到300km及以上的纯电动乘用车,将于2018年6月中旬以后逐步推出,届时将促进相关细分市场结构优化、消费升级。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。