我们预计新能源汽车的销量仍将保持高速增长,主要驱动因素在于“双积分政策”迫使乘用车企加大新能源汽车的投入力度以及新能源汽车持续享受中央和地方财政补贴及车辆购置税优惠政策:

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场深度调研与投资前景预测》

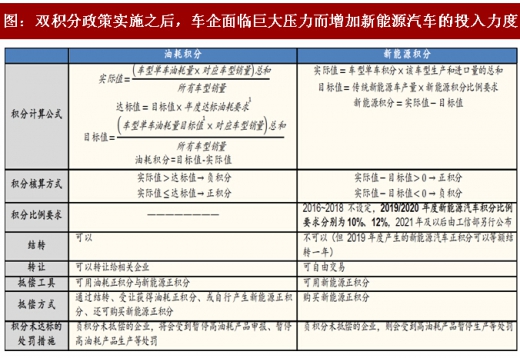

1)双积分政策(最重要):2017年9月28日,工信部正式发布了《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》,即“双积分政策”。双积分即“油耗积分”和“新能源积分”。目前国内大部分车企与《办法》提出的强制性要求相比有极大提升空间:《办法》要求2019年/2020年新能源积分比例分别为10%、12%,若车企双积分为负,将受到高油耗产品暂停生产等处罚。而截至2017.8,产量超百万的上汽、东风、一汽、长安、广汽、北汽六大整车厂中,只有布局新能源汽车较早的长安、北汽新能源积分占比超过2%,其余均与足2%。与合资品牌相比,自主品牌新能源积分占比明显具备领先优势:比亚迪新能源积分占比高达80.6%,江淮、众泰、吉利和奇瑞该比例均超过15%。在目前自主品牌智能座舱Tier1主要以国内企业为主,以及在新能源市场自主品牌明显占优的情况下,双积分政策的实施将利好国内智能座舱企业。在双积分政策的压力下,车企将通过加大新能源汽车研发及投放等方式避免受到法规处罚——以一汽集团为例,为了应对双积分政策,一汽技术中心拆分后独立划出新能源开发院集中力量进行新能源车型研发;一汽大众等重要的合资企业根据积分政策的要求,均制定了新能源车投入计划,一汽大众规划未来产品总数要达到30款车以上,其中11款是新能源车。

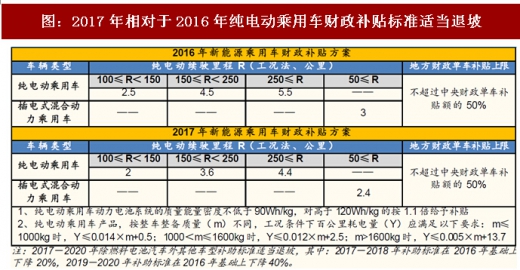

2)中央/地方财政补贴:2015年4月工信部发布《关于2016-2020年新能源汽车推广应用财政支持政策的通知》决定对新能源汽车车企给予中央财政补贴;2016年/2017年中央财政对单辆纯电动乘用车的补贴上下限分别为2.5~5.5万元、2~4.4万元。全国乘用车市场信息联席会秘书长助理卢华平透露,2018年新能源汽车补贴政策酝酿进一步收紧,中国政府正在研究调整2018年中央财政补贴政策,倾向鼓励高里程、低能耗车型;同时,取消地方补贴也是大概率事件。虽然《通知》中规定2016年往后对新能源汽车的财政补贴将采取逐年退坡的政策,但中央财政补贴政策将一直延续到2020年,给予了新能源汽车产业足够多的时间发展;且双积分政策的推出(积分可交易)实际上是把补贴模式从政府对企业补贴这种形式逐渐转化为企业之间的补贴,将弥补补贴退坡带来的影响。

3)车辆购置税优惠政策:2014.8.7工信部、财政部、国家税务总局发布公告从2014.9.1起至2017.12.31止,对工信部发布的《免征车辆购置税的新能源汽车车型目录》中的新能源车型免征车辆购置税。2017.12.27四部委发布公告,在2018.1.1~2020.12.31继续对购置的新能源汽车免征车辆购置税。此次政策发布消除了市场关于“2018年及以后是否延续新能源车辆购置税优惠政策”的疑虑,消费者购车需求与受影响,有利于保持新能源车市场需求端持续旺盛的趋势。

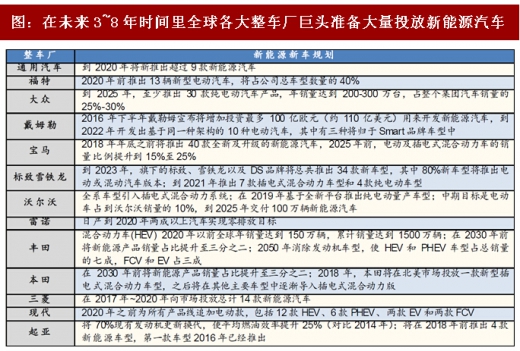

2020年,全球新能源汽车产销量将达超500万辆,中国累计产销量将超过500万辆,新能源汽车将成为支撑汽车行业持续发展最重要的擎天大柱。根据国金证券研究所新能源汽车研究中心预测:全球新能源汽车产销量有望在2020年达到500万辆以上,其中纯电动乘用车占78%。2017年全球新能源汽车产销量将达到237万辆的规模,到2020年将达到500万辆。根据国务院印发的《节能与新能源汽车产业发展规划(2012—2020年)》,到2020年,纯电动汽车和插电式混合动力汽车生产能力达200万辆、累计产销量超过500万辆,燃料电池汽车、车用氢能源产业与国际同步发展。

如液晶仪表盘,对于新能源汽车而言是刚需。因此,新能源汽车的蓬勃发展将给智能座舱行业创造巨大机遇。以汽车液晶仪表盘为例,由于传统的机械式仪表盘无法显示电量等信息,因此新能源汽车天然需要液晶仪表盘来显示更丰富的信息,故而新能源汽车在出厂时都标配液晶仪表盘。从这一角度出发,某些种类的智能座舱产品在新能源汽车中的渗透率及其渗透速度将远高于传统汽车。

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场深度调研与投资前景预测》

1)双积分政策(最重要):2017年9月28日,工信部正式发布了《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》,即“双积分政策”。双积分即“油耗积分”和“新能源积分”。目前国内大部分车企与《办法》提出的强制性要求相比有极大提升空间:《办法》要求2019年/2020年新能源积分比例分别为10%、12%,若车企双积分为负,将受到高油耗产品暂停生产等处罚。而截至2017.8,产量超百万的上汽、东风、一汽、长安、广汽、北汽六大整车厂中,只有布局新能源汽车较早的长安、北汽新能源积分占比超过2%,其余均与足2%。与合资品牌相比,自主品牌新能源积分占比明显具备领先优势:比亚迪新能源积分占比高达80.6%,江淮、众泰、吉利和奇瑞该比例均超过15%。在目前自主品牌智能座舱Tier1主要以国内企业为主,以及在新能源市场自主品牌明显占优的情况下,双积分政策的实施将利好国内智能座舱企业。在双积分政策的压力下,车企将通过加大新能源汽车研发及投放等方式避免受到法规处罚——以一汽集团为例,为了应对双积分政策,一汽技术中心拆分后独立划出新能源开发院集中力量进行新能源车型研发;一汽大众等重要的合资企业根据积分政策的要求,均制定了新能源车投入计划,一汽大众规划未来产品总数要达到30款车以上,其中11款是新能源车。

2)中央/地方财政补贴:2015年4月工信部发布《关于2016-2020年新能源汽车推广应用财政支持政策的通知》决定对新能源汽车车企给予中央财政补贴;2016年/2017年中央财政对单辆纯电动乘用车的补贴上下限分别为2.5~5.5万元、2~4.4万元。全国乘用车市场信息联席会秘书长助理卢华平透露,2018年新能源汽车补贴政策酝酿进一步收紧,中国政府正在研究调整2018年中央财政补贴政策,倾向鼓励高里程、低能耗车型;同时,取消地方补贴也是大概率事件。虽然《通知》中规定2016年往后对新能源汽车的财政补贴将采取逐年退坡的政策,但中央财政补贴政策将一直延续到2020年,给予了新能源汽车产业足够多的时间发展;且双积分政策的推出(积分可交易)实际上是把补贴模式从政府对企业补贴这种形式逐渐转化为企业之间的补贴,将弥补补贴退坡带来的影响。

3)车辆购置税优惠政策:2014.8.7工信部、财政部、国家税务总局发布公告从2014.9.1起至2017.12.31止,对工信部发布的《免征车辆购置税的新能源汽车车型目录》中的新能源车型免征车辆购置税。2017.12.27四部委发布公告,在2018.1.1~2020.12.31继续对购置的新能源汽车免征车辆购置税。此次政策发布消除了市场关于“2018年及以后是否延续新能源车辆购置税优惠政策”的疑虑,消费者购车需求与受影响,有利于保持新能源车市场需求端持续旺盛的趋势。

图:双积分政策实施之后,车企面临巨大压力而增加新能源汽车的投入力度

图:自主品牌新能源积分占比整体领先于合资品牌

图:自主品牌乘用车销量表现明显强于合资品牌

图:在两类新能源车市场自主品牌均全面领先于合资

图:2017年相对于2016年纯电动乘用车财政补贴标准适当退坡

资料来源:观研天下整理

2020年,全球新能源汽车产销量将达超500万辆,中国累计产销量将超过500万辆,新能源汽车将成为支撑汽车行业持续发展最重要的擎天大柱。根据国金证券研究所新能源汽车研究中心预测:全球新能源汽车产销量有望在2020年达到500万辆以上,其中纯电动乘用车占78%。2017年全球新能源汽车产销量将达到237万辆的规模,到2020年将达到500万辆。根据国务院印发的《节能与新能源汽车产业发展规划(2012—2020年)》,到2020年,纯电动汽车和插电式混合动力汽车生产能力达200万辆、累计产销量超过500万辆,燃料电池汽车、车用氢能源产业与国际同步发展。

图:在未来3~8年时间里全球各大整车厂巨头准备大量投放新能源汽车

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。