1)乘用车:鼓励高端乘用车,A00级车升级后仍具备经济型2018年补贴变化:

按续航里程分档增多,最低档标准从100km提升至150km,每50km设一档,最低补贴为1.5万/辆,400km以上补贴为5万/辆,续航里程350km以上车型补贴标准比2017年有不同程度提升。

能量密度要求调高,最低标准为105Wh/kg,105(含)-120Wh/kg的车型给予0.6倍补贴,120(含)-140Wh/kg的车型给予1倍补贴,140(含)-160Wh/kg的车型给予1.1倍补贴,160Wh/kg及以上的车型给予1.2倍补贴。

根据纯电动乘用车能耗水平设置调整系数,百公里耗电量(Y)优于门槛0(含)-5%的车型按0.5倍补贴,优于门槛5(含)-25%的车型按1倍补贴,优于门槛25%(含)及以上的车型按1.1倍补贴。

单车补贴可乘以电池能量密度系数及能耗调整系数,即纯电动乘用车最高补贴为6.6万/辆(2017年为4.84万,增36%),但单位电池电量补贴上限不超过1200元/kWh。

插电式乘用车补贴金额为2.2万/辆(2017年为2.4万),同比下降8.3%。

2018年补贴变化影响:

A级纯电动乘用车占比将提升,2017年纯电动车乘用车续航里程主要集中于150-200km,2018年补贴向高续航里程车型倾斜,最高补贴可超过6万/辆,且鼓励党政机关、企事业单位使用新能源乘用车,车企从供给端也加大这类型车型的研发和投放。

A00级乘用车续航里程将提升,单车带电量将提升,从最新推广目录及车企了解到,预计A00级车型带电量将从20kwh提升至25kwh,根据我们的测算,考虑电池成本下降等方面因素,即使消费者到手价格维持不变,车企依然可维持较客观利润,因此2018年仍具备较广市场。

预计乘用车2018年销量75万辆以上,A00级车单车带电量提升至25kwh以上,依然具备经济型,市场空间广;A级新车型不断推出,且有望培育新市场,因此我们认为乘用车销量将保持30%以上增长。

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场深度调研与投资前景预测》

2)客车:补贴标准略好于预期,以公交市场为主较稳定

2018年补贴变化:

纯电动客车单度电补贴降低33%至1200元,最高补贴标准从30万降至18万(较2017年降40%),单车补贴金额=Min{车辆带电量×单位电量补贴标准;及单车补贴上限}×调整系数(包括:电池系统能量密度系数、单位载质量能量消耗量系数),即纯电动最高补贴可达21.78万(较2017年降低27.4%)。

能量密度要求提高,分两档,最低要求115wh/kg,115(含)-135wh/kg给予1倍补贴,135wh/kg及以上给予1.1倍补贴(此前预计最高档要求为140wh/kg)。根据近两批推广目录,客车能量密度达到140wh/kg的车型占比超过50%,调整速度超预期。

2018年补贴变化影响:

客车市场主要以10米以上车型为主,我们预计宇通10米以上客车2017年可获得净利润9万/辆,2018年整体降补18万左右,车企通过降成本可消化10万(动力电池成本下降6万左右,电极电控等下降4万),我们预计车企净利润水平依然可维持5-6万/辆水平,高于传统车。

客车市场以公交公司采购为主,每年采购数量较为固定,预计2018年销量可维持10万辆。

3)专用车:调整幅度较大

由于此前专用车标准相对较低,且优质企业和产品较为缺失,因此此次专用车补贴大幅下降并提高补贴门槛。单车补贴上限从15万/辆降低至10万/辆,动力电池总储电量30kwh以下车型度电补贴从1500元/kwh降低至850元/kwh(同比降43%)。2017年专用车平均带电量为50kwh,也即度电补贴将从1380元/kwh降低至810元/kwh。

我们认为专用车2018年将维持15万辆,主要由于物流车市场空间达300万辆,且纯电动物流车具备路权优势,同时随着纯电动车物流车质量及技术进步,故障率逐步下降(2018年有望降至10%以内),运营成本降低明显,有利于提高经济性。

按续航里程分档增多,最低档标准从100km提升至150km,每50km设一档,最低补贴为1.5万/辆,400km以上补贴为5万/辆,续航里程350km以上车型补贴标准比2017年有不同程度提升。

能量密度要求调高,最低标准为105Wh/kg,105(含)-120Wh/kg的车型给予0.6倍补贴,120(含)-140Wh/kg的车型给予1倍补贴,140(含)-160Wh/kg的车型给予1.1倍补贴,160Wh/kg及以上的车型给予1.2倍补贴。

根据纯电动乘用车能耗水平设置调整系数,百公里耗电量(Y)优于门槛0(含)-5%的车型按0.5倍补贴,优于门槛5(含)-25%的车型按1倍补贴,优于门槛25%(含)及以上的车型按1.1倍补贴。

单车补贴可乘以电池能量密度系数及能耗调整系数,即纯电动乘用车最高补贴为6.6万/辆(2017年为4.84万,增36%),但单位电池电量补贴上限不超过1200元/kWh。

插电式乘用车补贴金额为2.2万/辆(2017年为2.4万),同比下降8.3%。

图表:纯电动乘用车补贴变化

资料来源:观研天下整理

2018年补贴变化影响:

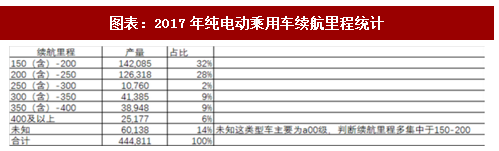

A级纯电动乘用车占比将提升,2017年纯电动车乘用车续航里程主要集中于150-200km,2018年补贴向高续航里程车型倾斜,最高补贴可超过6万/辆,且鼓励党政机关、企事业单位使用新能源乘用车,车企从供给端也加大这类型车型的研发和投放。

图表:2017年纯电动乘用车续航里程统计

资料来源:观研天下整理

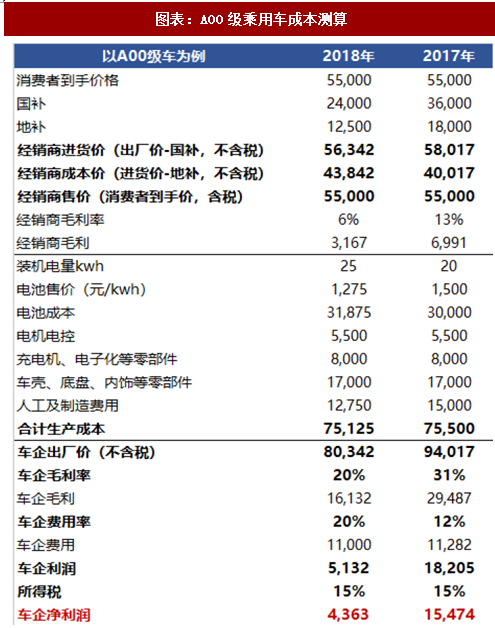

A00级乘用车续航里程将提升,单车带电量将提升,从最新推广目录及车企了解到,预计A00级车型带电量将从20kwh提升至25kwh,根据我们的测算,考虑电池成本下降等方面因素,即使消费者到手价格维持不变,车企依然可维持较客观利润,因此2018年仍具备较广市场。

预计乘用车2018年销量75万辆以上,A00级车单车带电量提升至25kwh以上,依然具备经济型,市场空间广;A级新车型不断推出,且有望培育新市场,因此我们认为乘用车销量将保持30%以上增长。

图表:A00级乘用车成本测算

资料来源:观研天下整理

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场深度调研与投资前景预测》

2)客车:补贴标准略好于预期,以公交市场为主较稳定

2018年补贴变化:

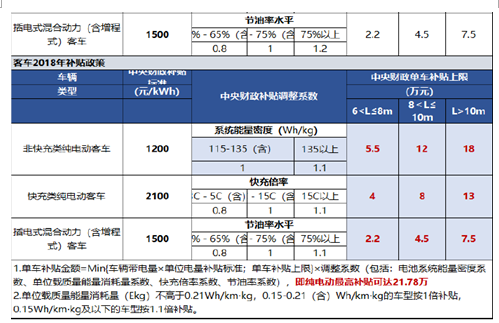

纯电动客车单度电补贴降低33%至1200元,最高补贴标准从30万降至18万(较2017年降40%),单车补贴金额=Min{车辆带电量×单位电量补贴标准;及单车补贴上限}×调整系数(包括:电池系统能量密度系数、单位载质量能量消耗量系数),即纯电动最高补贴可达21.78万(较2017年降低27.4%)。

能量密度要求提高,分两档,最低要求115wh/kg,115(含)-135wh/kg给予1倍补贴,135wh/kg及以上给予1.1倍补贴(此前预计最高档要求为140wh/kg)。根据近两批推广目录,客车能量密度达到140wh/kg的车型占比超过50%,调整速度超预期。

图表:客车补贴标准变化

资料来源:观研天下整理

2018年补贴变化影响:

客车市场主要以10米以上车型为主,我们预计宇通10米以上客车2017年可获得净利润9万/辆,2018年整体降补18万左右,车企通过降成本可消化10万(动力电池成本下降6万左右,电极电控等下降4万),我们预计车企净利润水平依然可维持5-6万/辆水平,高于传统车。

客车市场以公交公司采购为主,每年采购数量较为固定,预计2018年销量可维持10万辆。

图表:10米客车盈利分析

资料来源:观研天下整理

3)专用车:调整幅度较大

由于此前专用车标准相对较低,且优质企业和产品较为缺失,因此此次专用车补贴大幅下降并提高补贴门槛。单车补贴上限从15万/辆降低至10万/辆,动力电池总储电量30kwh以下车型度电补贴从1500元/kwh降低至850元/kwh(同比降43%)。2017年专用车平均带电量为50kwh,也即度电补贴将从1380元/kwh降低至810元/kwh。

我们认为专用车2018年将维持15万辆,主要由于物流车市场空间达300万辆,且纯电动物流车具备路权优势,同时随着纯电动车物流车质量及技术进步,故障率逐步下降(2018年有望降至10%以内),运营成本降低明显,有利于提高经济性。

图表:专车补贴变化

资料来源:观研天下整理

资料来源:互联网,观研天下GSL整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。