2017年9月28日,《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》公布,自2018年4月1日起施行。核心要点为:考核油耗积分和新能源车积分,油耗正积分结转下年或转让给关联企业,油耗负积分可通过结转、关联企业转让和购买新能源车积分抵扣,而新能源车正积分可对外出售,负积分只能购买新能源车正积分抵扣。这意味着传统车企即使对燃油车型节能改造达到油耗标准(获得油耗正积分),也仍须给予新能源车企补贴(购买新能源车正积分),这将从供给侧大幅提升整车企业生产新能源车积极性。

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场深度调研与投资前景预测》

正式版本明确新能源汽车积分将延后一年考核,并且将2019和2020年合并考核。征求意见稿规定,2018至2020年,乘用车企业对新能源汽车积分比例要求分别为8%、10%、12%,正式版本改为2018年新能源汽车积分不作考核,2019和2020年比例保持不变。2019年度新能源汽车正积分可以等额结转至2020年,负积分可以使用2020年抵偿。我们分析最终版本的政策调整,一方面可能为了给国内部分车企在新能源车方面发展的过渡时间,另一方面可能考虑海外政府和外资车企的诉求。

企业需设立新能源积分的门槛下降,由5万辆变为3万辆。征求意见稿规定对中华人民共和国境内的传统能源乘用车年度生产或者进口量大于5万辆的乘用车企业,设定新能源汽车积分比例要求。正式版本则改为传统能源乘用车年度生产量或者进口量不满3万辆的乘用车企业,不设定新能源汽车要求积分比例要求;达到3万辆以上的,从2019年度开始设定新能源汽车积分比例要求。

负积分抵偿时间缩短,最迟次年9月完成抵扣。征求意见稿规定油耗负积分和新能源负积分应当在积分核算报告发布年度内抵偿归零,即上一年度内产生的负积分必须本年度内抵偿。正式版本将负积分抵偿时间缩减,限制在核算情况报告发布后90天内完成负积分抵偿归零,其中核算报告由工信部联合相关部委在次年6月30日前发布,这意味着上一年度负积分最迟需要在本年度9月底前抵扣。

征求意见稿中对新能源乘用车单车积分标准进行了细化和改动,对目前主流新能源乘用车的纯电动产品做主较大改动,由原来暂行办法中以纯电动续驶里程分阶梯计算积分,改为以函数0.012×纯电动续驶里程+0.8计算积分,同时设定积分上限维持为5分,而对燃料电池乘用车计分办法不变。正式版本延续了征求意见稿中的方案。

继续鼓励高能量高续航车型,降低电耗,积分核算精细度提高。正式版本依然延续了鼓励高续驶里程车型以及高能量密度电池的政策引导方向,代表高能量密度的三元路线在乘用车中渗透率有望进一步提高,三元高镍化以及软包电池等提升能量密度产品有望逐步推向市场。纯电动乘用车的积分标准以连续函数代替阶梯函数的积分计算方式,则大大提升了积分核算的精细度,并且引入单位载质量电耗标准以鼓励降低电耗进一步推动清洁化。

另外,对于燃料电池车型改变征求意见稿以续驶里程作为划分积分水平的标准,而引入系统额定功率指标(与所获得积分成正比),并要求续驶里程不低于300km,进一步提高了燃料电池车型门槛要求。从双积分制的推出可以看出,政府逐渐从行业需求主导者,转变为行业发展引导者。政府不再像过去依靠行政命令或发放补贴来直接主导行业需求,而是以双积分制等政策作为宏观工具,间接引导行业的发展方向。双积分的推出同时表明政策的大方向是择优扶强,引领行业走“高能量密度,高续航里程”的技术发展路线。

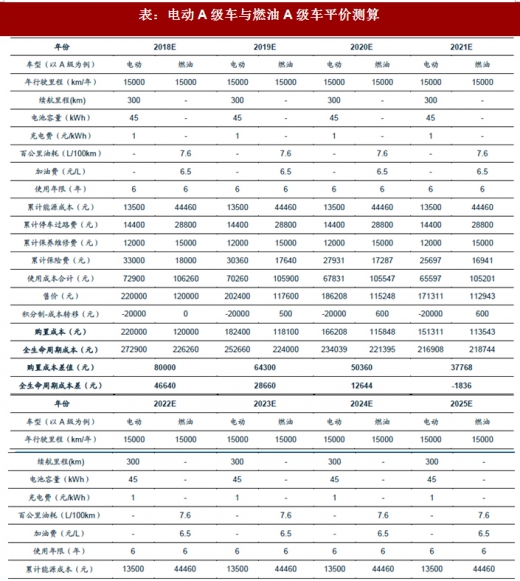

考虑积分政策带来的成本转移,在无补贴的情况下,预计到2021年电动车全生命周期成本将低于燃油车,到2025年电动车购置成本将低于燃油车,经济型优势显现。测算基于以下假定:1)年行驶里程15000km,使用年限6年,不考虑残值;2)未来十年,电动车、燃油车售价分别以每年8%、2%下降;3)续航里程为300km的 A级电动产生4分正积分,燃油车2018年不产生负积分,2019年以10%计提,之后每年以12%计提,新能源积分以5000元/分计算,假定由此带来的成本变化全部转移至中下游;4)电动车停车过路费、保养维修费更低,保险费据售价等比例计算。

双积分提前核算,积分交易提供长效激励。11月2日,工信部发文要求对16,17两年乘用车企业平均油耗积分和新能源汽车积分进行核算确认,2016年油耗负积分的企业需要通过2017年自身产生的油耗正积分、新能源正积分,或接受关联企业转让的油耗正积分、购买新能源车正积分四种方式抵偿归零,在企业负积分抵偿归零前对其油耗达不到油耗目标的新产品不准上新车型。

双积分提前核算,积分交易提供长效激励。11月2日,工信部发文要求对16,17两年乘用车企业平均油耗积分和新能源汽车积分进行核算确认,2016年油耗负积分的企业需要通过2017年自身产生的油耗正积分、新能源正积分,或接受关联企业转让的油耗正积分、购买新能源车正积分四种方式抵偿归零,在企业负积分抵偿归零前对其油耗达不到油耗目标的新产品不准上新车型。

对于整个行业而言,如完全不考虑关联企业之间的油耗积分转让,可计算出2016年行业油耗负积分为154万分,若假设关联企业内部充分转让抵扣,则可算出行业油耗负积分为61.5万分,实际情况应该介于两者之间。

根据工信部规划目标油耗标准下降4.5%,假设2018年-2020年实际油耗的下降速度分别为4.5%,5.5%,7%,7.5%,并假设乘用车的年产量保持4%的增速不变,在考虑关联企业积分充分抵扣的情况下,我们测算出2017年-2020年行业总油耗负积分分别为75、95、147、250万分,如不考虑关联企业积分抵扣,可得出同期全行业总油耗负积分为173、209、270、409万分,考虑到企业在实际情况下基于自身战略的选择,实际的油耗积分预计介于两个范围之间。

逐步加严的油耗积分考核以及新能源车积分考核为新能源汽车在生产端提供动力。根据我们测算,2018至2020年,燃料消耗量积分充分转让后需要抵偿的燃料消耗量负积分约为95万、147万、250万。结合新能源积分比例的要求,2019、2020年所需的新能源积分为275、344万分。合计每年需要满足的新能源积分就是95、422、594万分,如按单车平均新能源车积分3分粗算,2018-2020年双积分抵扣归零所需的新能源乘用车的产量约为32、141和198万辆。

逐步加严的油耗积分考核以及新能源车积分考核为新能源汽车在生产端提供动力。根据我们测算,2018至2020年,燃料消耗量积分充分转让后需要抵偿的燃料消耗量负积分约为95万、147万、250万。结合新能源积分比例的要求,2019、2020年所需的新能源积分为275、344万分。合计每年需要满足的新能源积分就是95、422、594万分,如按单车平均新能源车积分3分粗算,2018-2020年双积分抵扣归零所需的新能源乘用车的产量约为32、141和198万辆。

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场深度调研与投资前景预测》

图:积分组合制度具体内容

《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》前后历经3个版本,分别为2016年9月发布的暂行办法、2017年6月发布的征求意见稿和2017年9月发布的正式版本。

表:2016年9月版2016-2020年新能源乘用车单车积分标准

表:2017年6月版2016-2020年新能源乘用车单车积分标准

正式版本明确新能源汽车积分将延后一年考核,并且将2019和2020年合并考核。征求意见稿规定,2018至2020年,乘用车企业对新能源汽车积分比例要求分别为8%、10%、12%,正式版本改为2018年新能源汽车积分不作考核,2019和2020年比例保持不变。2019年度新能源汽车正积分可以等额结转至2020年,负积分可以使用2020年抵偿。我们分析最终版本的政策调整,一方面可能为了给国内部分车企在新能源车方面发展的过渡时间,另一方面可能考虑海外政府和外资车企的诉求。

企业需设立新能源积分的门槛下降,由5万辆变为3万辆。征求意见稿规定对中华人民共和国境内的传统能源乘用车年度生产或者进口量大于5万辆的乘用车企业,设定新能源汽车积分比例要求。正式版本则改为传统能源乘用车年度生产量或者进口量不满3万辆的乘用车企业,不设定新能源汽车要求积分比例要求;达到3万辆以上的,从2019年度开始设定新能源汽车积分比例要求。

负积分抵偿时间缩短,最迟次年9月完成抵扣。征求意见稿规定油耗负积分和新能源负积分应当在积分核算报告发布年度内抵偿归零,即上一年度内产生的负积分必须本年度内抵偿。正式版本将负积分抵偿时间缩减,限制在核算情况报告发布后90天内完成负积分抵偿归零,其中核算报告由工信部联合相关部委在次年6月30日前发布,这意味着上一年度负积分最迟需要在本年度9月底前抵扣。

征求意见稿中对新能源乘用车单车积分标准进行了细化和改动,对目前主流新能源乘用车的纯电动产品做主较大改动,由原来暂行办法中以纯电动续驶里程分阶梯计算积分,改为以函数0.012×纯电动续驶里程+0.8计算积分,同时设定积分上限维持为5分,而对燃料电池乘用车计分办法不变。正式版本延续了征求意见稿中的方案。

继续鼓励高能量高续航车型,降低电耗,积分核算精细度提高。正式版本依然延续了鼓励高续驶里程车型以及高能量密度电池的政策引导方向,代表高能量密度的三元路线在乘用车中渗透率有望进一步提高,三元高镍化以及软包电池等提升能量密度产品有望逐步推向市场。纯电动乘用车的积分标准以连续函数代替阶梯函数的积分计算方式,则大大提升了积分核算的精细度,并且引入单位载质量电耗标准以鼓励降低电耗进一步推动清洁化。

另外,对于燃料电池车型改变征求意见稿以续驶里程作为划分积分水平的标准,而引入系统额定功率指标(与所获得积分成正比),并要求续驶里程不低于300km,进一步提高了燃料电池车型门槛要求。从双积分制的推出可以看出,政府逐渐从行业需求主导者,转变为行业发展引导者。政府不再像过去依靠行政命令或发放补贴来直接主导行业需求,而是以双积分制等政策作为宏观工具,间接引导行业的发展方向。双积分的推出同时表明政策的大方向是择优扶强,引领行业走“高能量密度,高续航里程”的技术发展路线。

考虑积分政策带来的成本转移,在无补贴的情况下,预计到2021年电动车全生命周期成本将低于燃油车,到2025年电动车购置成本将低于燃油车,经济型优势显现。测算基于以下假定:1)年行驶里程15000km,使用年限6年,不考虑残值;2)未来十年,电动车、燃油车售价分别以每年8%、2%下降;3)续航里程为300km的 A级电动产生4分正积分,燃油车2018年不产生负积分,2019年以10%计提,之后每年以12%计提,新能源积分以5000元/分计算,假定由此带来的成本变化全部转移至中下游;4)电动车停车过路费、保养维修费更低,保险费据售价等比例计算。

表:电动A级车与燃油A级车平价测算

对于整个行业而言,如完全不考虑关联企业之间的油耗积分转让,可计算出2016年行业油耗负积分为154万分,若假设关联企业内部充分转让抵扣,则可算出行业油耗负积分为61.5万分,实际情况应该介于两者之间。

表:考虑关联企业充分转让抵扣,行业总油耗负积分计算情况(2016年)

根据工信部规划目标油耗标准下降4.5%,假设2018年-2020年实际油耗的下降速度分别为4.5%,5.5%,7%,7.5%,并假设乘用车的年产量保持4%的增速不变,在考虑关联企业积分充分抵扣的情况下,我们测算出2017年-2020年行业总油耗负积分分别为75、95、147、250万分,如不考虑关联企业积分抵扣,可得出同期全行业总油耗负积分为173、209、270、409万分,考虑到企业在实际情况下基于自身战略的选择,实际的油耗积分预计介于两个范围之间。

表:全行业平均燃料消耗积分预测

表:2018-2020年新能源乘用车产量测算

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。