回顾2017年,新能源汽车又走过了精彩纷呈的一年。动力电池价格快速下降,国内外优秀车企的电动化战略加速推行,打击骗补进入深水区,无一不在推动新能源汽车的快速前行。

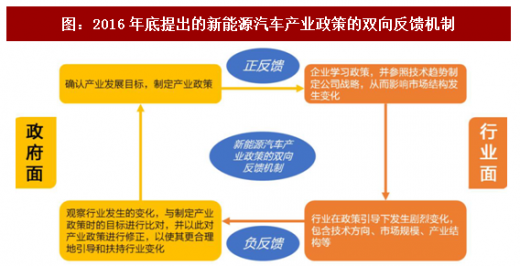

在一年前发布的2017年度策略中,提出了新能源汽车政策和产业的“双向反馈机制”模型,据此旗帜鲜明地提出新能源汽车产业已经进入负反馈阶段,将迎来新一波快速增长,而海外市场的外部性将为政策制定带来更多的正面效应。在17年6月发布的半年度策略中,进一步指出新能源汽车就像一列飞驰在隧道里的高铁,光明就在不远处。事实证明,现在已经看到了新能源汽车行业的曙光。但隧道依然蛮长,在当前时点,更应不忘政策初心,回归产业本质。

1、预计全年销量超过70万辆,达到年初预期

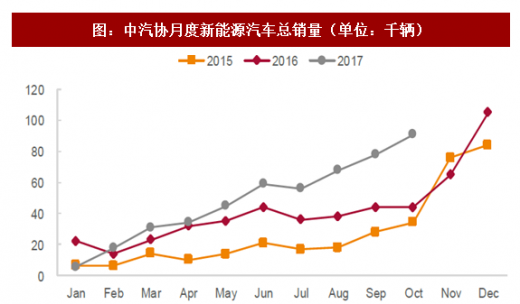

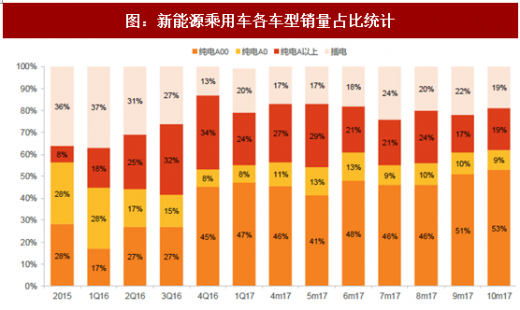

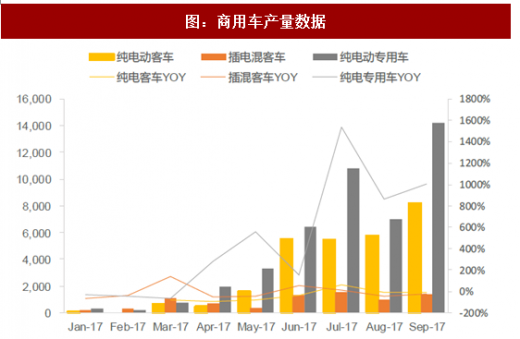

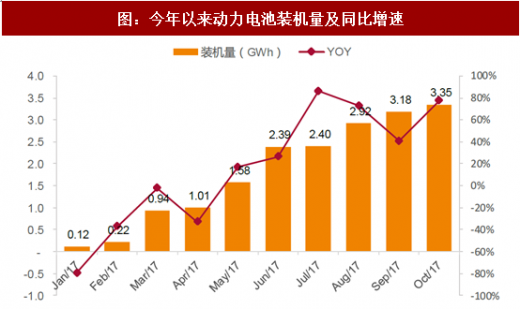

根据中汽协、乘联会发布的销量数据,今年前10个月,新能源汽车的总销量合计48.6万辆,其中乘用车总销量合计37.7万辆,整体销量基本符合年初市场的预期。由于电池装机需求量较大的纯电动客车销量略低于预期,且装机需求较小的A00级乘用车销量占比大幅提升,拖累电池装车总量。截止10月,真锂研究统计出的电池总装机容量仅为18.11GWh,同比增长31.5%,但距离年初预期依然存在差距。对比电池企业产能规划,存在结构性产能过剩问题——高端电池产能不足,低端电池产能过剩。

2、涨价和降价互现成为全年主线

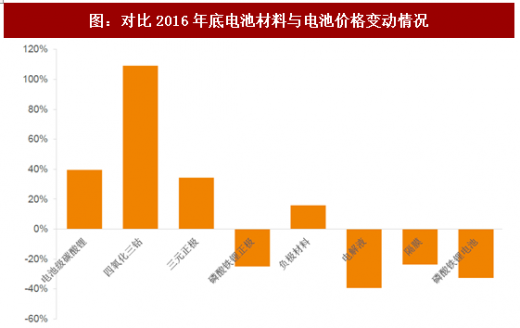

17年初开始,由于补贴下降和产能过剩,动力电池进入降价通道,上半年动力电池均价对比16年下降20%以上。而在上游,碳酸锂和钴价持续高涨。上下游压力的传导集中在中游体现,导致中游电池材料价格出现明显分化。三元正极材料价格全年上涨,而磷酸铁锂正极材料、隔膜、电解液价格都出现明显下滑,负极材料则在上半年的下滑后由于原材料针状焦的拉动在下半年出现涨价。中游价格的波动与分化也对产业链带来极大影响,正极材料对于锂钴、电池企业对于原材料的掌控能力差异成为竞争的重要胜负手。

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场深度调研与投资前景预测》

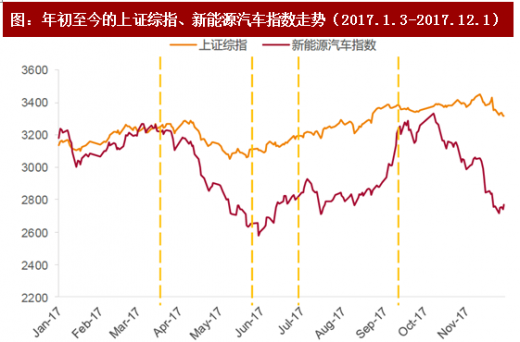

按照产业与政策的博弈,将今年新能源汽车板块行情分为五个阶段:

1月中旬-3月中旬:新能源汽车补贴调整政策在2016年12月29日出台,随后新能源汽车指数继续下行。在1月中旬市场认为新能源汽车板块利空出尽,转而开始期待行业复苏,指数开始触底反弹。但此时行业基本面并没有明显复苏,在新补贴政策的要求下,车企调整车型、电池企业调整产线都需要一定时间,而重新申报《新能源汽车推广应用推荐车型目录》也需要时间走流程。因此前两个月行业整体停摆,电池装机量也同比大幅下滑;

3月中旬-5月底:进入3月份,市场发现行业并没有如预期般复苏,而且动力电池价格降声不断。虽然A00已经开始明显崛起,但商用车尤其是客车却迟迟没有动静。市场开始对全年70万辆目标产生怀疑,对于电池需求和盈利能力也失去信心。新能源汽车指数持续下跌并达到全年的低点;

6月:客车招标开始增加,市场重新关注已经跌至底部的新能源汽车板块。当看到5月乘用车、商用车的产销同比、环比均明显出现改善,尤其是客车销量大幅提升,电池出货量同比增速也随之转正,上游碳酸锂、钴等原材料价格提升;

7月-9月:全球大趋势成型,板块持续升温。以7月4日马凯副总理召开会议,坚定将新能源汽车产业作为国家战略产业重点发展为标志,新能源汽车板块进入全年最佳时期。随后全球汽车巨头纷纷宣布加速电动车计划,新能源汽车的十年大周期正在成型。而新能源汽车也进入传统旺季,整车销量、电池装机量迅速提升,为板块的快速上涨带来坚实基础;

10月-12月:进入四季度后,虽然新能源汽车出货量依然持续上升,但动力电池开始进入淡季。由于前期对今年动力电池需求量估计过高,行业前期整体库存偏高,在全年电池需求量低于预期(主要原因是客车大幅下滑)的情况下,电池企业在年底开始进入去库存阶段。再加上市场开心担心2018年新能源汽车补贴政策的调整,导致新能源汽车板块又开始新一轮的回调,行业再次进入轮回。

在一年前发布的2017年度策略中,提出了新能源汽车政策和产业的“双向反馈机制”模型,据此旗帜鲜明地提出新能源汽车产业已经进入负反馈阶段,将迎来新一波快速增长,而海外市场的外部性将为政策制定带来更多的正面效应。在17年6月发布的半年度策略中,进一步指出新能源汽车就像一列飞驰在隧道里的高铁,光明就在不远处。事实证明,现在已经看到了新能源汽车行业的曙光。但隧道依然蛮长,在当前时点,更应不忘政策初心,回归产业本质。

图:2016年底提出的新能源汽车产业政策的双向反馈机制

资料来源:观研天下整理

1、预计全年销量超过70万辆,达到年初预期

根据中汽协、乘联会发布的销量数据,今年前10个月,新能源汽车的总销量合计48.6万辆,其中乘用车总销量合计37.7万辆,整体销量基本符合年初市场的预期。由于电池装机需求量较大的纯电动客车销量略低于预期,且装机需求较小的A00级乘用车销量占比大幅提升,拖累电池装车总量。截止10月,真锂研究统计出的电池总装机容量仅为18.11GWh,同比增长31.5%,但距离年初预期依然存在差距。对比电池企业产能规划,存在结构性产能过剩问题——高端电池产能不足,低端电池产能过剩。

图:中汽协月度新能源汽车总销量(单位:千辆)

资料来源:观研天下整理

图:新能源乘用车各车型销量占比统计

资料来源:观研天下整理

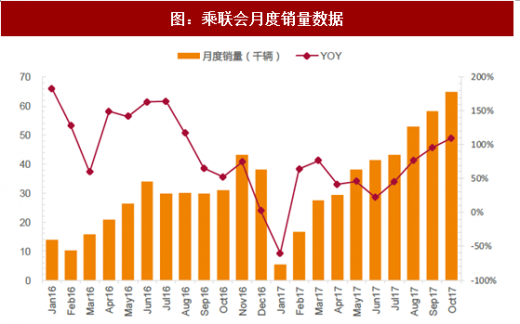

图:乘联会月度销量数据

资料来源:观研天下整理

图:商用车产量数据

资料来源:观研天下整理

2、涨价和降价互现成为全年主线

17年初开始,由于补贴下降和产能过剩,动力电池进入降价通道,上半年动力电池均价对比16年下降20%以上。而在上游,碳酸锂和钴价持续高涨。上下游压力的传导集中在中游体现,导致中游电池材料价格出现明显分化。三元正极材料价格全年上涨,而磷酸铁锂正极材料、隔膜、电解液价格都出现明显下滑,负极材料则在上半年的下滑后由于原材料针状焦的拉动在下半年出现涨价。中游价格的波动与分化也对产业链带来极大影响,正极材料对于锂钴、电池企业对于原材料的掌控能力差异成为竞争的重要胜负手。

图:对比2016年底电池材料与电池价格变动情况

资料来源:观研天下整理

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场深度调研与投资前景预测》

图:年初至今的上证综指、新能源汽车指数走势(2017.1.3-2017.12.1)

资料来源:观研天下整理

按照产业与政策的博弈,将今年新能源汽车板块行情分为五个阶段:

1月中旬-3月中旬:新能源汽车补贴调整政策在2016年12月29日出台,随后新能源汽车指数继续下行。在1月中旬市场认为新能源汽车板块利空出尽,转而开始期待行业复苏,指数开始触底反弹。但此时行业基本面并没有明显复苏,在新补贴政策的要求下,车企调整车型、电池企业调整产线都需要一定时间,而重新申报《新能源汽车推广应用推荐车型目录》也需要时间走流程。因此前两个月行业整体停摆,电池装机量也同比大幅下滑;

3月中旬-5月底:进入3月份,市场发现行业并没有如预期般复苏,而且动力电池价格降声不断。虽然A00已经开始明显崛起,但商用车尤其是客车却迟迟没有动静。市场开始对全年70万辆目标产生怀疑,对于电池需求和盈利能力也失去信心。新能源汽车指数持续下跌并达到全年的低点;

6月:客车招标开始增加,市场重新关注已经跌至底部的新能源汽车板块。当看到5月乘用车、商用车的产销同比、环比均明显出现改善,尤其是客车销量大幅提升,电池出货量同比增速也随之转正,上游碳酸锂、钴等原材料价格提升;

7月-9月:全球大趋势成型,板块持续升温。以7月4日马凯副总理召开会议,坚定将新能源汽车产业作为国家战略产业重点发展为标志,新能源汽车板块进入全年最佳时期。随后全球汽车巨头纷纷宣布加速电动车计划,新能源汽车的十年大周期正在成型。而新能源汽车也进入传统旺季,整车销量、电池装机量迅速提升,为板块的快速上涨带来坚实基础;

10月-12月:进入四季度后,虽然新能源汽车出货量依然持续上升,但动力电池开始进入淡季。由于前期对今年动力电池需求量估计过高,行业前期整体库存偏高,在全年电池需求量低于预期(主要原因是客车大幅下滑)的情况下,电池企业在年底开始进入去库存阶段。再加上市场开心担心2018年新能源汽车补贴政策的调整,导致新能源汽车板块又开始新一轮的回调,行业再次进入轮回。

图:今年以来动力电池装机量及同比增速

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。