中国汽车经销渠道以4S店形式为主。中国汽车销售渠道主要有品牌特许经营店(即4S店)、汽车市场和汽车电商等形式。

4S店是指以“四位一体”为核心的汽车特许经营模式,提供包括整车销售CSale)、零配件(SparePart,售后服务(Service)、信息反馈(Survey)的一条龙服务。商务部于2005年出台的《汽车品牌销售管理实施办法》规定:所有汽车经销商必须在获得汽车厂家的授权后方可零售其品牌。老《办法》在法律层而上巩固确立了4S店作为汽车零售主要平台的地位,形成了目前我国大中城市的汽车销售以品牌4S店为绝对主体,农村地区的汽车销售以多品牌销售服务店或汽车市场为辅的格局。

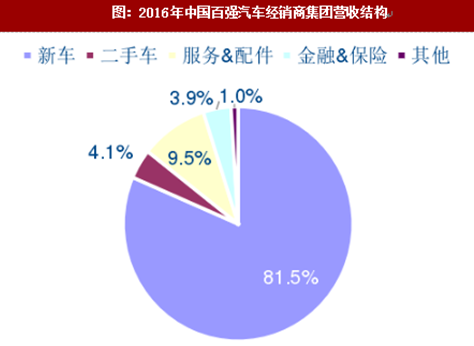

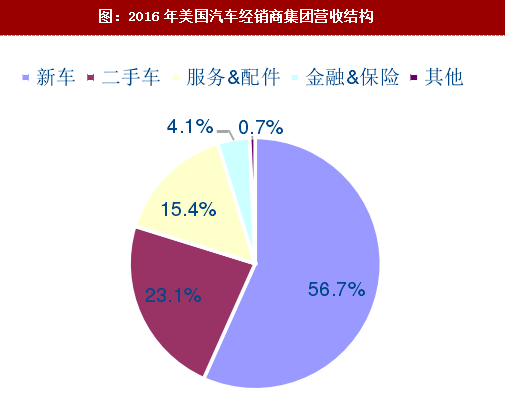

汽车经销商的收入来源主要包括整车销售、售后服务两大部分,新车销售毛利占比体现市场成熟度。由于新车销售环节不具有附加值,已经形成了充分竞争的市场格局,因此新车销售的毛利率普遍较低,其毛利占比也在呈现不断下降的趋势。根据2016年中国百强汽车经销商集团的数据,新车销售占百强汽车经销商营业收入的82%,总毛利的30%,相比较美国汽车经销商的新车营收占比(57%)和新车毛利占比(19%),仍然处于较高水平。

参考观研天下发布《2018年中国汽车行业分析报告-市场运营态势与发展趋势预测》

参考观研天下发布《2018年中国汽车行业分析报告-市场运营态势与发展趋势预测》

2017年中国汽车经销行业总市场空间有望突破4万亿元。2017年1-11月,我国乘用车市场单车平均售价为13.65万元,乘用车销量达2209万辆。我们预计,2017/2018年全年乘用车销量有望达2470万//2517万辆,乘用车保有量在2017年年底有望突破1.75亿辆;2017年新车销售业务的市场空间有望达到3.37万亿元,汽车售后业务市场空间有望达到4200亿元。未来随着我国汽车销量和单车售价的提升,汽车经销行业的空间将继续保持稳步上升。

2017年中国汽车经销行业总市场空间有望突破4万亿元。2017年1-11月,我国乘用车市场单车平均售价为13.65万元,乘用车销量达2209万辆。我们预计,2017/2018年全年乘用车销量有望达2470万//2517万辆,乘用车保有量在2017年年底有望突破1.75亿辆;2017年新车销售业务的市场空间有望达到3.37万亿元,汽车售后业务市场空间有望达到4200亿元。未来随着我国汽车销量和单车售价的提升,汽车经销行业的空间将继续保持稳步上升。

新车销售的利润是行业的β,整车厂掌握批发差价的话语权。汽车从厂商生产到消费者提车需要经历两个环节:整车厂对经销商的批发环节,和经销商分销给消费者的零售环节。对于经销商而言,新车销售利润主要由批发销售差价和厂商返点两部分构成。其中批发销售差价由整车厂商决定,一般的批发销售差价约在3%-10%不等,经销商在批发销售环节上处于弱势地位,较难在销售差价的谈判中掌握话语权。厂商返点是指整车厂根据经销商的销售规模和业绩在销售期末给予优质经销商的季末或年末奖励。厂商返点的形式包括但不限于:销售返利、建店返利和广告返利等,返点的比例约占新车销售规模收入4%到15%不等。在汽车流通环节中,整车厂掌握了绝对话语权,其会根据车型的销售计划制定对应的生产规划,并对各地经销商分配相应的销量指标。因此,整车厂的库存实质上是转嫁给了汽车经销商,经销商的新车销售业务本质上即是全汽车流通链上的“去库存”环节:当代理车型热销时,由于需求和产能的不平衡,零售端会出现加价销售的现象;而当代理车型供给量过大时,零售端则会出现减价促销的现象。由于新车销售毛利率偏低,零售端的加价销售往往会带来单车销售毛利的成倍上升,因此放大了市场对于某一车型的供需缺口。由于新车销售环节不具有附加值,优质经销商难以在销售环节获得溢价,因此新车销售的利润是行业的β,

售后服务的利润是行业的α,毛利占比超50%。售后服务又可细分为汽车保养维修、汽车金融和二手车佣金等部分,其中汽车保养维修是汽车经销商的主要毛利来源。由于汽车零部件销售本身具有较高利润空间,同时保养和维修又需要经销商具有较强的技术实力。因此,经销商在汽车后市场服务的毛利率一般可达到30%-50%;而与之对比新车销售毛利率只有2%-7%。根据中国汽车流通协会的数据,汽车售后服务营收占比仅为95%,但贡献了50%的毛利。不同的经销商售后服务差异较大,因此售后服务的增速主要依靠于相应品牌汽车保有量的提升、售后服务质量的提升和客户流失率的降低,利润是行业的α。

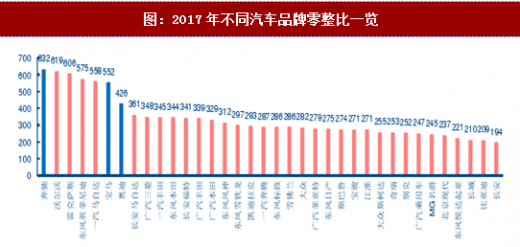

豪车零整比普遍较高,售后利润空间高于普通品牌。汽车零整比指的是该商品全部零配件的价格之和与完整商品销售价格的比值。豪车品牌的零整比一般较高,零部件销售价格昂贵,例如:奔驰、宝马、奥迪的零整比分别为632%、552%和426%。因此豪车4S店的售后服务环节往往单次利润较高。此外,由于豪车零部件具有售价昂贵、保有量小等特点,豪车零部件的进货价格很难形成规模效应,因此非4S店体系的独立售后服务厂商一般以修理保有量较大的畅销品牌为主。

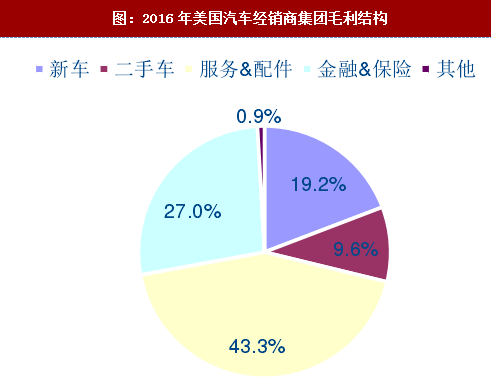

我国汽车金融普及率仅为发达汽车市场的1/3,未来增长空间巨大。汽车经销商的汽车金融业务种类繁多,主要包括:经销商汽车贷款、保险和贷款的渠道佣金、上牌费代缴和生息贷款自营业务等。横向对比中美汽车经销商毛利结构:中国经销商的汽车金融(16.7%)毛利占比显著低于美国经销商的27.0%。这主要是中国汽车金融的普及率过低导致的:2015年,中国汽车信贷市场规模为7281亿元,单车信贷额度为3.44万元。考虑到2015年中国市场汽车平均售价为13.81万元,单车汽车信贷占比仅为24.9%,距离欧美等发达汽车市场70%的比例尚有3倍的成长空间。,随着未来汽车金融的普及率不断提升,汽车经销商将发挥重要的渠道作用,汽车金融业务的收入将迎来较快增长。

二手车成交量有望迎来爆发,经销商明显受益。中国经销商的二手车业务毛利占比为3.4%,同样显著低于美国经销商的9.6%。公安部、商务部、环保部三部于2017年3月联合发函,要求各地于4月14日起取消二手车限制迁入政策。限迁令取消后,国四排放以下的二手车的流通将不再受到区域的限制。2016年,中国二手车市场规模为1039万辆,二手车/新车交易比为0.45:1。参考美国2.2:1的交易比重,未来中国二手车交易市场规模空间巨大。根据中国汽车流通协会的统计,2017年前10个月中国二手车交易辆为1002万辆,同比增长22%。我们预计,中国二手车交易量将在2017年迎来爆发,作为二手车交易的核心渠道,汽车经销商将明显受益。

4S店是指以“四位一体”为核心的汽车特许经营模式,提供包括整车销售CSale)、零配件(SparePart,售后服务(Service)、信息反馈(Survey)的一条龙服务。商务部于2005年出台的《汽车品牌销售管理实施办法》规定:所有汽车经销商必须在获得汽车厂家的授权后方可零售其品牌。老《办法》在法律层而上巩固确立了4S店作为汽车零售主要平台的地位,形成了目前我国大中城市的汽车销售以品牌4S店为绝对主体,农村地区的汽车销售以多品牌销售服务店或汽车市场为辅的格局。

汽车经销商的收入来源主要包括整车销售、售后服务两大部分,新车销售毛利占比体现市场成熟度。由于新车销售环节不具有附加值,已经形成了充分竞争的市场格局,因此新车销售的毛利率普遍较低,其毛利占比也在呈现不断下降的趋势。根据2016年中国百强汽车经销商集团的数据,新车销售占百强汽车经销商营业收入的82%,总毛利的30%,相比较美国汽车经销商的新车营收占比(57%)和新车毛利占比(19%),仍然处于较高水平。

图:2016年中国百强汽车经销商集团营收结构

图:2016年中国百强汽车经销商集团毛利结构

图:2016年美国汽车经销商集团营收结构

图:2016年美国汽车经销商集团毛利结构

新车销售的利润是行业的β,整车厂掌握批发差价的话语权。汽车从厂商生产到消费者提车需要经历两个环节:整车厂对经销商的批发环节,和经销商分销给消费者的零售环节。对于经销商而言,新车销售利润主要由批发销售差价和厂商返点两部分构成。其中批发销售差价由整车厂商决定,一般的批发销售差价约在3%-10%不等,经销商在批发销售环节上处于弱势地位,较难在销售差价的谈判中掌握话语权。厂商返点是指整车厂根据经销商的销售规模和业绩在销售期末给予优质经销商的季末或年末奖励。厂商返点的形式包括但不限于:销售返利、建店返利和广告返利等,返点的比例约占新车销售规模收入4%到15%不等。在汽车流通环节中,整车厂掌握了绝对话语权,其会根据车型的销售计划制定对应的生产规划,并对各地经销商分配相应的销量指标。因此,整车厂的库存实质上是转嫁给了汽车经销商,经销商的新车销售业务本质上即是全汽车流通链上的“去库存”环节:当代理车型热销时,由于需求和产能的不平衡,零售端会出现加价销售的现象;而当代理车型供给量过大时,零售端则会出现减价促销的现象。由于新车销售毛利率偏低,零售端的加价销售往往会带来单车销售毛利的成倍上升,因此放大了市场对于某一车型的供需缺口。由于新车销售环节不具有附加值,优质经销商难以在销售环节获得溢价,因此新车销售的利润是行业的β,

售后服务的利润是行业的α,毛利占比超50%。售后服务又可细分为汽车保养维修、汽车金融和二手车佣金等部分,其中汽车保养维修是汽车经销商的主要毛利来源。由于汽车零部件销售本身具有较高利润空间,同时保养和维修又需要经销商具有较强的技术实力。因此,经销商在汽车后市场服务的毛利率一般可达到30%-50%;而与之对比新车销售毛利率只有2%-7%。根据中国汽车流通协会的数据,汽车售后服务营收占比仅为95%,但贡献了50%的毛利。不同的经销商售后服务差异较大,因此售后服务的增速主要依靠于相应品牌汽车保有量的提升、售后服务质量的提升和客户流失率的降低,利润是行业的α。

豪车零整比普遍较高,售后利润空间高于普通品牌。汽车零整比指的是该商品全部零配件的价格之和与完整商品销售价格的比值。豪车品牌的零整比一般较高,零部件销售价格昂贵,例如:奔驰、宝马、奥迪的零整比分别为632%、552%和426%。因此豪车4S店的售后服务环节往往单次利润较高。此外,由于豪车零部件具有售价昂贵、保有量小等特点,豪车零部件的进货价格很难形成规模效应,因此非4S店体系的独立售后服务厂商一般以修理保有量较大的畅销品牌为主。

图:2017年不同汽车品牌零整比一览

我国汽车金融普及率仅为发达汽车市场的1/3,未来增长空间巨大。汽车经销商的汽车金融业务种类繁多,主要包括:经销商汽车贷款、保险和贷款的渠道佣金、上牌费代缴和生息贷款自营业务等。横向对比中美汽车经销商毛利结构:中国经销商的汽车金融(16.7%)毛利占比显著低于美国经销商的27.0%。这主要是中国汽车金融的普及率过低导致的:2015年,中国汽车信贷市场规模为7281亿元,单车信贷额度为3.44万元。考虑到2015年中国市场汽车平均售价为13.81万元,单车汽车信贷占比仅为24.9%,距离欧美等发达汽车市场70%的比例尚有3倍的成长空间。,随着未来汽车金融的普及率不断提升,汽车经销商将发挥重要的渠道作用,汽车金融业务的收入将迎来较快增长。

二手车成交量有望迎来爆发,经销商明显受益。中国经销商的二手车业务毛利占比为3.4%,同样显著低于美国经销商的9.6%。公安部、商务部、环保部三部于2017年3月联合发函,要求各地于4月14日起取消二手车限制迁入政策。限迁令取消后,国四排放以下的二手车的流通将不再受到区域的限制。2016年,中国二手车市场规模为1039万辆,二手车/新车交易比为0.45:1。参考美国2.2:1的交易比重,未来中国二手车交易市场规模空间巨大。根据中国汽车流通协会的统计,2017年前10个月中国二手车交易辆为1002万辆,同比增长22%。我们预计,中国二手车交易量将在2017年迎来爆发,作为二手车交易的核心渠道,汽车经销商将明显受益。

图:2000-2017年中国二手车交易量及增速

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。