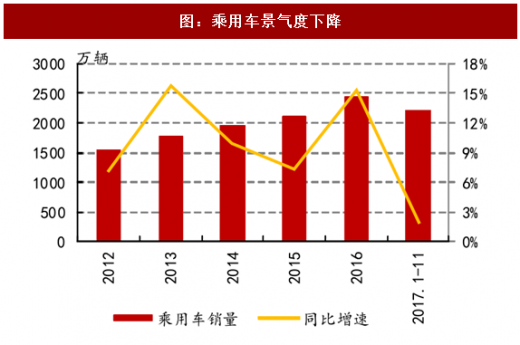

在小排量乘用车购置税优惠政策退坡和 2016 年底部分购车需求被透支的叠加刺激下,2017 年乘用车市场增速明显放缓,进入了低速增长的新常态。2017 年 1-11 月汽车行业整体销量 2584.5 万辆,同比增长 3.6%。其中乘用车 2209.1 万辆,同比增长 1.9%;商用车 375.4 万辆,同比增长 14.8%。

小排量乘用车购置税优惠政策退坡导致1.6升及以下排量的乘用车需求减弱。2017 年 1-11 月,1.6 升及以下乘用车销售 1513.7 万辆,同比下降 2.0%,占乘用车销量比重为 68.5%,同比下降 2.7 个百分点。

注:考虑到春节的影响,1-2 月的销量数据均为合并计算

1、商用车景气度高于乘用车,“乘强商弱”格局遭反转

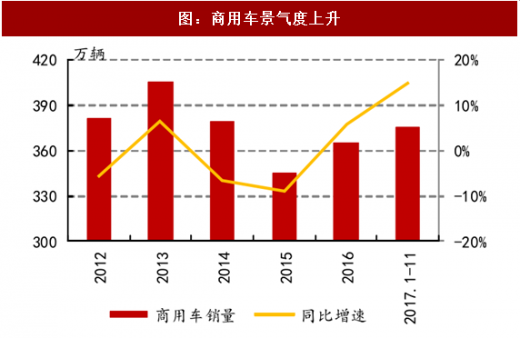

2017 年“乘强商弱”格局发生反转。受小排量乘用车购置税优惠政策退坡影响,1-11 月,乘用车销量为 2209.1 万辆,同比增长 1.9%,低于汽车总体 1.7 个百分点。重卡销量强劲增长带动商用车销量快速上升,2017年1-11月商用车销量 375.4万辆,同比增长 14.8%。

2、SUV 占比持续提升,自主龙头强势崛起

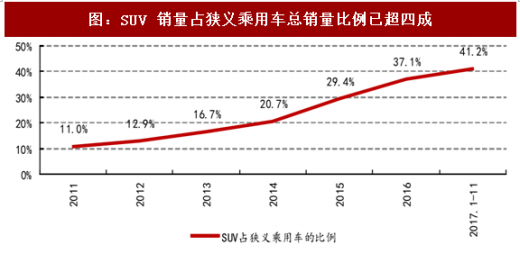

乘用车中 SUV 销量继续保持较快增长,但增速有所放缓。乘用车行业增量主要依靠 SUV;轿车、MPV 销量增速由正转负,交叉型乘用车则延续 2015 年以来的下滑局面。

2017 年 1-11 月 SUV 销量 909.1 万辆,同比增长 14.5%,已占狭义乘用车总销量的41.2%。

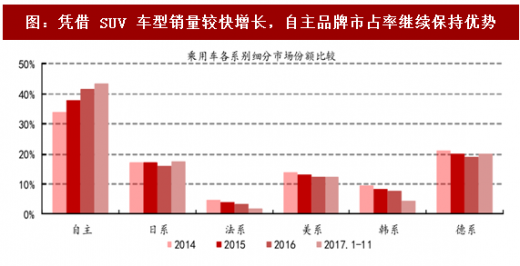

凭借 SUV 车型的较快增长,自主品牌车企市占率继续提升。2017 年 1-11 月自主品牌乘用车市占率为 43.4%,与上年同期相比增加了两个百分点。日系、德系市占率小幅上升,美系市占率维持不变,韩系、法系市占率下滑较大。

参考观研天下发布《2018-2023年中国汽车产业市场发展现状调查与投资商机分析预测报告》

受自主品牌和德系、美系、日系品牌的“上挤下压”,韩系品牌的市占率大幅下滑;受产品更新缓慢和产品竞争力不够的影响,法系品牌的市占率也连续多年下滑。

3、卡车市场增长强劲,客车市场大幅下滑

新版 GB1589 实施、治理超限超载加严、工程开工好转等带来了较多的重卡更新和新增需求,重卡销量从 2016 年 10 月开始持续高增长,2017 年 1-11 月累计销量为 104.8 万辆,同比增长 59.4%。

2017 年 1-11 月轻卡累计销量 152.9 万辆,同比增长 11.2%,实现复苏。2017 年 7 月 1 日开始,全国 3.5 吨以上的柴油车已经实施了国五排放法规,2018 年 1 月 1 日起,3.5 吨以下的柴油车也将实施国五排放法规,带来了轻卡单车成本的显著上升,因此 2017 年低成本的国四轻卡销量增大。加之轻卡行业此前连续 3 年下滑,部分更新需求开始释放。皮卡进城的限制也在逐步放开,以上因素共同导致了 2017 年轻卡行业的复苏。

根据中汽协数据,2017 年 1-11 月,客车累计销量 45.1 万辆,同比下降 5.4%,大型客车销量同比增长 1.9%,中型客车、轻型客车的销量依次同比下降 18.2%、3.8%。

根据中客网数据(统计口径与中汽协略有差异,尤其是在轻客上),2017 年 1-11 月客车累计销量 22.6 万辆,同比下滑 10.1%。子类别中仅专用客车实现增长。传统座位客车更新周期过后,需求不足。在“三万公里政策”要求、2016 年 4 季度冲量透支、推广目录重审等因素的影响下,新能源公交客车同比下滑明显,其中补贴退坡较小、价值量大、盈利能力强的大型新能源公交客车销量比较稳定,带动整个大型公交客车销量同比微增 1.5%,中型、轻型公交客车均下滑严重。

4、新能源汽车市场形成一定产业规模

2017 年 1-11 月,新能源汽车累计销量 60.9 万辆,同比增长 51.4%。其中纯电动汽车累计销量 50.4 万辆,同比增长 59.4%;插电式混合动力汽车累计销量 10.5 万辆,同比增长

21.8%。

2017 年上半年受补贴退坡、地方补贴政策推出较晚以及年初目录重审的影响,新能源汽车销量低迷,随着目录重电完成、地方补贴政策出台以及双积分政策逐渐明确,2017 年下半年新能源汽车销量逐渐回暖。

5、高费用拖累,汽车行业营收和利润的剪刀差增大

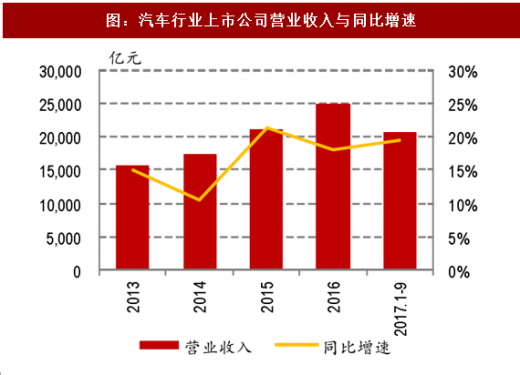

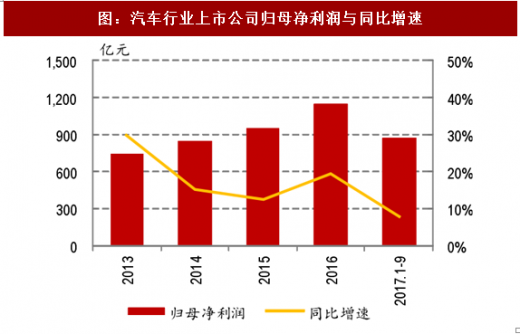

2017年前三季度汽车行业上市公司共实现营业收入20507.0亿元,同比增长19.5%;归母净利润874.1亿元,同比增长8.0%,利润增速增速显著回落。受购置税优惠退坡及去年消费透支等因素影响,2017年国内汽车市场景气度下行,在此背景下市场竞争加剧,促销等终端优惠加大,导致营收增速与净利润增速剪刀差持续扩大。

2017前三季度汽车行业整体毛利率14.3%,净利率5.1%,分别较16年同期下滑0.04 个百分点与0.47个百分点。毛利率与净利率双双下滑也显示在行业增速放缓,竞争加剧的背景下公司盈利能力减弱。

图:汽车行业增速放缓

小排量乘用车购置税优惠政策退坡导致1.6升及以下排量的乘用车需求减弱。2017 年 1-11 月,1.6 升及以下乘用车销售 1513.7 万辆,同比下降 2.0%,占乘用车销量比重为 68.5%,同比下降 2.7 个百分点。

图:政策退坡,行业景气度回落

注:考虑到春节的影响,1-2 月的销量数据均为合并计算

1、商用车景气度高于乘用车,“乘强商弱”格局遭反转

2017 年“乘强商弱”格局发生反转。受小排量乘用车购置税优惠政策退坡影响,1-11 月,乘用车销量为 2209.1 万辆,同比增长 1.9%,低于汽车总体 1.7 个百分点。重卡销量强劲增长带动商用车销量快速上升,2017年1-11月商用车销量 375.4万辆,同比增长 14.8%。

图:乘用车景气度下降

图:商用车景气度上升

2、SUV 占比持续提升,自主龙头强势崛起

乘用车中 SUV 销量继续保持较快增长,但增速有所放缓。乘用车行业增量主要依靠 SUV;轿车、MPV 销量增速由正转负,交叉型乘用车则延续 2015 年以来的下滑局面。

图:SUV 是乘用车增长动力

2017 年 1-11 月 SUV 销量 909.1 万辆,同比增长 14.5%,已占狭义乘用车总销量的41.2%。

图:SUV 销量占狭义乘用车总销量比例已超四成

凭借 SUV 车型的较快增长,自主品牌车企市占率继续提升。2017 年 1-11 月自主品牌乘用车市占率为 43.4%,与上年同期相比增加了两个百分点。日系、德系市占率小幅上升,美系市占率维持不变,韩系、法系市占率下滑较大。

参考观研天下发布《2018-2023年中国汽车产业市场发展现状调查与投资商机分析预测报告》

受自主品牌和德系、美系、日系品牌的“上挤下压”,韩系品牌的市占率大幅下滑;受产品更新缓慢和产品竞争力不够的影响,法系品牌的市占率也连续多年下滑。

图:凭借 SUV 车型销量较快增长,自主品牌市占率继续保持优势

3、卡车市场增长强劲,客车市场大幅下滑

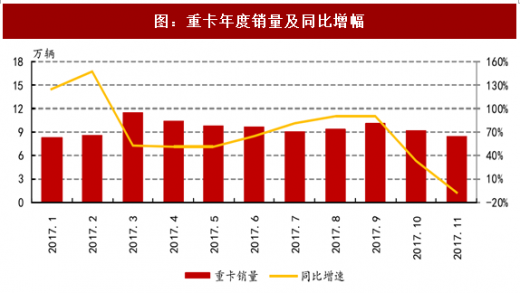

新版 GB1589 实施、治理超限超载加严、工程开工好转等带来了较多的重卡更新和新增需求,重卡销量从 2016 年 10 月开始持续高增长,2017 年 1-11 月累计销量为 104.8 万辆,同比增长 59.4%。

图:重卡年度销量及同比增幅

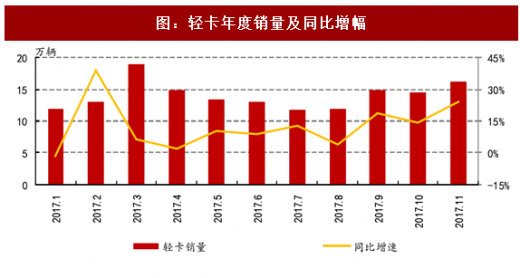

2017 年 1-11 月轻卡累计销量 152.9 万辆,同比增长 11.2%,实现复苏。2017 年 7 月 1 日开始,全国 3.5 吨以上的柴油车已经实施了国五排放法规,2018 年 1 月 1 日起,3.5 吨以下的柴油车也将实施国五排放法规,带来了轻卡单车成本的显著上升,因此 2017 年低成本的国四轻卡销量增大。加之轻卡行业此前连续 3 年下滑,部分更新需求开始释放。皮卡进城的限制也在逐步放开,以上因素共同导致了 2017 年轻卡行业的复苏。

图:轻卡年度销量及同比增幅

根据中汽协数据,2017 年 1-11 月,客车累计销量 45.1 万辆,同比下降 5.4%,大型客车销量同比增长 1.9%,中型客车、轻型客车的销量依次同比下降 18.2%、3.8%。

根据中客网数据(统计口径与中汽协略有差异,尤其是在轻客上),2017 年 1-11 月客车累计销量 22.6 万辆,同比下滑 10.1%。子类别中仅专用客车实现增长。传统座位客车更新周期过后,需求不足。在“三万公里政策”要求、2016 年 4 季度冲量透支、推广目录重审等因素的影响下,新能源公交客车同比下滑明显,其中补贴退坡较小、价值量大、盈利能力强的大型新能源公交客车销量比较稳定,带动整个大型公交客车销量同比微增 1.5%,中型、轻型公交客车均下滑严重。

表:客车行业 2017 年 1-11 月分车型销量

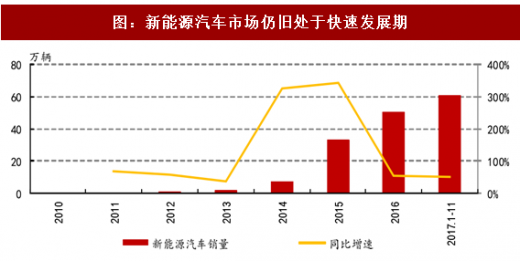

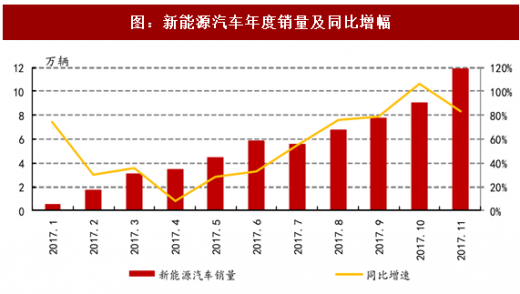

4、新能源汽车市场形成一定产业规模

2017 年 1-11 月,新能源汽车累计销量 60.9 万辆,同比增长 51.4%。其中纯电动汽车累计销量 50.4 万辆,同比增长 59.4%;插电式混合动力汽车累计销量 10.5 万辆,同比增长

21.8%。

图:新能源汽车市场仍旧处于快速发展期

2017 年上半年受补贴退坡、地方补贴政策推出较晚以及年初目录重审的影响,新能源汽车销量低迷,随着目录重电完成、地方补贴政策出台以及双积分政策逐渐明确,2017 年下半年新能源汽车销量逐渐回暖。

图:新能源汽车年度销量及同比增幅

5、高费用拖累,汽车行业营收和利润的剪刀差增大

2017年前三季度汽车行业上市公司共实现营业收入20507.0亿元,同比增长19.5%;归母净利润874.1亿元,同比增长8.0%,利润增速增速显著回落。受购置税优惠退坡及去年消费透支等因素影响,2017年国内汽车市场景气度下行,在此背景下市场竞争加剧,促销等终端优惠加大,导致营收增速与净利润增速剪刀差持续扩大。

图:汽车行业上市公司营业收入与同比增速

图:汽车行业上市公司归母净利润与同比增速

2017前三季度汽车行业整体毛利率14.3%,净利率5.1%,分别较16年同期下滑0.04 个百分点与0.47个百分点。毛利率与净利率双双下滑也显示在行业增速放缓,竞争加剧的背景下公司盈利能力减弱。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。