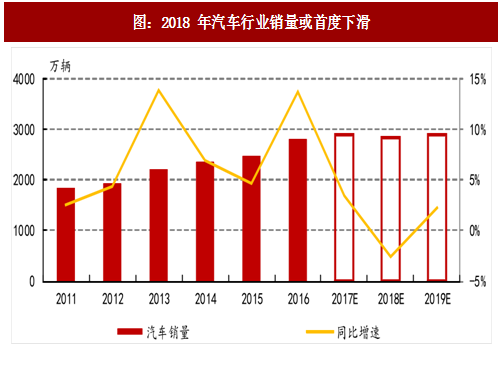

1、2018 年行业景气度继续下行

2018 年 1 月 1 日起小排量乘用车购置税优惠政策将完全退出,行业景气度势必继续下行,销量或出现下滑,或成为中国汽车工业蓬勃发展后首次出现负增长。行业经过十几年高速发展后,基数已经非常高,加上政策刺激后遗症,2018 年行业销量出现下滑也是情理之中。我们预计 2018 全年销售汽车 2825.0 万辆,同比下滑 2.6%。

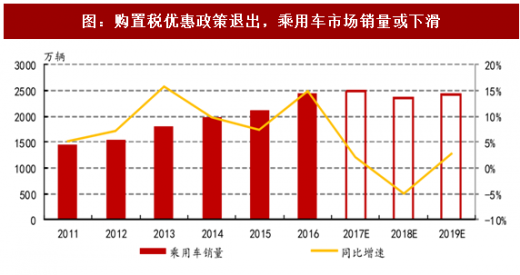

2、刺激政策退出,乘用车销量或负增长

进入 21 世纪,随着家庭收入增长带来的乘用车普及,乘用车销量保持了十几年的高速增长。小排量乘用车购置税优惠政策完全退出后,2018 年乘用车销量或出现下滑。我们预计 2018 年乘用车市场销量 2362.1 万辆,同比下滑 5.0%

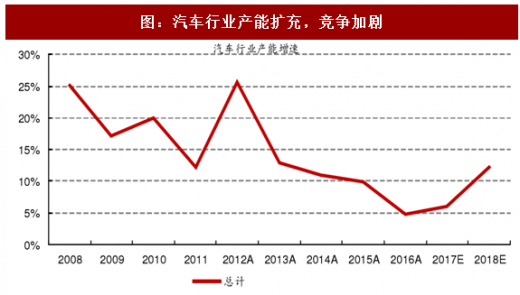

小排量汽车购置税优惠政策带来了 2015 年四季度和 2016 年全年汽车行业的高景气度。多家汽车企业集团新增产能,考虑到产能建设周期为 18-24 个月,预计 2018 年汽车行业产能增长要远高于 2016-2017 年。在行业景气度下滑和产能增长较多的双重压力下,绝大部分乘用车企业将受到销量和价格的双重压力,业绩低于预期的概率很大。

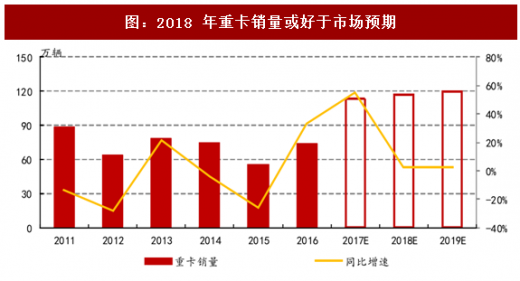

3、重卡或好于市场预期

2016 年 9 月底交通部开展超限超载治理和新版 GB1589 实施,导致 2016 年第四季度重卡销量开始大幅增长,然后叠加 2017 年工程开工情况大幅好转,促使 2017 年重卡销量再创新纪录,有望超过 110 万辆。

我们认为 2018 年重卡销量有可能再创历史新高,主要是多个地方环保政策或加严,如山东省要求在用的国三重卡加装 DPF、天津市对未加装 DPF 的国三车禁止进入外环内等。如果华北等雾霾重灾区政府效仿山东或天津政策,将会对 100 万辆以上在用国三车造成重大影响。目前单台重卡加装的 DPF 的费用高达三万元,预计部分重卡用户或选择淘汰旧车买新车,对 2018 年重卡需求会有较大提振,加上 GB1589 的影响仍在持续,预计 2018 年重卡销量或有小幅增长。即使其他地方政府未出台效仿山东或天津的政策,2018 年重卡销量或小幅下滑。

目前重卡库存较低,与 2010 年 102 万销量时形成了大量库存明显不同,加之 GB1589 影响尚存,2018 年重卡销量大幅下滑条件并不成立。不能简单参考 2009-2010 年四万亿刺激后行业销量会出现大幅下滑,来推导 2017 年行业销量创历史新高后,2018 年行业销量或出现大幅下滑。

2018 年重卡销量或好于市场预期。我们预计 2018 年重卡销量为 116.8 万辆,同比增速 2.6%。

4、客车看新能源政策调整

2015-2016 年客车行业增量基本都来自新能源客车,2017 年补贴政策退坡,销量下滑比较明显。2017 年基数较低,如果 2018 年补贴政策不进行大幅调整,大概率新能源客车销量增长,带动客车行业景气度回升。我们预计 2018 年客车销量为 30.7 万辆,同比增速 15.0%。

若 2018 年补贴政策继续大幅调整,提升能量密度要求,大幅降低补贴金额,客车市场或将继续下滑。

参考观研天下发布《2018-2023年中国汽车产业市场发展现状调查与投资商机分析预测报告》

5、双积分推动新能源汽车持续增长

2017 年 9 月 27 日,工信部联合财政部、商务部、海关总署、质检总局发布了《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》,根据管理办法,2019 年度、2020 年度,新能源汽车积分比例要求分别为 10%、12%。2021 年度及以后年度的新能源汽车积分比例要求,由工业和信息化部另行公布。在双积分政策的鼓励下,车企发展新能源车型有如下三点好处:

第一、满足自身新能源汽车积分比例要求;第二、多余的新能源正积分可以抵偿平均燃料消耗量负积分;第三、多余的新能源积分还可以转让给其他企业获取收益。

在双积分政策的影响下,新能源市场将迎来高速增长期。按照国家规定 2019-2020 年乘用车企业需要获得总销量 10%和 12%的新能源汽车积分,预计届时分别需要 126 万辆和 175 万辆新能源乘用车销量才能达到国家政策要求。加上新能源客车和物流车方兴未艾,预期到 2020 年新能源汽车的总销量有望达到 200 万辆。

6、原材料价格上涨,零部件行业承压

2018 年汽车行业景气度继续下行,整车厂经营压力加大,或将成本压力传导至上游零部件企业。原材料价格持续上涨,例如,钢铁、铝、塑料等占汽车整车重量超过 80%,2017 年他们价格均不同程度上涨,2018 年零部件行业的收入和利润增长压力将加大。

7、大众全面迎来强势新产品周期,挤压其他品牌市场空间

2018年一汽大众将迎来第一款大众品牌 SUV 产品 T-ROC,预计国产版会在海外版本基础上加长,定位介于 A0 和 A 级 SUV 之间,竞争对手锁定日产逍客、本田 X-RV 及缤智等。同时一汽大众还将国产与 T-ROC 同平台的奥迪 Q2,并对奥迪 Q5、大众 CC、大众宝来等进行全新换代。

2019年一汽大众还将继续国产大众品牌 A 级 SUV、B 级 SUV 以及廉价品牌的两款SUV 等。

一汽大众小型 SUV 上市后将进入合资品牌小型 SUV 市场,参考东风本田 XRV 月均 1.4 万辆,广汽本田缤智月均 1.2 万辆,保守预计 T-ROC 的月均销量可达 1.5 万辆到 2.0 万辆。

另外,上汽大众 2018 年也将继续推出多款 SUV,预计 2018 年第一季度斯柯达 A级 SUV KAROQ(柯珞克)上市,后续还会推出斯柯达 A 级 SUV 和大众A-级SUV Tharu 等。

8、“韩流”或回潮,进一步加剧市场竞争

在经历了萨德事件影响和其他品牌冲击,韩系品牌销量下滑明显,现代和起亚开始积极应对市场竞争,推出新品,并降价来吸引消费者,2017 年 7 月开始北京现代销量同比降幅持续收窄。

我们认为韩系车的回潮主要有如下两点因素:超高的性价比和造型美观。北京现代主力 SUV 车型 ix35 全新换代后定价直降三万,11.99-16.19 万元定价已进入国产SUV 的价格区间;韩系车的造型一向是卖点,全新一代的造型风格主打年轻新潮,适合年轻人的风格。韩系的回潮,或将进一步加剧市场竞争程度。

2018 年 1 月 1 日起小排量乘用车购置税优惠政策将完全退出,行业景气度势必继续下行,销量或出现下滑,或成为中国汽车工业蓬勃发展后首次出现负增长。行业经过十几年高速发展后,基数已经非常高,加上政策刺激后遗症,2018 年行业销量出现下滑也是情理之中。我们预计 2018 全年销售汽车 2825.0 万辆,同比下滑 2.6%。

图:2018 年汽车行业销量或首度下滑

2、刺激政策退出,乘用车销量或负增长

进入 21 世纪,随着家庭收入增长带来的乘用车普及,乘用车销量保持了十几年的高速增长。小排量乘用车购置税优惠政策完全退出后,2018 年乘用车销量或出现下滑。我们预计 2018 年乘用车市场销量 2362.1 万辆,同比下滑 5.0%

图:购置税优惠政策退出,乘用车市场销量或下滑

小排量汽车购置税优惠政策带来了 2015 年四季度和 2016 年全年汽车行业的高景气度。多家汽车企业集团新增产能,考虑到产能建设周期为 18-24 个月,预计 2018 年汽车行业产能增长要远高于 2016-2017 年。在行业景气度下滑和产能增长较多的双重压力下,绝大部分乘用车企业将受到销量和价格的双重压力,业绩低于预期的概率很大。

图:汽车行业产能扩充,竞争加剧

3、重卡或好于市场预期

2016 年 9 月底交通部开展超限超载治理和新版 GB1589 实施,导致 2016 年第四季度重卡销量开始大幅增长,然后叠加 2017 年工程开工情况大幅好转,促使 2017 年重卡销量再创新纪录,有望超过 110 万辆。

我们认为 2018 年重卡销量有可能再创历史新高,主要是多个地方环保政策或加严,如山东省要求在用的国三重卡加装 DPF、天津市对未加装 DPF 的国三车禁止进入外环内等。如果华北等雾霾重灾区政府效仿山东或天津政策,将会对 100 万辆以上在用国三车造成重大影响。目前单台重卡加装的 DPF 的费用高达三万元,预计部分重卡用户或选择淘汰旧车买新车,对 2018 年重卡需求会有较大提振,加上 GB1589 的影响仍在持续,预计 2018 年重卡销量或有小幅增长。即使其他地方政府未出台效仿山东或天津的政策,2018 年重卡销量或小幅下滑。

目前重卡库存较低,与 2010 年 102 万销量时形成了大量库存明显不同,加之 GB1589 影响尚存,2018 年重卡销量大幅下滑条件并不成立。不能简单参考 2009-2010 年四万亿刺激后行业销量会出现大幅下滑,来推导 2017 年行业销量创历史新高后,2018 年行业销量或出现大幅下滑。

2018 年重卡销量或好于市场预期。我们预计 2018 年重卡销量为 116.8 万辆,同比增速 2.6%。

图:2018 年重卡销量或好于市场预期

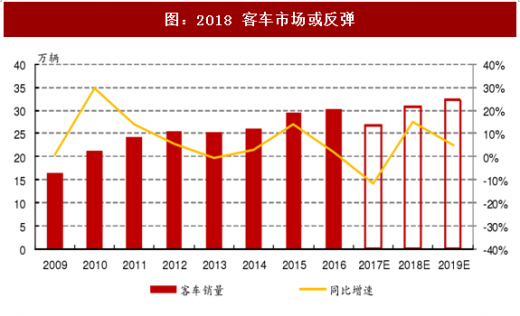

4、客车看新能源政策调整

2015-2016 年客车行业增量基本都来自新能源客车,2017 年补贴政策退坡,销量下滑比较明显。2017 年基数较低,如果 2018 年补贴政策不进行大幅调整,大概率新能源客车销量增长,带动客车行业景气度回升。我们预计 2018 年客车销量为 30.7 万辆,同比增速 15.0%。

若 2018 年补贴政策继续大幅调整,提升能量密度要求,大幅降低补贴金额,客车市场或将继续下滑。

图:2018 客车市场或反弹

参考观研天下发布《2018-2023年中国汽车产业市场发展现状调查与投资商机分析预测报告》

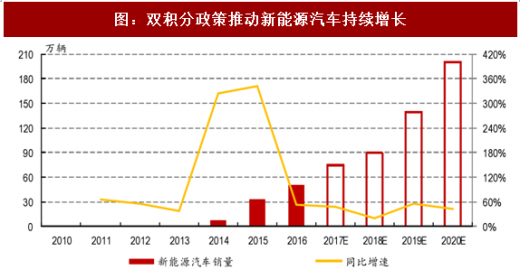

5、双积分推动新能源汽车持续增长

2017 年 9 月 27 日,工信部联合财政部、商务部、海关总署、质检总局发布了《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》,根据管理办法,2019 年度、2020 年度,新能源汽车积分比例要求分别为 10%、12%。2021 年度及以后年度的新能源汽车积分比例要求,由工业和信息化部另行公布。在双积分政策的鼓励下,车企发展新能源车型有如下三点好处:

第一、满足自身新能源汽车积分比例要求;第二、多余的新能源正积分可以抵偿平均燃料消耗量负积分;第三、多余的新能源积分还可以转让给其他企业获取收益。

在双积分政策的影响下,新能源市场将迎来高速增长期。按照国家规定 2019-2020 年乘用车企业需要获得总销量 10%和 12%的新能源汽车积分,预计届时分别需要 126 万辆和 175 万辆新能源乘用车销量才能达到国家政策要求。加上新能源客车和物流车方兴未艾,预期到 2020 年新能源汽车的总销量有望达到 200 万辆。

图:双积分政策推动新能源汽车持续增长

6、原材料价格上涨,零部件行业承压

2018 年汽车行业景气度继续下行,整车厂经营压力加大,或将成本压力传导至上游零部件企业。原材料价格持续上涨,例如,钢铁、铝、塑料等占汽车整车重量超过 80%,2017 年他们价格均不同程度上涨,2018 年零部件行业的收入和利润增长压力将加大。

图:汽车材料期货价格均有不同程度上涨

7、大众全面迎来强势新产品周期,挤压其他品牌市场空间

2018年一汽大众将迎来第一款大众品牌 SUV 产品 T-ROC,预计国产版会在海外版本基础上加长,定位介于 A0 和 A 级 SUV 之间,竞争对手锁定日产逍客、本田 X-RV 及缤智等。同时一汽大众还将国产与 T-ROC 同平台的奥迪 Q2,并对奥迪 Q5、大众 CC、大众宝来等进行全新换代。

2019年一汽大众还将继续国产大众品牌 A 级 SUV、B 级 SUV 以及廉价品牌的两款SUV 等。

图:大众 T-ROC

图:奥迪 Q2

一汽大众小型 SUV 上市后将进入合资品牌小型 SUV 市场,参考东风本田 XRV 月均 1.4 万辆,广汽本田缤智月均 1.2 万辆,保守预计 T-ROC 的月均销量可达 1.5 万辆到 2.0 万辆。

图:合资小型 SUV 销量(2017 年月均)

另外,上汽大众 2018 年也将继续推出多款 SUV,预计 2018 年第一季度斯柯达 A级 SUV KAROQ(柯珞克)上市,后续还会推出斯柯达 A 级 SUV 和大众A-级SUV Tharu 等。

图:斯柯达全新紧凑型 SUV 柯珞克

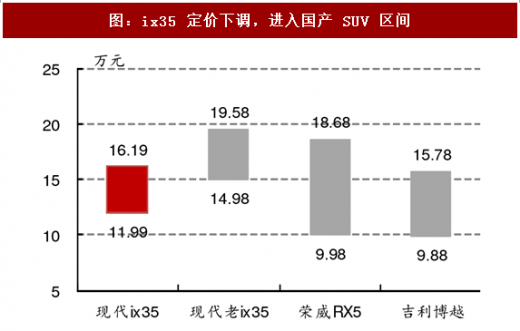

8、“韩流”或回潮,进一步加剧市场竞争

在经历了萨德事件影响和其他品牌冲击,韩系品牌销量下滑明显,现代和起亚开始积极应对市场竞争,推出新品,并降价来吸引消费者,2017 年 7 月开始北京现代销量同比降幅持续收窄。

图:北京现代销量回暖

我们认为韩系车的回潮主要有如下两点因素:超高的性价比和造型美观。北京现代主力 SUV 车型 ix35 全新换代后定价直降三万,11.99-16.19 万元定价已进入国产SUV 的价格区间;韩系车的造型一向是卖点,全新一代的造型风格主打年轻新潮,适合年轻人的风格。韩系的回潮,或将进一步加剧市场竞争程度。

图:换代 ix35 造型惊艳

图:ix35 定价下调,进入国产 SUV 区间

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。