一、新能源汽车是战略发展方向,未来 3 年年均复合增速 40%左右

1、战略发展方向:环保、能源对外依存度、产业弯道超车因素

环境污染、石油对外依存度高等问题日益加剧,发展新能源汽车成为大势所趋;中国汽车产业发展晚于欧美发达国家,产业链上游尤其是核心零部件产业多为他国控制,新能源汽车是实现产业格局调整、产业链回归我国的可行途径,新能源汽车发展已上升至国家战略层面。

2、补贴+双积分政策,保障行业高速发展

1)补贴目录推出常态化,补贴退坡会在可接受范围内实行

我国目前对新能源汽车实行补贴,按补贴标准,对实现销售的《国家新能源汽车推广目录》中的车型,按辆进行补贴。2016 年国家对行业出现的骗补情况进行核查,多家企业受到处罚。17 年以来,新版补贴标准确定,补贴政策提高了推荐车型的目录门槛,补贴政策更加清晰化,有利于行业低端产能的出清;同时,《新能源汽车推广目录》的推出实现常态化,目录中车型数量逐渐丰富,行业进入健康发展阶段。根据规划,19-20 年补贴将在 17-18 年基础上退坡 20%。

但网传补贴将在 18 年提前退坡,退坡幅度达 40%,且地方补贴将被取消;文件将于 1 月底出台,18 年 4 月开始实施。

补贴退坡一方面是财政压力过大,另一方面是产业链的成本下降为补贴退坡提供了一定的空间、及双积分政策的推出能够接续补贴实现新能源汽车的推广。因此我们认为,补贴退坡会在短期内影响产业链的盈利,但不会大幅影响长期行业的景气度,反而能够加速行业的优胜劣汰。补贴退坡会在行业可接受范围内实施,国家支持新能源汽车的战略方向不变。

2)双积分政策

2017 年 9 月,国家正式发布《乘用车企业平均燃油消耗量与新能源汽车积分并行管理办法》,对年生产量或进口量达到 3 万辆以上的企业,实施双积分管理。管理办法自 19 年开始考核,19-20 年新能源积分比例要求达到 10% 和 12%,19-20 年可合并考核。管理办法同时考察企业的油耗积分和新能源汽车积分,企业平均油耗高于国家要求将产生油耗负积分,反之产生油耗正积分;新能源汽车积分比例超过国家要求产生新能源正积分,反之产生新能源负积分。

企业内部需要将两项积分抵偿为 0 及以上,油耗负积分和新能源负积分需购买其他企业新能源正积分抵偿。无法抵偿为 0 的企业将面临不合格原产品停售,新产品无法申请的惩罚。

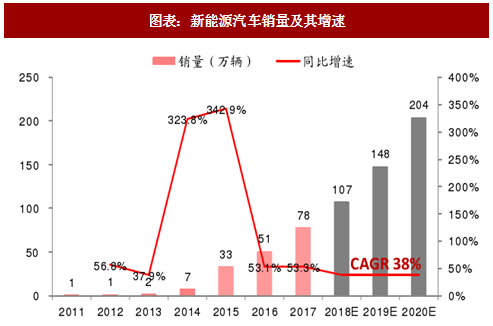

3、未来 3 年年均复合增速 40%左右

2017 年我国新能源汽车销量 77.7 万辆,同比增长 53.3%。按国家规划,到 2020 年全国新能源汽车产量达到 200 万辆,产销保有量将超过 500 万辆,以此目标倒推,2017~2020 年我国新能源汽车销量的年均复合增长率将在 40%左右,依然保持高增长趋势。2020-2025 年预计年均复合增长率将在 20%左右。

二、17 年受补贴下滑影响多数个股增量不增利,18 年或持续

1、17 年板块景气度受政策预期和销量数据影响

2017年新能源汽车市场整体特点为:政策多,预期高,需求稳。2016 年是新能源汽车行业整治规范年,16 年 12 月底出台全新的补贴政策,所有新能源补贴目录需重新申请,即补贴标准和目录的大幅变化或将导致市场格局的变化。在此背景下,上半年市场密切关注和跟踪新能源目录的推出及其内容;同时,双积分政策原计划于 18 年开始考核,也会在 17 年出台正式政策;第四季度市场传出补贴再度退坡传闻。整体看,17 年市场政策较多,政策对市场的造成的新的影响也较多。从预期方面看,市场对新能源汽车行业进入健康发展期后的预期整体较高。从需求方面看,17 年市场尤其是乘用车市场呈现缓慢稳健复苏的情况。因此,17 年新能源各相关板块的整体表现也是受销量和政策变化及预期的双重影响,波动较大。

2018年来看,市场整体特点转变为:政策稳,预期中,需求增。新能源汽车行业最重要的政策双积分政策已经出台,政策方面的变化已相对较小;补贴退坡并没有在 17 年底兑现,市场预计其将于 1 月底出台,它的力度和变化将成为 18 年市场主要的政策看点。因为补贴政策的不确定性仍然存在,目前市场对行业的整体预期也偏中性。而从需求方面看,18 年将是双积分政策真正开始考察的前一年,众多车企将纷纷进入赛前备战期,众多新能源车型将推出,一改市场无车可选的现状,需求或将出现大幅增长。考虑市场特点的变化,18 年新能源汽车市场的操作将更注重企业的长期成长性。

参考观研天下发布《2018年中国新能源汽车市场分析报告-行业运营态势与发展前景预测》

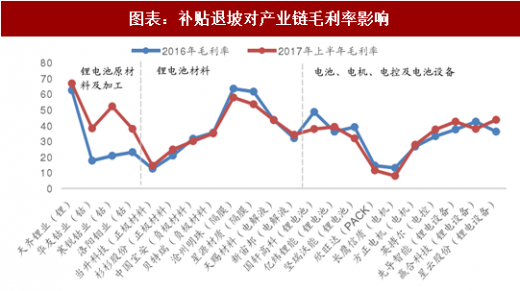

2、补贴退坡,下游毛利率受较大影响

17 年新版补贴政策乘用车和商用车补贴分别有 40%、33%-63%幅度的退坡,补贴的退坡由 2 方面承担消化,分别为产业链成本的降低及产业链毛利率的降低。从 2016 年和 2017 年上半年产业链上下游重点企业毛利率变化情况看,上游受补贴影响的传导最弱,上游部分原材料如钴由于产能释放较慢,17 年主要表现为价格上涨,因此毛利率增幅较大。中游材料加工类企业如正极材料等因本身的定价方式原因,价格传导通畅,毛利率变化较小;隔膜行业此前毛利率较高,但随着企业快速扩产,毛利率降幅较大。中游电池行业由于直接配套整车企业,受补贴传导影响最直接。2017 年多家上市公司毛利率均下行。电机行业技术含量不高,产品同质化严重,毛利率也有所下降。电控和部分锂电设备企业毛利率有所上升。若网传的 18 年补贴政策实施,产业链毛利率将进一步受到影响;此外上游锂电原材料和锂电池材料目前扩产激进,或也将出现产能过剩,影响行业毛利率。

三、18 年趋势:下游看乘用车,中游看龙头,上游看三元大趋势和集中度提升

1、下游:乘用车为发展重点,优选乘用车企,关注配套零部件

新能源乘用车发展将好于商用车。商用车中客车以公交车为主,新车渗透率已达 80%,上升空间较小,而公路车受制于续航里程、充电时间,新能源化推广较慢;专用车因补贴依赖性较高,路权等政策尚未放开,市场参与者技术含量较低等原因存在不确定性。相反,新能源汽车双积分政策出台后,为满足双积分标准,自主品牌传统燃油车企业、合资企业纷纷着手布局新能源汽车,推出新能源车型,新能源汽车行业的参与者将大大增加。据不完全统计,吉利将于 18 年推出 6 款新车型,其中 SUV3 款、轿车 2 款、MPV1 款,混合动力车型 5 款、纯电动 1 款;上汽乘用车将推出 5 款车型,其中 SUV4 款、轿车 1 款,混合动力 4 款,纯电动 1 款。合资品牌东风标致将推出 5 款新能源车型,上海大众、一汽大众、一汽丰田等推出 2 款。预计 19 年双积分政策开始考核后,车型将进一步增加。

2017 年新能源乘用车市场产品结构受补贴政策影响较大,A00 车型大卖,销量占比接近 50%。2018 年以后推动新能源乘用车市场发展的政策将变为双积分政策,其鼓励高续航里程;网传的新补贴政策出台也将给予高续航车型更高的补贴,A00 级车型经济性变差,产品格局移向长续航里程 A 级和高端乘用车。同时随着市场参与者的增加,市场格局或将发生变化,产品优势从“先发”转向“质优”。高速增长的市场中,车企凭借技术实力、工艺能力、智能化互联网化产品概念打造“爆款”的可能性增大,期待市场新龙头的出现。

同时,新能源乘用车相关零部件也将直接受益。包括新能源乘用车新增的零部件产业链如 T-box 数据采集系统、铝制底盘件等;以及新能源汽车相比于传统车升级较多的产业链如智能汽车系统、智能人机交互等。

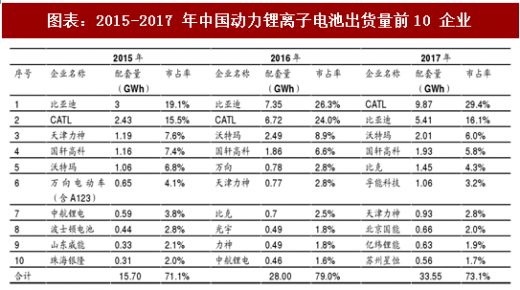

2、中游:CATL 龙头地位确定,二线电池格局未定

动力电池作为新能源汽车的核心部件,其性能、安全性至关重要,电池的技术和工艺水平直接影响其性能,行业洗牌加速。2016 年有 109 家电池企业实现供货,2017 年仅剩下 80 家。行业集中度有所提升。从 2015-2017 年动力锂电池前 10 名单看,CATL 市占率由 15.5%逐步提高到 29.4%,集中度逐年提升,龙头地位确定。CATL 已经绑定上汽、吉利、北汽、广汽等主要车企,技术积累深厚,产能充足。相比之下,比亚迪受制于供货客户单一,2017 年市占率有所降低。二线电池方面,2015 年以来格局变化较大,仅有国轩高科、沃特玛、天津力神保持前 10 地位;2017 年新进入者较多,包括孚能科技、北京国能、亿纬锂能等。引起格局变化的原因主要有磷酸铁锂和三元技术路线的变化、乘用车和商用车增速的分化、以及行业成长性相对确认后大资本凭借资金优势进入等。行业龙头 CATL 的 IPO 正在审批中,可以关注深度绑定 CATL 产业链的配套企业如锂电设备企业、上游原材料企业等;同时关注二线龙头的格局变化及相关个股的表现。

3、上游:电池三元化、高镍化带来结构性投资机会

1)政策引导+市场诉求,电池能量密度提升

2017 年 3 月工信部、发改委、科技部、财政部联合发布的《促进汽车动力电池产业发展行动方案》提出发展目标为:2020 年动力电池的单体比能量达300Wh /kg,较现有水平提高 50%-100%;2025 年动力电池单体比能量达 500 Wh/kg。2016 年 10 月,中国汽车工程学会年会上发布的《节能与新能源汽车技术路线图》计划,2020 年的纯电动乘用车动力电池的能量密度目标为300Wh/kg,2025 年目标为 400Wh/kg,2030 年目标为 500Wh/kg。

国家的补贴政策也不断提高补贴门槛,对能量密度高的车型给予较高补贴。17 年补贴政策中,乘用车补贴门槛为电池系统能量密度高于 90Wh/kg,高于 120Wh/kg 的给予 1.1 倍补贴;专用车/货车补贴门槛为 90Wh/kg;客车补贴门槛为 85Wh/kg,其中 85-95Wh/kg 补贴系数 0.85,95-115Wh/kg 补贴系数 1,高于 115Wh/kg 补贴系数 1.2。同时,补贴政策的更新和退坡过程中,对能量密度的要求也在不断提高,16 年补贴不设置能量密度要求;17 年三类车型开始设置能量密度要求并提供差异化补贴系数;18 年网传的新政策中,高续航里程(对应高能量密度)的乘用车补贴退坡幅度远小于低续航里程乘用车。

从乘用车的市场诉求上看,里程焦虑一直是新能源乘用车市场推广中消费者担忧的因素,高能量密度车型能够缓解里程效率,促进新能源乘用车消费。

2)电池能量密度提升技术路线:三元化、高镍化

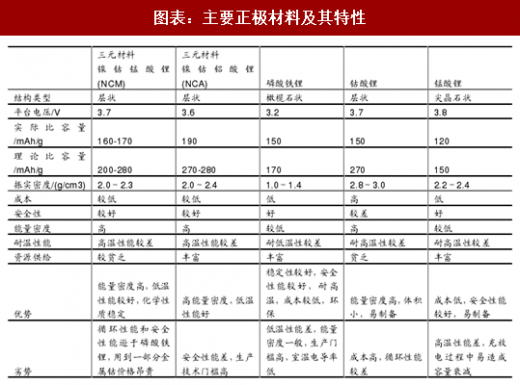

锂离子电池性能由正极、负极、电解液及隔膜决定。不同锂电池的差异主要存在于选取不同的正极、负极材料,它们对电池的容量、能量密度、循环寿命、安全性、倍率性能等关键指标有较为重要的影响。国内主流的锂电池正极材料包括三元材料、磷酸铁锂、钴酸锂和锰酸锂,其中三元材料又可以分为镍钴锰酸锂和镍钴铝酸锂。磷酸铁锂具有成本低、安全性能好、寿命长等优点,缺点为离子扩散速度差、能量密度低,尤其是其 170mAh/kg 的理论能量密度极限限制了其未来的应用。锰酸锂具有成本低、安全性能好的优点,缺点为能量密度低、容量衰减较严重,同样 150mAh/kg 理论能量密度极限限制了其未来的应用。三元材料的优点为能量密度高、缺点为安全性能相对较差。通过调配镍(Ni)、钴(Co)、锰(Mn)/铝(Al)的组成比例可以调控比容量、安全性、循环性能等以满足不同的需求。其中增加镍(Ni)材料的占比可以提升可逆嵌锂容量,提高电池容量;增加钴(Co)材料的占比可以稳定层状结构、减少阳离子混排的情况;增加锰(Mn)/铝(Al)可以提升结构稳定性和安全性,但过高的锰含量会破坏材料的层状结构,使材料的比容量降低。未来随着乘用车对能量密度的要求升高,三元材料将成为主流,同时三元材料也会以能量密度较高的镍钴铝酸锂和高镍镍钴锰酸锂为主。Tesla 电池中的正极材料即为 NCA。目前国内广泛使用的三元正极材料为 NCM 523, NCM622 应用较少,国内企业正在积极开发 NCM811 和 NCA 材料,但以研发阶段为主。可以挖掘三元材料高镍化带来的结构性机会,如高镍材料布局较早的企业。

1、战略发展方向:环保、能源对外依存度、产业弯道超车因素

环境污染、石油对外依存度高等问题日益加剧,发展新能源汽车成为大势所趋;中国汽车产业发展晚于欧美发达国家,产业链上游尤其是核心零部件产业多为他国控制,新能源汽车是实现产业格局调整、产业链回归我国的可行途径,新能源汽车发展已上升至国家战略层面。

2、补贴+双积分政策,保障行业高速发展

1)补贴目录推出常态化,补贴退坡会在可接受范围内实行

我国目前对新能源汽车实行补贴,按补贴标准,对实现销售的《国家新能源汽车推广目录》中的车型,按辆进行补贴。2016 年国家对行业出现的骗补情况进行核查,多家企业受到处罚。17 年以来,新版补贴标准确定,补贴政策提高了推荐车型的目录门槛,补贴政策更加清晰化,有利于行业低端产能的出清;同时,《新能源汽车推广目录》的推出实现常态化,目录中车型数量逐渐丰富,行业进入健康发展阶段。根据规划,19-20 年补贴将在 17-18 年基础上退坡 20%。

但网传补贴将在 18 年提前退坡,退坡幅度达 40%,且地方补贴将被取消;文件将于 1 月底出台,18 年 4 月开始实施。

补贴退坡一方面是财政压力过大,另一方面是产业链的成本下降为补贴退坡提供了一定的空间、及双积分政策的推出能够接续补贴实现新能源汽车的推广。因此我们认为,补贴退坡会在短期内影响产业链的盈利,但不会大幅影响长期行业的景气度,反而能够加速行业的优胜劣汰。补贴退坡会在行业可接受范围内实施,国家支持新能源汽车的战略方向不变。

2)双积分政策

2017 年 9 月,国家正式发布《乘用车企业平均燃油消耗量与新能源汽车积分并行管理办法》,对年生产量或进口量达到 3 万辆以上的企业,实施双积分管理。管理办法自 19 年开始考核,19-20 年新能源积分比例要求达到 10% 和 12%,19-20 年可合并考核。管理办法同时考察企业的油耗积分和新能源汽车积分,企业平均油耗高于国家要求将产生油耗负积分,反之产生油耗正积分;新能源汽车积分比例超过国家要求产生新能源正积分,反之产生新能源负积分。

企业内部需要将两项积分抵偿为 0 及以上,油耗负积分和新能源负积分需购买其他企业新能源正积分抵偿。无法抵偿为 0 的企业将面临不合格原产品停售,新产品无法申请的惩罚。

3、未来 3 年年均复合增速 40%左右

2017 年我国新能源汽车销量 77.7 万辆,同比增长 53.3%。按国家规划,到 2020 年全国新能源汽车产量达到 200 万辆,产销保有量将超过 500 万辆,以此目标倒推,2017~2020 年我国新能源汽车销量的年均复合增长率将在 40%左右,依然保持高增长趋势。2020-2025 年预计年均复合增长率将在 20%左右。

图表:新能源汽车销量及其增速

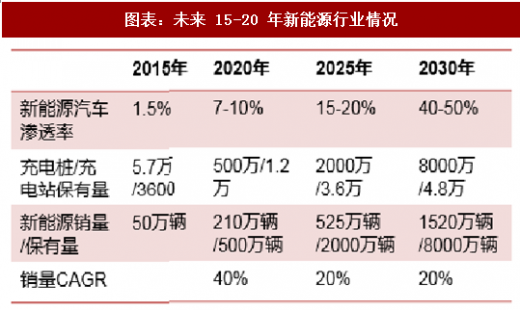

图表:未来 15-20 年新能源行业情况

资料来源:观研天下整理

二、17 年受补贴下滑影响多数个股增量不增利,18 年或持续

1、17 年板块景气度受政策预期和销量数据影响

2017年新能源汽车市场整体特点为:政策多,预期高,需求稳。2016 年是新能源汽车行业整治规范年,16 年 12 月底出台全新的补贴政策,所有新能源补贴目录需重新申请,即补贴标准和目录的大幅变化或将导致市场格局的变化。在此背景下,上半年市场密切关注和跟踪新能源目录的推出及其内容;同时,双积分政策原计划于 18 年开始考核,也会在 17 年出台正式政策;第四季度市场传出补贴再度退坡传闻。整体看,17 年市场政策较多,政策对市场的造成的新的影响也较多。从预期方面看,市场对新能源汽车行业进入健康发展期后的预期整体较高。从需求方面看,17 年市场尤其是乘用车市场呈现缓慢稳健复苏的情况。因此,17 年新能源各相关板块的整体表现也是受销量和政策变化及预期的双重影响,波动较大。

2018年来看,市场整体特点转变为:政策稳,预期中,需求增。新能源汽车行业最重要的政策双积分政策已经出台,政策方面的变化已相对较小;补贴退坡并没有在 17 年底兑现,市场预计其将于 1 月底出台,它的力度和变化将成为 18 年市场主要的政策看点。因为补贴政策的不确定性仍然存在,目前市场对行业的整体预期也偏中性。而从需求方面看,18 年将是双积分政策真正开始考察的前一年,众多车企将纷纷进入赛前备战期,众多新能源车型将推出,一改市场无车可选的现状,需求或将出现大幅增长。考虑市场特点的变化,18 年新能源汽车市场的操作将更注重企业的长期成长性。

参考观研天下发布《2018年中国新能源汽车市场分析报告-行业运营态势与发展前景预测》

图表:新能源汽车板块表现受销量和政策预期影响

资料来源:观研天下整理

2、补贴退坡,下游毛利率受较大影响

17 年新版补贴政策乘用车和商用车补贴分别有 40%、33%-63%幅度的退坡,补贴的退坡由 2 方面承担消化,分别为产业链成本的降低及产业链毛利率的降低。从 2016 年和 2017 年上半年产业链上下游重点企业毛利率变化情况看,上游受补贴影响的传导最弱,上游部分原材料如钴由于产能释放较慢,17 年主要表现为价格上涨,因此毛利率增幅较大。中游材料加工类企业如正极材料等因本身的定价方式原因,价格传导通畅,毛利率变化较小;隔膜行业此前毛利率较高,但随着企业快速扩产,毛利率降幅较大。中游电池行业由于直接配套整车企业,受补贴传导影响最直接。2017 年多家上市公司毛利率均下行。电机行业技术含量不高,产品同质化严重,毛利率也有所下降。电控和部分锂电设备企业毛利率有所上升。若网传的 18 年补贴政策实施,产业链毛利率将进一步受到影响;此外上游锂电原材料和锂电池材料目前扩产激进,或也将出现产能过剩,影响行业毛利率。

图表:补贴退坡对产业链毛利率影响

资料来源:观研天下整理

三、18 年趋势:下游看乘用车,中游看龙头,上游看三元大趋势和集中度提升

1、下游:乘用车为发展重点,优选乘用车企,关注配套零部件

新能源乘用车发展将好于商用车。商用车中客车以公交车为主,新车渗透率已达 80%,上升空间较小,而公路车受制于续航里程、充电时间,新能源化推广较慢;专用车因补贴依赖性较高,路权等政策尚未放开,市场参与者技术含量较低等原因存在不确定性。相反,新能源汽车双积分政策出台后,为满足双积分标准,自主品牌传统燃油车企业、合资企业纷纷着手布局新能源汽车,推出新能源车型,新能源汽车行业的参与者将大大增加。据不完全统计,吉利将于 18 年推出 6 款新车型,其中 SUV3 款、轿车 2 款、MPV1 款,混合动力车型 5 款、纯电动 1 款;上汽乘用车将推出 5 款车型,其中 SUV4 款、轿车 1 款,混合动力 4 款,纯电动 1 款。合资品牌东风标致将推出 5 款新能源车型,上海大众、一汽大众、一汽丰田等推出 2 款。预计 19 年双积分政策开始考核后,车型将进一步增加。

2017 年新能源乘用车市场产品结构受补贴政策影响较大,A00 车型大卖,销量占比接近 50%。2018 年以后推动新能源乘用车市场发展的政策将变为双积分政策,其鼓励高续航里程;网传的新补贴政策出台也将给予高续航车型更高的补贴,A00 级车型经济性变差,产品格局移向长续航里程 A 级和高端乘用车。同时随着市场参与者的增加,市场格局或将发生变化,产品优势从“先发”转向“质优”。高速增长的市场中,车企凭借技术实力、工艺能力、智能化互联网化产品概念打造“爆款”的可能性增大,期待市场新龙头的出现。

同时,新能源乘用车相关零部件也将直接受益。包括新能源乘用车新增的零部件产业链如 T-box 数据采集系统、铝制底盘件等;以及新能源汽车相比于传统车升级较多的产业链如智能汽车系统、智能人机交互等。

图表:2018 年新能源汽车新车型规划(非完全统计)

资料来源:观研天下整理

2、中游:CATL 龙头地位确定,二线电池格局未定

动力电池作为新能源汽车的核心部件,其性能、安全性至关重要,电池的技术和工艺水平直接影响其性能,行业洗牌加速。2016 年有 109 家电池企业实现供货,2017 年仅剩下 80 家。行业集中度有所提升。从 2015-2017 年动力锂电池前 10 名单看,CATL 市占率由 15.5%逐步提高到 29.4%,集中度逐年提升,龙头地位确定。CATL 已经绑定上汽、吉利、北汽、广汽等主要车企,技术积累深厚,产能充足。相比之下,比亚迪受制于供货客户单一,2017 年市占率有所降低。二线电池方面,2015 年以来格局变化较大,仅有国轩高科、沃特玛、天津力神保持前 10 地位;2017 年新进入者较多,包括孚能科技、北京国能、亿纬锂能等。引起格局变化的原因主要有磷酸铁锂和三元技术路线的变化、乘用车和商用车增速的分化、以及行业成长性相对确认后大资本凭借资金优势进入等。行业龙头 CATL 的 IPO 正在审批中,可以关注深度绑定 CATL 产业链的配套企业如锂电设备企业、上游原材料企业等;同时关注二线龙头的格局变化及相关个股的表现。

图表:2015-2017 年中国动力锂离子电池出货量前10 企业

资料来源:观研天下整理

3、上游:电池三元化、高镍化带来结构性投资机会

1)政策引导+市场诉求,电池能量密度提升

2017 年 3 月工信部、发改委、科技部、财政部联合发布的《促进汽车动力电池产业发展行动方案》提出发展目标为:2020 年动力电池的单体比能量达300Wh /kg,较现有水平提高 50%-100%;2025 年动力电池单体比能量达 500 Wh/kg。2016 年 10 月,中国汽车工程学会年会上发布的《节能与新能源汽车技术路线图》计划,2020 年的纯电动乘用车动力电池的能量密度目标为300Wh/kg,2025 年目标为 400Wh/kg,2030 年目标为 500Wh/kg。

国家的补贴政策也不断提高补贴门槛,对能量密度高的车型给予较高补贴。17 年补贴政策中,乘用车补贴门槛为电池系统能量密度高于 90Wh/kg,高于 120Wh/kg 的给予 1.1 倍补贴;专用车/货车补贴门槛为 90Wh/kg;客车补贴门槛为 85Wh/kg,其中 85-95Wh/kg 补贴系数 0.85,95-115Wh/kg 补贴系数 1,高于 115Wh/kg 补贴系数 1.2。同时,补贴政策的更新和退坡过程中,对能量密度的要求也在不断提高,16 年补贴不设置能量密度要求;17 年三类车型开始设置能量密度要求并提供差异化补贴系数;18 年网传的新政策中,高续航里程(对应高能量密度)的乘用车补贴退坡幅度远小于低续航里程乘用车。

从乘用车的市场诉求上看,里程焦虑一直是新能源乘用车市场推广中消费者担忧的因素,高能量密度车型能够缓解里程效率,促进新能源乘用车消费。

2)电池能量密度提升技术路线:三元化、高镍化

锂离子电池性能由正极、负极、电解液及隔膜决定。不同锂电池的差异主要存在于选取不同的正极、负极材料,它们对电池的容量、能量密度、循环寿命、安全性、倍率性能等关键指标有较为重要的影响。国内主流的锂电池正极材料包括三元材料、磷酸铁锂、钴酸锂和锰酸锂,其中三元材料又可以分为镍钴锰酸锂和镍钴铝酸锂。磷酸铁锂具有成本低、安全性能好、寿命长等优点,缺点为离子扩散速度差、能量密度低,尤其是其 170mAh/kg 的理论能量密度极限限制了其未来的应用。锰酸锂具有成本低、安全性能好的优点,缺点为能量密度低、容量衰减较严重,同样 150mAh/kg 理论能量密度极限限制了其未来的应用。三元材料的优点为能量密度高、缺点为安全性能相对较差。通过调配镍(Ni)、钴(Co)、锰(Mn)/铝(Al)的组成比例可以调控比容量、安全性、循环性能等以满足不同的需求。其中增加镍(Ni)材料的占比可以提升可逆嵌锂容量,提高电池容量;增加钴(Co)材料的占比可以稳定层状结构、减少阳离子混排的情况;增加锰(Mn)/铝(Al)可以提升结构稳定性和安全性,但过高的锰含量会破坏材料的层状结构,使材料的比容量降低。未来随着乘用车对能量密度的要求升高,三元材料将成为主流,同时三元材料也会以能量密度较高的镍钴铝酸锂和高镍镍钴锰酸锂为主。Tesla 电池中的正极材料即为 NCA。目前国内广泛使用的三元正极材料为 NCM 523, NCM622 应用较少,国内企业正在积极开发 NCM811 和 NCA 材料,但以研发阶段为主。可以挖掘三元材料高镍化带来的结构性机会,如高镍材料布局较早的企业。

图表:主要正极材料及其特性

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。