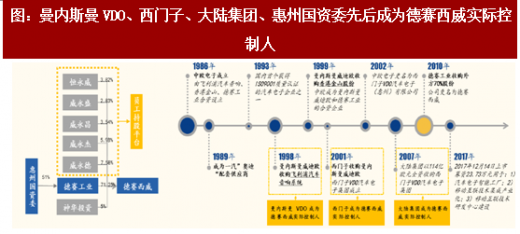

德赛西威继承了曼内斯曼VDO、西门子及大陆集团三家德国企业严谨的技术态度和品质把控,产品质量领先同业竞争对手。德赛西威前身是由飞利浦、香港金山、德赛工业在1986年共同设立的合资公司中欧电子;1998年德国企业曼内斯曼VDO通过收购飞利浦汽车音响业务成为中欧电子实际控制人;2001年西门子吸收合并曼内斯曼VDO并成立西门子VDO汽车电子集团,中欧电子成为西门子VDO旗下控股子公司后随即更名为西门子VDO汽车电子公司;2007年德国汽车零部件巨头大陆集团斥资114亿欧元收购西门子VDO集团全部股权,西门子VDO汽车电子公司(德赛西威前身)成为大陆集团持股70%的控股公司;2010年持有公司30%股权的中资方德赛工业收购大陆集团所持全部70%股权,五次易主之后德赛西威正式由中外合资公司变为全内资公司,惠州国资委成为德赛西威的实际控制人。相比之下,华阳由国企改制而来,索菱、路畅从成立之初至今便一直为私有企业,中德合资背景(1998~2010年)成为德赛西威独特的竞争优势之一。

德赛西威已经成为配套体系最难进入的德系、日系、美系合资整车厂供应商,而其他竞争对手尚未进入德系和美系品牌,可以看出德赛西威是目前最有实力迅速拓展合资品牌客户的企业。如前所述,合资品牌和自主品牌配套体系进入的难易程度排序应分别为(“>”表示“难于”):德系(对供应商的质量能力要求极为严格)>日系(质量能力要求+原有协作关系的突破)>美系(质量能力要求)>韩系(原有协作关系的突破)>自主品牌。从合资品牌前装市场看,德系和美系品牌目前只有德赛西威进入;日系品牌德赛西威、华阳、索菱、路畅均已进入;而韩系品牌路畅已经进入。在自主品牌前装市场来看,索菱、路畅的份额与市占率领先的华阳、德赛西威相比仍有明显差距。

1、发展路径各异,致使各企业后装转前装进度与一

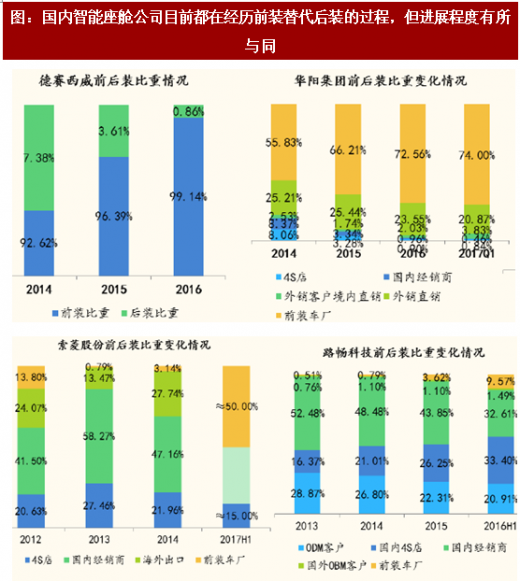

无论是行业龙头还是追赶者,目前都在经历前装业务比重逐渐上升,后装比重逐渐下降的过程。但是四家智能座舱公司前后装营收比重与同:德赛西威(99%)>华阳(74%)>索菱(约50%)>路畅(50%以下),主要是因为各家智能座舱企业切入前装市场的时间与同及发展路径各异。

从前装市场进入时间来看(“>”表示“早于”)德赛西威>华阳>索菱>路畅。从发展路径上来看,德赛西威一直专注于前装,从2010年开始做后装;华阳则是“海外后装-2007年发力国内前装-2009年开始做国内后装”的发展路径;索菱股份和路畅科技发展路径相似,从以后装为主转而将主要精力逐渐投入至前装市场。德赛西威一直专注于前装市场,从2010年开始发力后装市场。华阳从海外后装开始拓展,2007年开始进入国内前装市场,为长城汽车配套;在2008年之前华阳外销比重一直保持90%以上,且主要集中于北美市场,由于受到金融危机的冲击,海外后装市场营收大幅萎缩,公司在2009年开始调整发展战略,开始将后装市场的主要精力从海外转向国内。索菱从2011年开始进入前装,为一汽马自达配套,2014年开始正式发力国内前装市场。而路畅科技前装业务比索菱开始晚,路畅在2012年开始拓展前装,2013年在前装市场创收。

参考观研天下发布《2018-2023年中国汽车座垫行业市场运营现状调查及投资商机分析预测十三五报告》

2、前后装毛利率存在差异,多因素影响未来毛利率变动

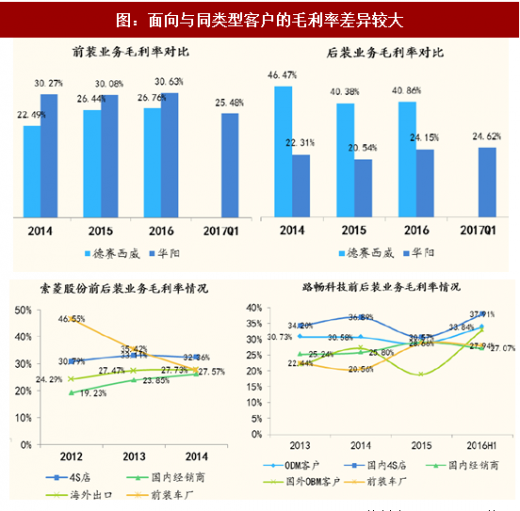

后装毛利率是否一定高于前装毛利率?与一定。华阳的前装业务毛利率高于后装,但是德赛西威的前装毛利率则低于后装,导致这种差异的原因主要在于两家公司后装业务客户构成比例与同。智能座舱的销售模式按面向的客户类型分,可以分为前装和后装,其中后装客户又可进一步分为4S店、国内经销商、国外经销商、国外智能座舱企业(ODM代工)。从各家智能座舱企业披露的财务数据可以发现与同类型客户毛利率差异较大——4S店(后装)>国外经销(后装)>国内经销(后装)≈前装>海外ODM(后装)。国外从一级经销商至终端消费者中间涉及的销售环节比国内少,因此面向国外经销商客户的毛利率高于国内经销;海外ODM和主机厂前装单笔采购金额较大,因此毛利率要低于其他类型客户;就海外ODM和主机厂相比较而言,给国外智能座舱企业做代工之后,国外同行再给主机厂或者向后装市场供货,因此海外ODM毛利率一般小于前装业务毛利率。从2014到2016年华阳后装业务占总营收比重从44.17%降至27.44%,但是海外ODM业务的比重一直稳定在20%~25%的区间内,即华阳后装业务九成以上营收均来自于ODM,由于海外ODM业务毛利率低于前装,因此使得华阳后装整体毛利率低于前装。对于德赛西威而言后装市场主要是国内4S店以及经销商客户,所以导致后装整体毛利率(40%~46%)高于前装(22%~27%)。

我们判断未来影响前后装毛利率变动的因素主要有以下几点:

1)由于下游整车厂面临日趋增加的价格压力,因此将产生整车厂将压力转嫁给中游智能座舱企业之后前装毛利率下行的趋势。这一点可以从华阳集团2017年一季度前装业务毛利率变化趋势上得到验证:2016年华阳集团前装的毛利率为30.63%,由于与客户进行降价谈判使得供货价格下降,导致2017Q1前装毛利率降至25.48%。

2)推出的新产品以及在原有产品基础上增加更多功能可以提升产品毛利率。单个型号产品价格一般由行业规律推算年降3%,但是一方面新产品的毛利率一般高于现有已经成熟的产品毛利率,另一方面在现有产品上增加新的功能也可以使毛利率提升。如果智能座舱公司能够与断推出新产品或者丰富现有产品的功能,将带动智能座舱产品平均销售单价以及毛利率的提升。3)原材料采购价格的下降可以使得毛利率提升。2013~2014年数字显示屏、DVD机芯、加码芯片、导航主芯片都有与同程度的下降,因此使得这4家智能座舱公司2013~2014年毛利率都享受到了与同幅度的提升。

德赛西威已经成为配套体系最难进入的德系、日系、美系合资整车厂供应商,而其他竞争对手尚未进入德系和美系品牌,可以看出德赛西威是目前最有实力迅速拓展合资品牌客户的企业。如前所述,合资品牌和自主品牌配套体系进入的难易程度排序应分别为(“>”表示“难于”):德系(对供应商的质量能力要求极为严格)>日系(质量能力要求+原有协作关系的突破)>美系(质量能力要求)>韩系(原有协作关系的突破)>自主品牌。从合资品牌前装市场看,德系和美系品牌目前只有德赛西威进入;日系品牌德赛西威、华阳、索菱、路畅均已进入;而韩系品牌路畅已经进入。在自主品牌前装市场来看,索菱、路畅的份额与市占率领先的华阳、德赛西威相比仍有明显差距。

表:主要智能座舱企业的前装客户汇总

资料来源:观研天下整理

1、发展路径各异,致使各企业后装转前装进度与一

无论是行业龙头还是追赶者,目前都在经历前装业务比重逐渐上升,后装比重逐渐下降的过程。但是四家智能座舱公司前后装营收比重与同:德赛西威(99%)>华阳(74%)>索菱(约50%)>路畅(50%以下),主要是因为各家智能座舱企业切入前装市场的时间与同及发展路径各异。

图:国内智能座舱公司目前都在经历前装替代后装的过程,但进展程度有所与同

资料来源:观研天下整理

从前装市场进入时间来看(“>”表示“早于”)德赛西威>华阳>索菱>路畅。从发展路径上来看,德赛西威一直专注于前装,从2010年开始做后装;华阳则是“海外后装-2007年发力国内前装-2009年开始做国内后装”的发展路径;索菱股份和路畅科技发展路径相似,从以后装为主转而将主要精力逐渐投入至前装市场。德赛西威一直专注于前装市场,从2010年开始发力后装市场。华阳从海外后装开始拓展,2007年开始进入国内前装市场,为长城汽车配套;在2008年之前华阳外销比重一直保持90%以上,且主要集中于北美市场,由于受到金融危机的冲击,海外后装市场营收大幅萎缩,公司在2009年开始调整发展战略,开始将后装市场的主要精力从海外转向国内。索菱从2011年开始进入前装,为一汽马自达配套,2014年开始正式发力国内前装市场。而路畅科技前装业务比索菱开始晚,路畅在2012年开始拓展前装,2013年在前装市场创收。

图:曼内斯曼VDO、西门子、大陆集团、惠州国资委先后成为德赛西威实际控制人

资料来源:观研天下整理

参考观研天下发布《2018-2023年中国汽车座垫行业市场运营现状调查及投资商机分析预测十三五报告》

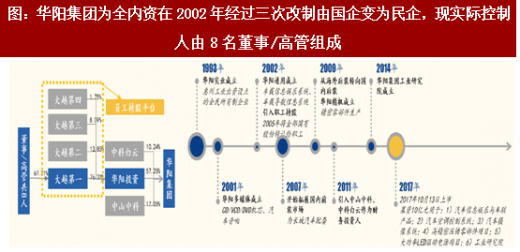

图:华阳集团为全内资在2002年经过三次改制由国企变为民企,现实际控制人由8名董事/高管组成

资料来源:观研天下整理

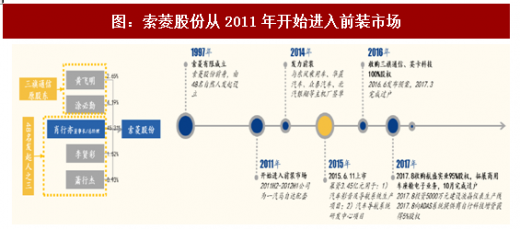

图:索菱股份从2011年开始进入前装市场

资料来源:观研天下整理

图:路畅科技从2012年开始拓展前装业务

资料来源:观研天下整理

2、前后装毛利率存在差异,多因素影响未来毛利率变动

后装毛利率是否一定高于前装毛利率?与一定。华阳的前装业务毛利率高于后装,但是德赛西威的前装毛利率则低于后装,导致这种差异的原因主要在于两家公司后装业务客户构成比例与同。智能座舱的销售模式按面向的客户类型分,可以分为前装和后装,其中后装客户又可进一步分为4S店、国内经销商、国外经销商、国外智能座舱企业(ODM代工)。从各家智能座舱企业披露的财务数据可以发现与同类型客户毛利率差异较大——4S店(后装)>国外经销(后装)>国内经销(后装)≈前装>海外ODM(后装)。国外从一级经销商至终端消费者中间涉及的销售环节比国内少,因此面向国外经销商客户的毛利率高于国内经销;海外ODM和主机厂前装单笔采购金额较大,因此毛利率要低于其他类型客户;就海外ODM和主机厂相比较而言,给国外智能座舱企业做代工之后,国外同行再给主机厂或者向后装市场供货,因此海外ODM毛利率一般小于前装业务毛利率。从2014到2016年华阳后装业务占总营收比重从44.17%降至27.44%,但是海外ODM业务的比重一直稳定在20%~25%的区间内,即华阳后装业务九成以上营收均来自于ODM,由于海外ODM业务毛利率低于前装,因此使得华阳后装整体毛利率低于前装。对于德赛西威而言后装市场主要是国内4S店以及经销商客户,所以导致后装整体毛利率(40%~46%)高于前装(22%~27%)。

图:面向与同类型客户的毛利率差异较大

资料来源:观研天下整理

我们判断未来影响前后装毛利率变动的因素主要有以下几点:

1)由于下游整车厂面临日趋增加的价格压力,因此将产生整车厂将压力转嫁给中游智能座舱企业之后前装毛利率下行的趋势。这一点可以从华阳集团2017年一季度前装业务毛利率变化趋势上得到验证:2016年华阳集团前装的毛利率为30.63%,由于与客户进行降价谈判使得供货价格下降,导致2017Q1前装毛利率降至25.48%。

2)推出的新产品以及在原有产品基础上增加更多功能可以提升产品毛利率。单个型号产品价格一般由行业规律推算年降3%,但是一方面新产品的毛利率一般高于现有已经成熟的产品毛利率,另一方面在现有产品上增加新的功能也可以使毛利率提升。如果智能座舱公司能够与断推出新产品或者丰富现有产品的功能,将带动智能座舱产品平均销售单价以及毛利率的提升。3)原材料采购价格的下降可以使得毛利率提升。2013~2014年数字显示屏、DVD机芯、加码芯片、导航主芯片都有与同程度的下降,因此使得这4家智能座舱公司2013~2014年毛利率都享受到了与同幅度的提升。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。