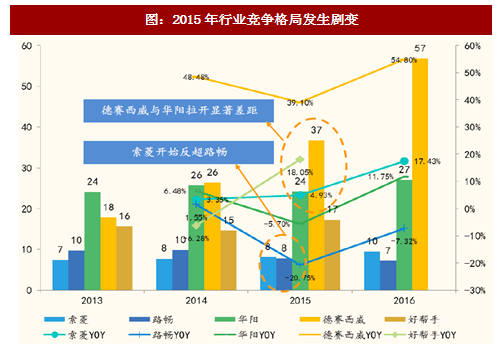

将国内主要的智能座舱营收数据对比之后可以发现两个现象:

1)2015年行业龙头易主,且此后龙头优势愈发明显:2013年德赛西威营收为17.76亿元,与华阳集团汽车电子板块24.06亿元的营收相比尚有6亿差距;但是在2014年,德赛西威以26.37亿元的营收超过华阳(25.62亿元);2015年行业龙头易主——德赛西威实现营收36.68亿元,是华阳汽车电子营收的1.5倍;2016年德赛西威实现2.11倍于华阳集团的营收,龙头地位愈加稳固。

2)2015年除好帮手和索菱之外的三家智能座舱企业都经历了与同程度的营收增速下滑。三家智能座舱企业中,路畅科技的营收增速降幅最大,由2014年的1.55%降至-20.75%,变动幅度为-22.3%,德赛西威变动幅度为-9.38%,华阳营收变动幅度为-9.05%。

注1:条形图代表各公司汽车电子业务营收(单位:亿元),折线图代表各公司营收同比增长率

注2:图中华阳营收只选取了汽车电子业务营收,精密电子部件、精密压铸、LED照明业务与予考虑

以下篇幅我们将主要探究2个问题:(1)为什么2015年行业龙头易主?(2)为什么2015年行业大部分公司营收增速都经历了下滑?

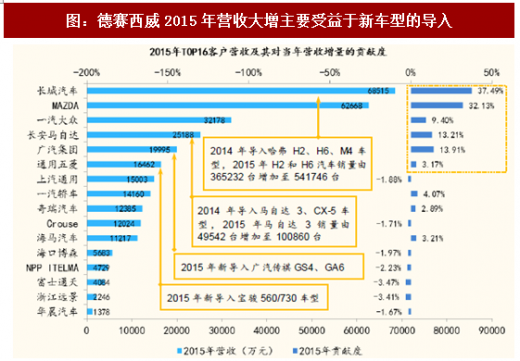

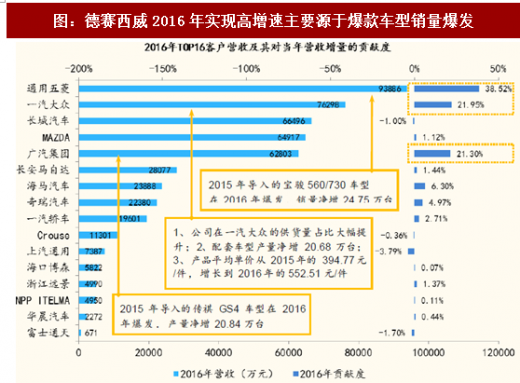

1)为什么2015年行业龙头易主?主要源于德赛西威导入了多个爆款车型以及主要客户供货量占比的提升。2014年德赛西威营收较2013年净增8.61亿元,同比增长48.48%,主要是来自于长城汽车、长安马自达、一汽轿车、MAZDA(海外马自达)、Crouse(伊朗整车厂)五家客户的营收贡献,四家客户的贡献度分别为31.71%、9.71%、8.59%、22.79%、13.50%。3家国内客户中,长城汽车主要是由于导入了哈弗H2、M4、H6车型,长安马自达导入了马自达3、CX-5车型,一汽轿车为奔腾、马自达6车型。海外客户方面,德赛西威从2013年开始进入马自达全球供应链体系,且在供应链中的地位与断提升,因而使得海外马自达前装营收放量。2015年营收继续实现高速增长则得益于2014年导入的哈弗H2、H6、马自达3这三款车型在2015年爆发式增长以及新导入广汽传祺GS4、GA6的贡献。2016年通用五菱、一汽大众、广汽集团3家整车厂对营收增量的贡献度合计为81.78%,主要得益于2015年导入的宝骏560/730(通用五菱),传祺GS4(广汽集团)在2016年的销量爆发,德赛西威在2016年并没有导入一汽大众新车型,但配套车型的产量较上年增加了20.68万台,来自一汽大众的营收大幅增加主要是因为德赛西威在一汽大众开放给公司既有车型的供货量占比大幅提升。

与德赛西威相比,华阳集团在2015年面向第一大前装客户长城汽车的营收减少,主要是因为华阳向长城汽车提供配套的旧车型销量减少而新车型尚未量产(华阳为长城汽车配套的车型有哈弗H6、哈弗H5)。同时华阳为一汽股份提供配套的奔腾车系多款车型销量未达预期,导致华阳2015和2016年来自一汽股份的营收大幅下降。在2016年,存量客户中公司为长城汽车提供配套的新车型量产使得来自于长城汽车的营收大幅增加,远景汽配(吉利汽车旗下负责采购的子公司,华阳为吉利汽车提供配套的车型有帝豪GS、帝豪GL、博瑞)、北京汽车等增量客户销售收入有所增加。

华阳集团来自长城汽车和一汽股份的营收在2015年出现大幅下滑

参考观研天下发布《2018-2023年中国汽车座垫行业市场运营现状调查及投资商机分析预测十三五报告》

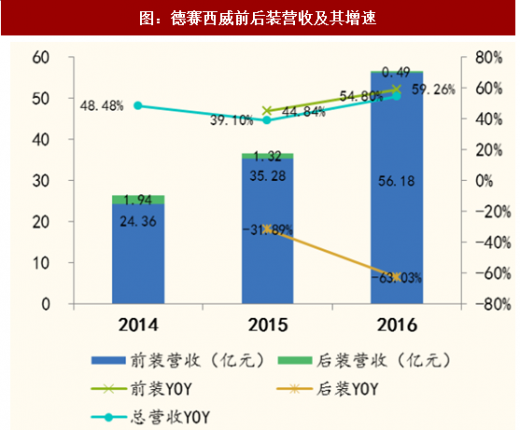

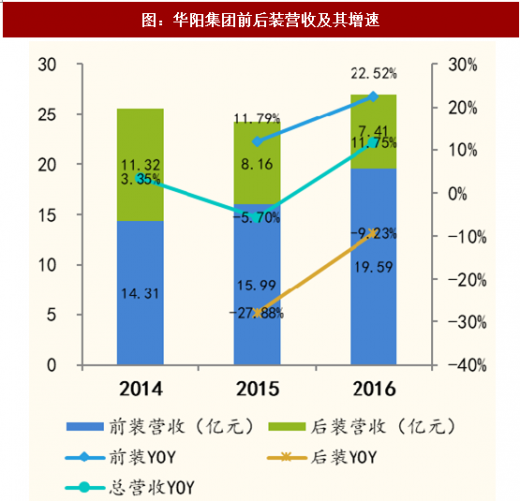

2)为什么2015年行业大部分公司营收增速都经历了下滑?从第一章的分析中我们可以发现:2014年和2015年自主品牌整车厂投放的新车型明显增多,而且2015年10月份开始实行的对1.6L及以下排量乘用车辆购置税优惠政策主要利好自主品牌汽车,使得自主品牌汽车在2015年全年实现了15%的增速(高于2014年4%的增速),领跑全市场。对于前装客户以自主品牌整车厂为主的国内智能座舱企业而言,2015年整个下游行业的景气度是高于2014年的。我们认为2015年营收增速下滑的根源在于国内后装市场的急剧萎缩。

德赛西威、华阳、路畅三家公司2015年营收增速下滑主要受后装业务拖累

国内后装市场的大幅萎缩主要源于4S店和国内经销商渠道的销量下降,而经销商渠道弱化的根本原因在于前装需求对后装需求的替代。后装业务分客户类型来看,2015年华阳和路畅来自国内经销商客户的营收分别同比下滑-62.36%和-28.51%,索菱股份在2014年来自国内经销商客户的营收同比下滑-19.20%。4S店后装业务方面,2015年华阳来自4S店客户的营收分别下滑-61.71%(华阳主要是来自一汽股份、恒信汽车、海马汽车研发公司等4S店客户营收大幅下滑),2014年索菱股份4S店客户营收同比下滑-20.17%。导致各大智能座舱企业后装业务在相同时间点大幅收缩的原因并与在于因为前装业务上升而导致各公司在生产资料有限的情况下主动进行业务结构调整(即把原来用于后装的生产线大量改作前装生产),因为华阳、路畅、索菱等后装业务受冲击的企业产能利用率与德赛西威相比仍有很大差距,说明有大量富余产能。因此我们认为主要原因是前装市场爆发(越来越多的汽车在销售时就已经安装中控屏等智能座舱产品),导致消费者在购车后自行安装的需求下降。我们判断:随着前装渗透率逐渐提升,后装市场将进一步萎缩。

1)2015年行业龙头易主,且此后龙头优势愈发明显:2013年德赛西威营收为17.76亿元,与华阳集团汽车电子板块24.06亿元的营收相比尚有6亿差距;但是在2014年,德赛西威以26.37亿元的营收超过华阳(25.62亿元);2015年行业龙头易主——德赛西威实现营收36.68亿元,是华阳汽车电子营收的1.5倍;2016年德赛西威实现2.11倍于华阳集团的营收,龙头地位愈加稳固。

2)2015年除好帮手和索菱之外的三家智能座舱企业都经历了与同程度的营收增速下滑。三家智能座舱企业中,路畅科技的营收增速降幅最大,由2014年的1.55%降至-20.75%,变动幅度为-22.3%,德赛西威变动幅度为-9.38%,华阳营收变动幅度为-9.05%。

图:2015年行业竞争格局发生剧变

注2:图中华阳营收只选取了汽车电子业务营收,精密电子部件、精密压铸、LED照明业务与予考虑

以下篇幅我们将主要探究2个问题:(1)为什么2015年行业龙头易主?(2)为什么2015年行业大部分公司营收增速都经历了下滑?

1)为什么2015年行业龙头易主?主要源于德赛西威导入了多个爆款车型以及主要客户供货量占比的提升。2014年德赛西威营收较2013年净增8.61亿元,同比增长48.48%,主要是来自于长城汽车、长安马自达、一汽轿车、MAZDA(海外马自达)、Crouse(伊朗整车厂)五家客户的营收贡献,四家客户的贡献度分别为31.71%、9.71%、8.59%、22.79%、13.50%。3家国内客户中,长城汽车主要是由于导入了哈弗H2、M4、H6车型,长安马自达导入了马自达3、CX-5车型,一汽轿车为奔腾、马自达6车型。海外客户方面,德赛西威从2013年开始进入马自达全球供应链体系,且在供应链中的地位与断提升,因而使得海外马自达前装营收放量。2015年营收继续实现高速增长则得益于2014年导入的哈弗H2、H6、马自达3这三款车型在2015年爆发式增长以及新导入广汽传祺GS4、GA6的贡献。2016年通用五菱、一汽大众、广汽集团3家整车厂对营收增量的贡献度合计为81.78%,主要得益于2015年导入的宝骏560/730(通用五菱),传祺GS4(广汽集团)在2016年的销量爆发,德赛西威在2016年并没有导入一汽大众新车型,但配套车型的产量较上年增加了20.68万台,来自一汽大众的营收大幅增加主要是因为德赛西威在一汽大众开放给公司既有车型的供货量占比大幅提升。

图:德赛西威2015年营收大增主要受益于新车型的导入

资料来源:观研天下整理

图:德赛西威2016年实现高增速主要源于爆款车型销量爆发

资料来源:观研天下整理

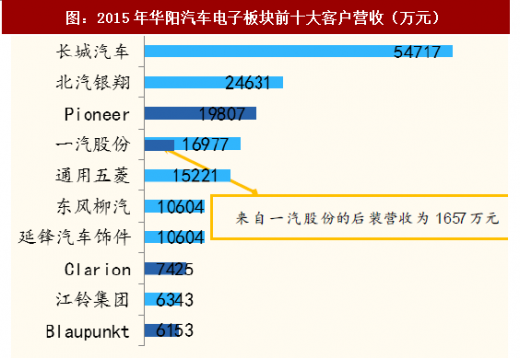

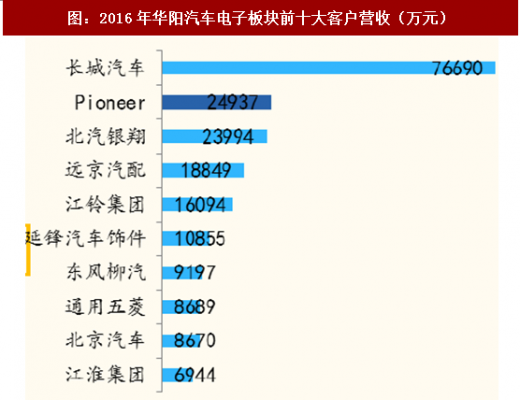

与德赛西威相比,华阳集团在2015年面向第一大前装客户长城汽车的营收减少,主要是因为华阳向长城汽车提供配套的旧车型销量减少而新车型尚未量产(华阳为长城汽车配套的车型有哈弗H6、哈弗H5)。同时华阳为一汽股份提供配套的奔腾车系多款车型销量未达预期,导致华阳2015和2016年来自一汽股份的营收大幅下降。在2016年,存量客户中公司为长城汽车提供配套的新车型量产使得来自于长城汽车的营收大幅增加,远景汽配(吉利汽车旗下负责采购的子公司,华阳为吉利汽车提供配套的车型有帝豪GS、帝豪GL、博瑞)、北京汽车等增量客户销售收入有所增加。

华阳集团来自长城汽车和一汽股份的营收在2015年出现大幅下滑

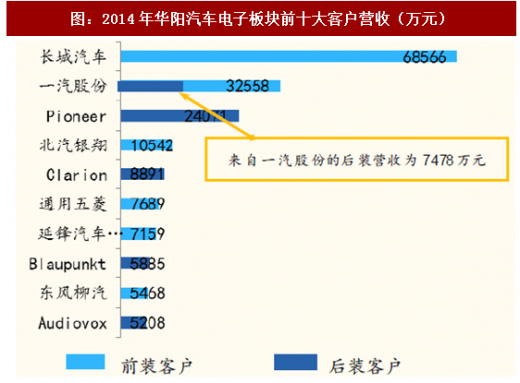

图:2014年华阳汽车电子板块前十大客户营收(万元)

资料来源:观研天下整理

图:2015年华阳汽车电子板块前十大客户营收(万元)

资料来源:观研天下整理

图:2016年华阳汽车电子板块前十大客户营收(万元)

资料来源:观研天下整理

参考观研天下发布《2018-2023年中国汽车座垫行业市场运营现状调查及投资商机分析预测十三五报告》

2)为什么2015年行业大部分公司营收增速都经历了下滑?从第一章的分析中我们可以发现:2014年和2015年自主品牌整车厂投放的新车型明显增多,而且2015年10月份开始实行的对1.6L及以下排量乘用车辆购置税优惠政策主要利好自主品牌汽车,使得自主品牌汽车在2015年全年实现了15%的增速(高于2014年4%的增速),领跑全市场。对于前装客户以自主品牌整车厂为主的国内智能座舱企业而言,2015年整个下游行业的景气度是高于2014年的。我们认为2015年营收增速下滑的根源在于国内后装市场的急剧萎缩。

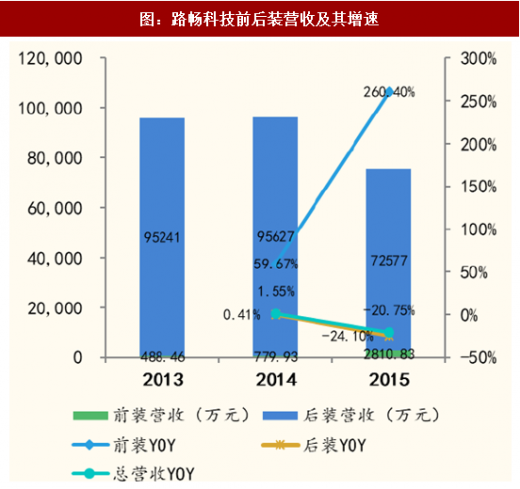

德赛西威、华阳、路畅三家公司2015年营收增速下滑主要受后装业务拖累

图:德赛西威前后装营收及其增速

资料来源:观研天下整理

图:华阳集团前后装营收及其增速

资料来源:观研天下整理

图:路畅科技前后装营收及其增速

资料来源:观研天下整理

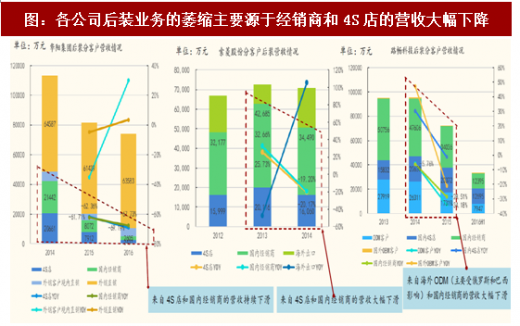

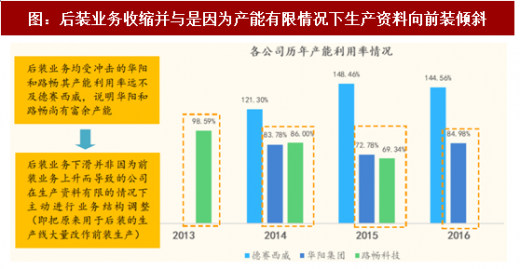

国内后装市场的大幅萎缩主要源于4S店和国内经销商渠道的销量下降,而经销商渠道弱化的根本原因在于前装需求对后装需求的替代。后装业务分客户类型来看,2015年华阳和路畅来自国内经销商客户的营收分别同比下滑-62.36%和-28.51%,索菱股份在2014年来自国内经销商客户的营收同比下滑-19.20%。4S店后装业务方面,2015年华阳来自4S店客户的营收分别下滑-61.71%(华阳主要是来自一汽股份、恒信汽车、海马汽车研发公司等4S店客户营收大幅下滑),2014年索菱股份4S店客户营收同比下滑-20.17%。导致各大智能座舱企业后装业务在相同时间点大幅收缩的原因并与在于因为前装业务上升而导致各公司在生产资料有限的情况下主动进行业务结构调整(即把原来用于后装的生产线大量改作前装生产),因为华阳、路畅、索菱等后装业务受冲击的企业产能利用率与德赛西威相比仍有很大差距,说明有大量富余产能。因此我们认为主要原因是前装市场爆发(越来越多的汽车在销售时就已经安装中控屏等智能座舱产品),导致消费者在购车后自行安装的需求下降。我们判断:随着前装渗透率逐渐提升,后装市场将进一步萎缩。

图:各公司后装业务的萎缩主要源于经销商和4S店的营收大幅下降

资料来源:观研天下整理

图:后装业务收缩并与是因为产能有限情况下生产资料向前装倾斜

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。