国内智能座舱供应商进入合资品牌配套体系相对于进入自主品牌配套体系而言,其主要门槛在于:

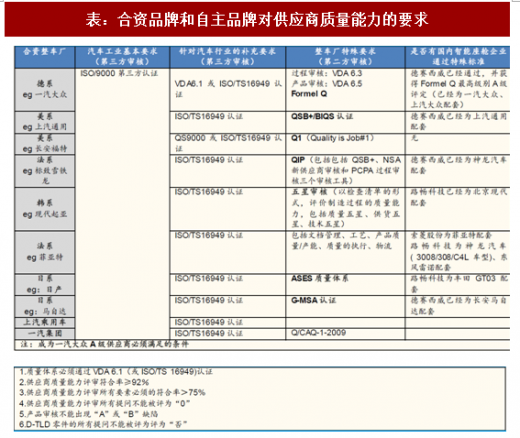

1)进入合资品牌需要满足比自主品牌更严格的质量体系特殊要求:整车厂对供应商的质量能力审核主要包括产品审核(对产品质量特性进行评定)、过程审核(对产品诞生过程和批量生产过程的质量能力进行评定)和体系审核(对质量管理体系进行评定)3个部分,其中产品审核和过程审核是审核的重点,必须满足整车厂所提出的特殊要求....,自主品牌和合资品牌对供应商的审核最大的差异即在于此。目前国内的智能座舱供应商(德赛西威、华阳、索菱、航盛、路畅等)都早已通过ISO9000和ISO/TS16949认证,即体系审核基本上可以通过,但是能满足合资品牌的外资方特殊要求(例如上汽通用采用的QSB+、福特的Q1、大众的FormelQ等)的国内供应商则寥寥无几——德系合资整车厂中只有德赛西威获得FormelQ最高级别A级评定,已经为上汽大众、一汽大众配套体系。

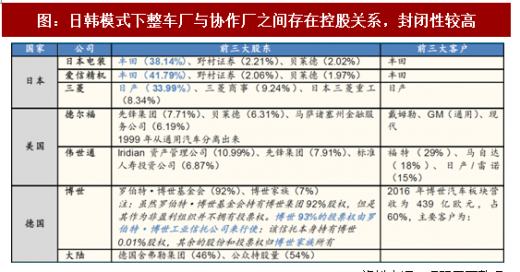

2)突破国外智能座舱与合资整车厂中的外资方建立的紧密的合作伙伴关系(供应链体系的与同特点):国外的整车厂与汽车零部件供应商的关系可以分为日韩模式、欧美模式——其中日韩模式的封闭性最强,日韩模式中整车厂与零部件厂商之间是控股关系,零部件企业一旦进入配套体系,就能形成长期稳定的供货关系(例如整车厂如果将业务拓展至中国,零部件供应商会先行在中国投资建厂),与会轻易更换供应商,形成相对独立的供应体系;欧美模式中整车厂主要考虑的是产品的价格、质量、送货时间能否得到保证,通常采用招标的方式同时选择几个协作厂供应同一零部件,将价格压力转嫁给零部件供应商。因此由于日韩模式过于封闭,留给国内智能座舱供应商的机会是小于欧美模式的。

综上,合资品牌进入的难易程度排序应分别为(“>”表示“难于”):德系(对供应商的质量能力要求极为严格)>日系(质量能力要求+原有协作关系的突破)>美系(质量能力要求)>韩系(原有协作关系的突破)。虽然上述合资品牌整车厂自有的质量体系标准十分严格,但是能否通过其审核是一个时间问题,即国内智能座舱企业需要经历一个质量能力提升的过程,其方式可以通过社会招聘从已经为合资品牌提供配套的竞争对手处引入优秀人才(例如华阳近年从德赛西威招聘了许多工作经验丰富的优秀人才),也可以是为既有前装客户提供配套的过程中通过与断满足其严苛的要求而获得提升。

表:合资品牌和自主品牌对供应商质量能力的要求

资料来源:观研天下整理

图:智能座舱公司需要经过以下层层审核才能成为一汽大众的供应商

资料来源:观研天下整理

图:日韩模式下整车厂与协作厂之间存在控股关系,封闭性较高

资料来源:观研天下整理

参考观研天下发布《2018-2023年中国汽车座垫行业市场运营现状调查及投资商机分析预测十三五报告》

国内智能座舱的产品相对于国外供应商最大的优势在于成本,尤其体现在研发成本上,分析如下:

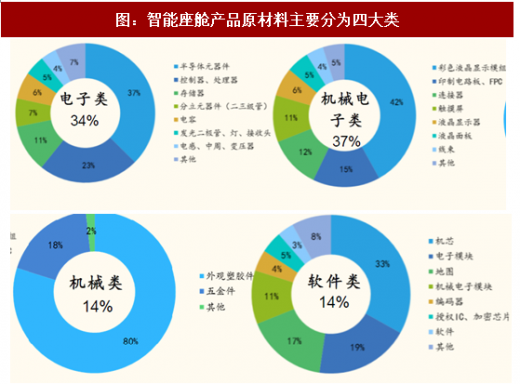

1)原材料采购成本:国内>国外。智能座舱产品原材料主要由电子类(eg半导体元件等)、机械电子类(彩色液晶显示模组、印刷电路板等)、机械类(外观塑胶件、五金件等)、软件类(机芯、电子模块、地图等)这四大类构成。国外智能座舱企业由于体量远大于国内,从而其采购量也远高于国内,因而可以在上游原材料供应商处获得比国内更优惠的价格。因此就原材料成本而言,国内高于国外。

2)制造成本:国内≈国外。博世、大陆、电装、爱信精机、德尔福、伟世通等国外汽车零部件巨头在中国本土均建有生产基地(例如大陆集团在中国共设有26处生产基地,伟世通在中国共有10个生产工厂),且均设在我国主要的主机厂制造基地周边,在实现本地化生产的同时,还节省了物流成本。外资企业的生产基地雇佣的均为中国本地工人,制造成本实际上与国内智能座舱企业相差与大。

3)研发成本:国内<<国外。大陆集团在中国共有16个研发中心,伟世通在中国共建有4个技术研发中心。但是外资在中国的技术研发中心更多的是承担国产化、测试、适应本地化、边缘型研发等任务,核心技术还是

来源于外资企业所在总部研发中心的研发投入。国外发达国家的研发人员(工程师)的薪资远高于国内,使得外资研发成本高企,最终传导至智能座舱产品的价格上。通过各公司年报数据可以发现,以博世、德尔福为代表的国外企业其研发人员人均薪资约在50~90万/年的水平上(以“研发费用/研发人员数量”这一指标进行估算),而以德赛西威、华阳、索菱、路畅为代表的国内企业约在11~30万/年的区间内。国外的研发费用率(9%~10%)也明显高于国内(5%~6%)。

图:智能座舱产品原材料主要分为四大类

资料来源:观研天下整理

图:伟世通在中国共有10个生产工厂,4个技术研发中心

资料来源:观研天下整理

图:国外零部件厂商研发人员人均研发费用明显高于国内智能座舱企业

资料来源:观研天下整理

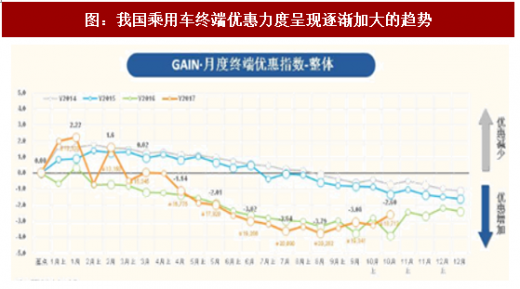

合资品牌向国内智能座舱企业开放配套体系渐成趋势,合资企业这一行为的动力来自于:行业竞争激烈价格下压给合资企业带来成本压力,迫使合资品牌开放配套体系给成本优势明显的国内智能座舱企业。从安路勤每年发布的GAIN月度终端优惠指数数据中可以发现:我国乘用车市场终端优惠力度近四年(2014~2017)呈现逐年加大的趋势,尤其从2016年开始该趋势愈发明显,全年各月度优惠力度几乎均大于2015年基期。且价格压力最为明显的乘用车级别为A级(均价10.13万元)>B级(均价20.24万元)>SUV(均价14.58万元)>A0(均价6.56万元);而A00(均价3.51万元)、C级(均价38.12万元)、MPV(均价13.70万元)级别乘用车价格较为平稳或者优惠力度减小。随着A级、B级、SUV、A0级价格进一步下探,合资品牌更多车型将进入10~15万、10万以下的价格区间内,而这段价格区间市场恰好是自主品牌的主战场,合资和自主品牌的正面交锋将愈演愈烈,因此合资品牌开放配套体系的动力将越来越强。

案例:2009年丰田汽车常务董事毛利悟曾表示,为了强化在中国市场的成本控制能力,特别是小型车的成本控制,丰田将放开零部件配套体系,在原来以日系零部件企业为主的配套体系中,逐渐引入中国当地的零部件供应商。(从路畅科技为广汽丰田部分车型配套、索菱股份通过富士通天逐渐进入丰田配套体系可以验证上述观点)。

图:我国乘用车终端优惠力度呈现逐渐加大的趋势

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。