1、自配套模式难以复制,整车厂商将走合资或外购道路

目前国内外车企和电池企业的合作模式,根据自身实力及战略的而不同,大致分成三种:自配套、合资和外购。

车厂自配套模式的门槛较高,需要经过多年的积累,投入经费也高,代表企业是国内新能源汽车的领导者比亚迪,比亚迪以电池起家,在电池领域的布局较早,之后拓展了汽车和新能源汽车业务,这种模式下将新能源汽车的设计和生产作为一个整体项目通盘考虑,汽车与电池双向协同性最好,但复制难度较高。

合资模式是指新能源汽车车企通过与电池行业内的龙头企业合资或联盟的方式成立新公司,从而获得电池技术并控制电池供应。代表企业是全球纯电动汽车的领头羊日产,目前日产与NEC合资的AESC已成为全球第二大动力电池供应商。这种模式中,整车与动力电池企业之间的关系较为紧密和稳定,整个产业链体系中生产、开发等信息和知识沟通较为频繁,能够有效缩短开发周期,协调产业链运作,提高产业链整体能力。整车厂商出于稳定供给、电池企业出于绑定市场的需要,使得该模式近年来受到越来越多的巨头青睐,例如国外特斯拉与松下联合设立超级工厂,国内则有CATL和上汽集团、国轩高科与北汽新能源相继设立合资企业,双方互相深度绑定。

外购模式是指车企通过外购方式购买市场上顶尖的电池产品为自己使用,这种模式在选择合作厂家时有很好的自主性和灵活性,并可减少电池路线变更带来的风险。代表企业是车企巨头德国大众。在这种模式中,整车企业和动力电池企业以合同、契约为关系纽带,以质量、价格等评价为基础建立一体化关系,保证了企业之间合作和竞争的自有,但企业之间没有形成稳定的合作伙伴关系,增加了企业生产经营的不稳定性和风险。

目前,以合作为基础的合资模式和以市场自由竞争为基础的外购模式,在日韩和欧美等国家和地区比较流行。这两种产业链发展模式各有利弊,总体来说,均比较符合所在国家和地区的国庆和经济发展情况。然而,在当前国内高端产能存在不足的市场条件下,产业链上下游龙头倾向于合资模式,采用外购模式的企业多是新创立的汽车企业以及竞争力较弱的电池厂商。

总体而言,除了比亚迪等个别企业之外,我国新能源汽车未来产业链的整合,很可能会沿着目前欧美或者日韩等国家和地区的产业链模式展开,锂电企业和新能源汽车企业通过契约或者合作关系进行合纵连横成为未来的发展趋势。

2、份额日趋集中,话语权向龙头电池厂转移

尽管动力电池供不应求的局面在2016年得到扭转,但由于能稳定供应高质量电池的优质企业比较稀缺,龙头电池厂的话语权在日益增强,如CATL一家企业就与上汽集团等多家企业进行了深度合作,市场份额更是远超其产能份额。

截止到2016年年底,我国动力电池总产能约60GWh,其中产能超过4GWh的企业有6家,产能占比合计超过70%,其中比亚迪和CATL位居行业前两位,产能分别达到12GWh和9GWh,但与第二集团的领先优势并不显著。2017年以来,下游市场产能集中的趋势进一步明朗,据统计,2017年上半年供应量超过1GWh的只有CATL和比亚迪这2家厂商,其中,CATL以1.31GWh占据了20.98%的市场份额,比亚迪以1.08GWh占比17.35%,这2家厂商处于第1梯队,以较大幅度领先其他电池厂商,排名第三位的孚能科技市占率占比不及前2家的一半。

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场深度分析与投资前景研究》

从企业数量上看,根据高工锂电的统计,我国动力电池供应商数量在2016年达到峰值之后,预计从2017年起开始减少,这与市场竞争日趋激烈、边缘企业逐渐退出市场的大格局相吻合。另据真锂研究统计,2017年前10个月共有76家电池厂商形成了有效的装机供应,预计全年的数量在80家左右。业内人士预测认为,去年是109家,这意味着会有30家左右的动力电池企业这个冬天不好过,行业洗牌已全面开启。中长期看,比较稳定的供应格局应该是剩下3~5家质量可靠、产能充足的大型厂商。

3、电池企业争份额,整车企业拓渠道,寡头格局最稳定

龙头电池企业不会放慢扩产速度。对于电池企业而言,2018年之后行业内竞争将更加激烈,尤其是在格局尚未定鼎的三元电池领域,从供应关系来看,如果没有稳定的供应链配套关系,电池企业难以实现规模化生产,因此优质车企车型供应链是三元电池企业争夺的焦点,短期盈利数字的重要性将下降。从各大企业的产能规划来看,尽管2018年之后总体产能扩张速度在减缓,但龙头企业不会放慢扩产速度,以尽快在各大整车产业链中确立优势地位。

与此同时,整车企业也在致力于拓宽其电池的供应渠道,以避免话语权进一步向电池企业转移。一般而言,一种车型/车企倾向于配套3~5家电池厂商,这样不仅可以获得稳定的动力电池供应,也能够确保自身在供应链中的优势地位。而对于电池企业而言,能否进入畅销车型的供应链也基本决定了其能否在接下来的产业整合过程中存活。

目前商用车的格局已比较清晰,CATL、比亚迪、国轩高科等几家企业已经确立了各自在主要商用车产业链的地位。乘用车的格局也在走向清晰,从2017年上半年的纯电动车销售情况来看,乘用车总销量达16.4万辆,其中前十大畅销车型占比接近60%,其中北汽、比亚迪、吉利是目前最具优势的整车企业,上汽集团目前在新能源汽车行业尚未展现实力,但作为国内最大的汽车工业集团,近期动作频繁,也是电池企业亟待渗透的重点产业链。

综合来看,未来动力电池产业格局总体趋势是3~5家巨头形成的寡头垄断格局。目前,CATL作为国内技术和产业实力最强大的电池供应商大概率将占据一极,比亚迪综合实力不亚于CATL,相对其他企业优势明显,但过去产业链封闭,而且自身整车业务强大,虽然未来将开放产业链,但能否取得其他车企信任仍然存疑;存在不确定性的是市占率在5-10%的第二集团军里谁能脱颖而出,具备可能性的企业不仅要有过硬的质量品质,整车企业的选择也是影响格局走向极其重要的因素。

目前国内外车企和电池企业的合作模式,根据自身实力及战略的而不同,大致分成三种:自配套、合资和外购。

车厂自配套模式的门槛较高,需要经过多年的积累,投入经费也高,代表企业是国内新能源汽车的领导者比亚迪,比亚迪以电池起家,在电池领域的布局较早,之后拓展了汽车和新能源汽车业务,这种模式下将新能源汽车的设计和生产作为一个整体项目通盘考虑,汽车与电池双向协同性最好,但复制难度较高。

合资模式是指新能源汽车车企通过与电池行业内的龙头企业合资或联盟的方式成立新公司,从而获得电池技术并控制电池供应。代表企业是全球纯电动汽车的领头羊日产,目前日产与NEC合资的AESC已成为全球第二大动力电池供应商。这种模式中,整车与动力电池企业之间的关系较为紧密和稳定,整个产业链体系中生产、开发等信息和知识沟通较为频繁,能够有效缩短开发周期,协调产业链运作,提高产业链整体能力。整车厂商出于稳定供给、电池企业出于绑定市场的需要,使得该模式近年来受到越来越多的巨头青睐,例如国外特斯拉与松下联合设立超级工厂,国内则有CATL和上汽集团、国轩高科与北汽新能源相继设立合资企业,双方互相深度绑定。

外购模式是指车企通过外购方式购买市场上顶尖的电池产品为自己使用,这种模式在选择合作厂家时有很好的自主性和灵活性,并可减少电池路线变更带来的风险。代表企业是车企巨头德国大众。在这种模式中,整车企业和动力电池企业以合同、契约为关系纽带,以质量、价格等评价为基础建立一体化关系,保证了企业之间合作和竞争的自有,但企业之间没有形成稳定的合作伙伴关系,增加了企业生产经营的不稳定性和风险。

目前,以合作为基础的合资模式和以市场自由竞争为基础的外购模式,在日韩和欧美等国家和地区比较流行。这两种产业链发展模式各有利弊,总体来说,均比较符合所在国家和地区的国庆和经济发展情况。然而,在当前国内高端产能存在不足的市场条件下,产业链上下游龙头倾向于合资模式,采用外购模式的企业多是新创立的汽车企业以及竞争力较弱的电池厂商。

总体而言,除了比亚迪等个别企业之外,我国新能源汽车未来产业链的整合,很可能会沿着目前欧美或者日韩等国家和地区的产业链模式展开,锂电企业和新能源汽车企业通过契约或者合作关系进行合纵连横成为未来的发展趋势。

表:车企与电池厂商不同合作模式特点

资料来源:观研天下整理

2、份额日趋集中,话语权向龙头电池厂转移

尽管动力电池供不应求的局面在2016年得到扭转,但由于能稳定供应高质量电池的优质企业比较稀缺,龙头电池厂的话语权在日益增强,如CATL一家企业就与上汽集团等多家企业进行了深度合作,市场份额更是远超其产能份额。

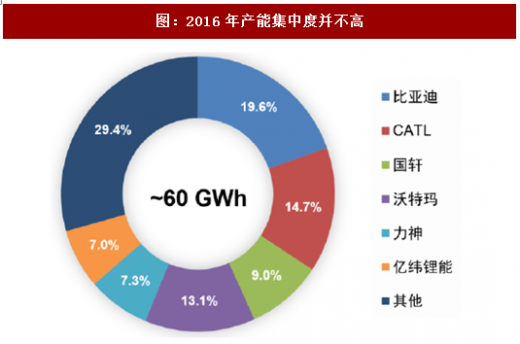

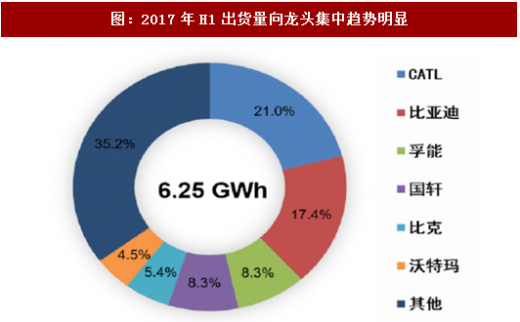

截止到2016年年底,我国动力电池总产能约60GWh,其中产能超过4GWh的企业有6家,产能占比合计超过70%,其中比亚迪和CATL位居行业前两位,产能分别达到12GWh和9GWh,但与第二集团的领先优势并不显著。2017年以来,下游市场产能集中的趋势进一步明朗,据统计,2017年上半年供应量超过1GWh的只有CATL和比亚迪这2家厂商,其中,CATL以1.31GWh占据了20.98%的市场份额,比亚迪以1.08GWh占比17.35%,这2家厂商处于第1梯队,以较大幅度领先其他电池厂商,排名第三位的孚能科技市占率占比不及前2家的一半。

图:2016年产能集中度并不高

资料来源:观研天下整理

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场深度分析与投资前景研究》

图:2017年H1出货量向龙头集中趋势明显

资料来源:观研天下整理

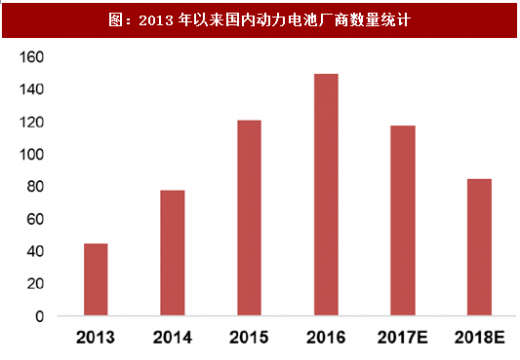

从企业数量上看,根据高工锂电的统计,我国动力电池供应商数量在2016年达到峰值之后,预计从2017年起开始减少,这与市场竞争日趋激烈、边缘企业逐渐退出市场的大格局相吻合。另据真锂研究统计,2017年前10个月共有76家电池厂商形成了有效的装机供应,预计全年的数量在80家左右。业内人士预测认为,去年是109家,这意味着会有30家左右的动力电池企业这个冬天不好过,行业洗牌已全面开启。中长期看,比较稳定的供应格局应该是剩下3~5家质量可靠、产能充足的大型厂商。

图:2013年以来国内动力电池厂商数量统计

资料来源:观研天下整理

3、电池企业争份额,整车企业拓渠道,寡头格局最稳定

龙头电池企业不会放慢扩产速度。对于电池企业而言,2018年之后行业内竞争将更加激烈,尤其是在格局尚未定鼎的三元电池领域,从供应关系来看,如果没有稳定的供应链配套关系,电池企业难以实现规模化生产,因此优质车企车型供应链是三元电池企业争夺的焦点,短期盈利数字的重要性将下降。从各大企业的产能规划来看,尽管2018年之后总体产能扩张速度在减缓,但龙头企业不会放慢扩产速度,以尽快在各大整车产业链中确立优势地位。

与此同时,整车企业也在致力于拓宽其电池的供应渠道,以避免话语权进一步向电池企业转移。一般而言,一种车型/车企倾向于配套3~5家电池厂商,这样不仅可以获得稳定的动力电池供应,也能够确保自身在供应链中的优势地位。而对于电池企业而言,能否进入畅销车型的供应链也基本决定了其能否在接下来的产业整合过程中存活。

图:2017年上半年纯电动车销量排名及电池供应商

资料来源:观研天下整理

目前商用车的格局已比较清晰,CATL、比亚迪、国轩高科等几家企业已经确立了各自在主要商用车产业链的地位。乘用车的格局也在走向清晰,从2017年上半年的纯电动车销售情况来看,乘用车总销量达16.4万辆,其中前十大畅销车型占比接近60%,其中北汽、比亚迪、吉利是目前最具优势的整车企业,上汽集团目前在新能源汽车行业尚未展现实力,但作为国内最大的汽车工业集团,近期动作频繁,也是电池企业亟待渗透的重点产业链。

图:重要乘用车企及其配套电池供应商

资料来源:观研天下整理

综合来看,未来动力电池产业格局总体趋势是3~5家巨头形成的寡头垄断格局。目前,CATL作为国内技术和产业实力最强大的电池供应商大概率将占据一极,比亚迪综合实力不亚于CATL,相对其他企业优势明显,但过去产业链封闭,而且自身整车业务强大,虽然未来将开放产业链,但能否取得其他车企信任仍然存疑;存在不确定性的是市占率在5-10%的第二集团军里谁能脱颖而出,具备可能性的企业不仅要有过硬的质量品质,整车企业的选择也是影响格局走向极其重要的因素。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。