一、展望:多重利好协同作用,Q1销量同比增速有望达6.5%

结合历史数据与未来趋势分析,我们预计2018Q1销量同比增速有望接近6.5%的水平。考虑到置换周期、消费升级、以及四五线城市和农村市场拓展对购车需求的支撑,我们认为2018年全年乘用车同比增速有望达3%(详见华泰汽车团队2018年度策略报告)。综合考量春节延后和购置税优惠取消对2018Q1销量的扰动作用,叠加年底低库存水平和主要车企新车上市对Q1销量的促进作用,我们预计2018年Q1乘用车销量同比增速有望接近6.5%。

1、春节延后带来需求释放空间增大,预计带动Q1增速上升

春节传统旺季增长惯性较强,叠加春节延后对需求的刺激作用,2018Q1市场大概率回暖。考察2010年以来各年乘用车销量历史数据,在春节对需求的刺激作用下,历年Q1销量往往有不俗表现。我们预计2018年该增长惯性维持不变。同时,2018年春节位于2月16日,对比其他春节较晚年份,如2010、2013、2015年,其1、2月份销量合计同比增速均超过8%。历史数据反映出春节靠后对1、2月份销量存在有效促进作用。我们认为,2018年春节的延后带来销售时间的延长,利于购车需求持续释放,预计2018Q1车市大概率向好。

我们认为,购置税优惠取消预计不会对2018Q1需求产生较大抑制作用。2017年年底传统乘用车未出现明显抢装行情,侧面反映出消费者对于购置税率优惠取消的反应不明显。由此可见,2018年购置税优惠的退出对市场需求产生较强烈抑制作用的概率较小,因此我们预计购置税方面对2018年开局整车产销上量不会形成明显阻力。

3、库存指数位于历年较低位,补库存空间大

据中国汽车流通协会数据,2017年11月汽车经销商库存系数为1.28,较2016年同期下降2个百分点,汽车经销商库存预警指数为49.8%。2017年11月库存水平位于历史较低位,表明临近年底经销商库存出清,行业健康经营,较低的库存深度不会对Q1车企上量形成阻力。另外从历史数据来看,历年一季度是经销商抬升库存的主要时期,2017年年底较大的补库存空间为2018年年初销量增长提供了较足动力。

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场深度分析与投资前景研究》

4、主要车企17H2新车型爬坡势头足,18Q1整体销量同比增速受益

主要车企2017下半年上市的新车销量稳步上扬,为2018年Q1增长注入强心剂。主要强自主品牌于2017H2推出较多新车,由于新车上市时间晚,加上其销量处于爬坡时期,因此对2017年整体销量贡献能力较弱。然而随着新车型的市场份额加速抬升,预计2018Q1销量可得到显著提振。2017年下半年,上汽乘用车上市全新名爵6、荣威RX3,上通五菱宝骏品牌上市310W车型,广汽传祺上市GS3、GM8,吉利汽车上市远景S1、远景X3。目前这些新车型爬坡态势和订单情况均向好,显示出充足的销量贡献潜力。建议关注:产品周期持续上行的整车龙头,如上汽集团和广汽集团等;业绩增速预计超过行业整体的豪华车产业链标的,如广汇汽车等;主要客户强产品周期的零部件国产替代标的,如星宇股份等。

二、新能源板块加速调整,一季度回暖确定性较强

1、补贴政策尚未落地,预期市场大概率出现抢装行情

补贴政策悬而未决带动市场抢装情绪上扬。近期市场预期2018年补贴方案调整,补贴额度或下调,同时车型技术指标要求提升的预期强烈。我们认为尽管正式补贴政策尚未出台,行业内普遍认同补贴退坡+行业技术门槛提升是大概率事件。预计各大车企、经销渠道将抢占市场先机,避免后续政策调整后处于被动局面,同时消费者提前购车情绪也将受到调动,2018Q1抢装行情显著。

2、低基数效应下回暖趋势明显,看好一季度产销规模

从历史数据来看,2017年补贴方案于2016年12月30日正式发布,而2016年10月、11月、12月销量同比分别增长57.77%/74.14%/13.67%,补贴退坡预期带来的抢装效应显著。2017年开年受“骗补风波”及政策不确定性强等因素影响,据乘联会数据,1月新能源乘用车销量仅达5423辆,同比下降60.55%;一季度新能源乘用车销量49512辆,同比上涨25.46%,相比2017年前11月销量累计同比增速(59.9%)处于较低水平。低基数效应下,我们认为若抢装行情如期出现,2018Q1新能源乘用车产销有望实现单季450%+的同比增速,环比也预计维持整体向上趋势,并可带动产业链上游龙头厂商排产强度同步提升。

结合历史数据与未来趋势分析,我们预计2018Q1销量同比增速有望接近6.5%的水平。考虑到置换周期、消费升级、以及四五线城市和农村市场拓展对购车需求的支撑,我们认为2018年全年乘用车同比增速有望达3%(详见华泰汽车团队2018年度策略报告)。综合考量春节延后和购置税优惠取消对2018Q1销量的扰动作用,叠加年底低库存水平和主要车企新车上市对Q1销量的促进作用,我们预计2018年Q1乘用车销量同比增速有望接近6.5%。

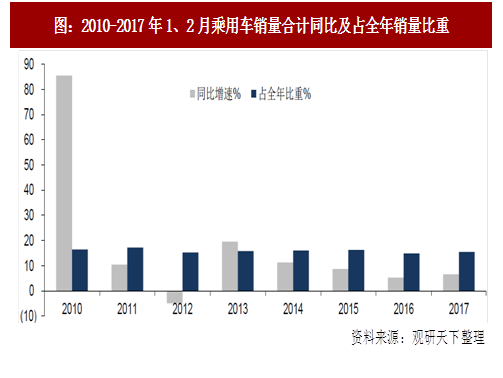

1、春节延后带来需求释放空间增大,预计带动Q1增速上升

春节传统旺季增长惯性较强,叠加春节延后对需求的刺激作用,2018Q1市场大概率回暖。考察2010年以来各年乘用车销量历史数据,在春节对需求的刺激作用下,历年Q1销量往往有不俗表现。我们预计2018年该增长惯性维持不变。同时,2018年春节位于2月16日,对比其他春节较晚年份,如2010、2013、2015年,其1、2月份销量合计同比增速均超过8%。历史数据反映出春节靠后对1、2月份销量存在有效促进作用。我们认为,2018年春节的延后带来销售时间的延长,利于购车需求持续释放,预计2018Q1车市大概率向好。

图:2010-2017年1、2月乘用车销量合计同比及占全年销量比重

我们认为,购置税优惠取消预计不会对2018Q1需求产生较大抑制作用。2017年年底传统乘用车未出现明显抢装行情,侧面反映出消费者对于购置税率优惠取消的反应不明显。由此可见,2018年购置税优惠的退出对市场需求产生较强烈抑制作用的概率较小,因此我们预计购置税方面对2018年开局整车产销上量不会形成明显阻力。

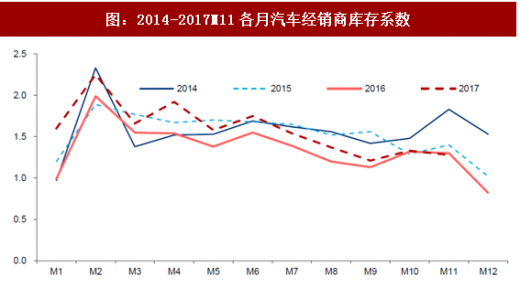

3、库存指数位于历年较低位,补库存空间大

据中国汽车流通协会数据,2017年11月汽车经销商库存系数为1.28,较2016年同期下降2个百分点,汽车经销商库存预警指数为49.8%。2017年11月库存水平位于历史较低位,表明临近年底经销商库存出清,行业健康经营,较低的库存深度不会对Q1车企上量形成阻力。另外从历史数据来看,历年一季度是经销商抬升库存的主要时期,2017年年底较大的补库存空间为2018年年初销量增长提供了较足动力。

图:2014-2017M11各月汽车经销商库存系数

资料来源:观研天下整理

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场深度分析与投资前景研究》

4、主要车企17H2新车型爬坡势头足,18Q1整体销量同比增速受益

主要车企2017下半年上市的新车销量稳步上扬,为2018年Q1增长注入强心剂。主要强自主品牌于2017H2推出较多新车,由于新车上市时间晚,加上其销量处于爬坡时期,因此对2017年整体销量贡献能力较弱。然而随着新车型的市场份额加速抬升,预计2018Q1销量可得到显著提振。2017年下半年,上汽乘用车上市全新名爵6、荣威RX3,上通五菱宝骏品牌上市310W车型,广汽传祺上市GS3、GM8,吉利汽车上市远景S1、远景X3。目前这些新车型爬坡态势和订单情况均向好,显示出充足的销量贡献潜力。建议关注:产品周期持续上行的整车龙头,如上汽集团和广汽集团等;业绩增速预计超过行业整体的豪华车产业链标的,如广汇汽车等;主要客户强产品周期的零部件国产替代标的,如星宇股份等。

图:2017H2部分爬坡上量&新上市车型

资料来源:观研天下整理

二、新能源板块加速调整,一季度回暖确定性较强

1、补贴政策尚未落地,预期市场大概率出现抢装行情

补贴政策悬而未决带动市场抢装情绪上扬。近期市场预期2018年补贴方案调整,补贴额度或下调,同时车型技术指标要求提升的预期强烈。我们认为尽管正式补贴政策尚未出台,行业内普遍认同补贴退坡+行业技术门槛提升是大概率事件。预计各大车企、经销渠道将抢占市场先机,避免后续政策调整后处于被动局面,同时消费者提前购车情绪也将受到调动,2018Q1抢装行情显著。

2、低基数效应下回暖趋势明显,看好一季度产销规模

从历史数据来看,2017年补贴方案于2016年12月30日正式发布,而2016年10月、11月、12月销量同比分别增长57.77%/74.14%/13.67%,补贴退坡预期带来的抢装效应显著。2017年开年受“骗补风波”及政策不确定性强等因素影响,据乘联会数据,1月新能源乘用车销量仅达5423辆,同比下降60.55%;一季度新能源乘用车销量49512辆,同比上涨25.46%,相比2017年前11月销量累计同比增速(59.9%)处于较低水平。低基数效应下,我们认为若抢装行情如期出现,2018Q1新能源乘用车产销有望实现单季450%+的同比增速,环比也预计维持整体向上趋势,并可带动产业链上游龙头厂商排产强度同步提升。

图:2016、2017新能源乘用车单月销量走势

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。