自动驾驶产业化进程提速,相关行业政策有望落地

2017 年是全球自动驾驶商业化进程提速的一年,英特尔收购Mobileye、百度无人驾驶汽车提前到2018 年量产等时间都在加速自动驾驶商业化的落地。美国、日本、德国、新加坡、中国等在内的国家和地区都在进一步加快无人驾驶领域的布局。同时,美国交通部日前便针对无人驾驶厂商发布指导意见书,无人驾驶法律法规的坚冰也逐渐消融,无人驾驶产业化有望驶入快车道。

2017 年4 月25 日三部委印发的《汽车产业中长期发展规划》,规划提出到2020 年,汽车DA(驾驶辅助)、PA(部分自动驾驶)、CA(有条件自动驾驶)系统新车装配率超过50%,网联式驾驶辅助系统装配率达到10%,满足智慧交通城市建设需求。到2025 年,汽车DA、PA、CA 新车装配率达80%,其中PA、CA 级新车装配率达25%,高度和完全自动驾驶汽车开始进入市场。

参考观研天下发布《2018年中国汽车行业分析报告-市场深度调研与投资前景预测》

芯片巨头、科技公司、汽车汽配企业纷纷布局无人驾驶

近年来,芯片巨头、科技公司、汽车汽配企业纷纷布局无人驾驶。消费品芯片公司如英特尔、英伟达、高通等凭借计算能力和数据处理能力切入无人驾驶,科技公司如苹果、谷歌、Uber 通过把移动互联网的生态和应用向网联智能汽车生态平移切入无人驾驶。汽车汽配企业凭借传统产业链供应优势切入无人驾驶。

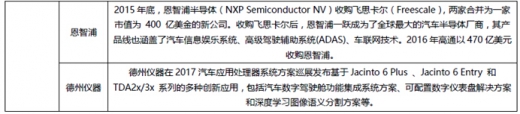

过去,汽车行业拥有自己的芯片供应商,包括恩智浦、英飞凌、意法半导体、瑞萨等公司,车用半导体市场被他们牢牢占据。近年来,因为ADAS、自动驾驶技术的兴起,这样的状况有了松动迹象。因为智能汽车对计算和数据处理能力的需求暴增,这些能力正是英特尔、高通、英伟达等公司所擅长的,而这正好是这些消费产品芯片公司切入车用芯片市场并进行赶超的机会。

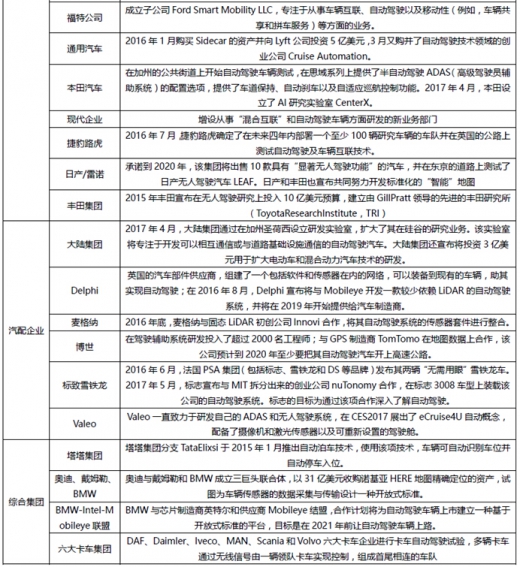

除了芯片巨头,众多科技公司、汽车汽配企业纷纷布局无人驾驶领域。科技公司如滴滴在硅谷设立了自己的人工智能实验室,为智能驾驶系统的研发即基于AI 的交通运输安全创建了一个独立的部门。汽车企业如福特公司成立子公司Ford Smart Mobility LLC,专注于从事车辆互联、自动驾驶以及移动性(例如,车辆共享和拼车服务)等方面的业务。

产业地图与相关公司

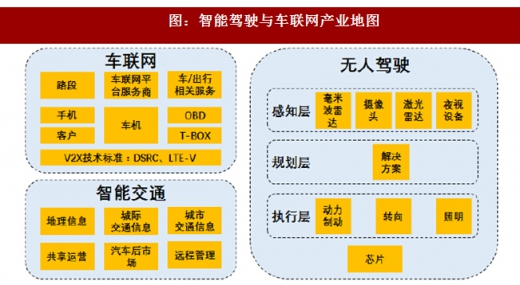

智能驾驶与车联网产业地图包括无人驾驶、智能交通和车联网三大部分组成。车联网可以划分为感知层、规划层和执行层。车联网以车联网平台服务商为核心,通过车机、OBD、T-BOX 等终端连接云端。智能交通主要通过地理信息、交通信息和汽车后市场的管理实现交通管理智能化。

车联网产业由技术层往应用层看包括:V2X 技术标准规划的华为、大唐电信,T-BOX 厂商东软集团、启明信息、车机厂商华阳集团、索菱股份,以及车联网平台服务商荣之联、启明信息。

无人驾驶产业链分产品看,主要包括激光雷达厂商巨星科技、中海达,摄像头厂商舜宇光学、欧菲光,以及芯片厂商全志科技,晶方科技。

智能交通产业链包括地理信息服务商四维图新、交通信息服务商千方科技、捷顺科技、皖通科技,远程管理服务商天泽信息,以及汽车后市场服务商金圆股份、万丰奥威。

2017 年是全球自动驾驶商业化进程提速的一年,英特尔收购Mobileye、百度无人驾驶汽车提前到2018 年量产等时间都在加速自动驾驶商业化的落地。美国、日本、德国、新加坡、中国等在内的国家和地区都在进一步加快无人驾驶领域的布局。同时,美国交通部日前便针对无人驾驶厂商发布指导意见书,无人驾驶法律法规的坚冰也逐渐消融,无人驾驶产业化有望驶入快车道。

2017 年4 月25 日三部委印发的《汽车产业中长期发展规划》,规划提出到2020 年,汽车DA(驾驶辅助)、PA(部分自动驾驶)、CA(有条件自动驾驶)系统新车装配率超过50%,网联式驾驶辅助系统装配率达到10%,满足智慧交通城市建设需求。到2025 年,汽车DA、PA、CA 新车装配率达80%,其中PA、CA 级新车装配率达25%,高度和完全自动驾驶汽车开始进入市场。

表:近期智能驾驶领域大事件

参考观研天下发布《2018年中国汽车行业分析报告-市场深度调研与投资前景预测》

芯片巨头、科技公司、汽车汽配企业纷纷布局无人驾驶

近年来,芯片巨头、科技公司、汽车汽配企业纷纷布局无人驾驶。消费品芯片公司如英特尔、英伟达、高通等凭借计算能力和数据处理能力切入无人驾驶,科技公司如苹果、谷歌、Uber 通过把移动互联网的生态和应用向网联智能汽车生态平移切入无人驾驶。汽车汽配企业凭借传统产业链供应优势切入无人驾驶。

过去,汽车行业拥有自己的芯片供应商,包括恩智浦、英飞凌、意法半导体、瑞萨等公司,车用半导体市场被他们牢牢占据。近年来,因为ADAS、自动驾驶技术的兴起,这样的状况有了松动迹象。因为智能汽车对计算和数据处理能力的需求暴增,这些能力正是英特尔、高通、英伟达等公司所擅长的,而这正好是这些消费产品芯片公司切入车用芯片市场并进行赶超的机会。

表:芯片巨头无人驾驶汽车布局

除了芯片巨头,众多科技公司、汽车汽配企业纷纷布局无人驾驶领域。科技公司如滴滴在硅谷设立了自己的人工智能实验室,为智能驾驶系统的研发即基于AI 的交通运输安全创建了一个独立的部门。汽车企业如福特公司成立子公司Ford Smart Mobility LLC,专注于从事车辆互联、自动驾驶以及移动性(例如,车辆共享和拼车服务)等方面的业务。

表:科技公司、汽车汽配企业布局无人驾驶

产业地图与相关公司

智能驾驶与车联网产业地图包括无人驾驶、智能交通和车联网三大部分组成。车联网可以划分为感知层、规划层和执行层。车联网以车联网平台服务商为核心,通过车机、OBD、T-BOX 等终端连接云端。智能交通主要通过地理信息、交通信息和汽车后市场的管理实现交通管理智能化。

图:智能驾驶与车联网产业地图

车联网产业由技术层往应用层看包括:V2X 技术标准规划的华为、大唐电信,T-BOX 厂商东软集团、启明信息、车机厂商华阳集团、索菱股份,以及车联网平台服务商荣之联、启明信息。

无人驾驶产业链分产品看,主要包括激光雷达厂商巨星科技、中海达,摄像头厂商舜宇光学、欧菲光,以及芯片厂商全志科技,晶方科技。

智能交通产业链包括地理信息服务商四维图新、交通信息服务商千方科技、捷顺科技、皖通科技,远程管理服务商天泽信息,以及汽车后市场服务商金圆股份、万丰奥威。

表:智能驾驶与车联网产业链相关公司

数据来源:中国统计局,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。