电动车时代,智能将成车企的核心竞争力。在汽油机时代,发动机、变速箱组成的动力总成是传统车企的核心竞争力。汽车巨头依靠动力性和车辆综合调较优势,形成差异化的质量和驾驶感受,辅之以营销和品牌建设,逐渐形成差异化的品牌竞争力。电动车大幅精简汽车结构和零件数量,核心动力总成(如电机、电池、甚至电控)均可以向第三方采购,因此动摇传统车企的体系优势和竞争力。新进入的造车企业往往以“智能化”为卖点,以炫酷的前沿技术吸引更年轻的消费者。未来10-20年,汽车产品及其产业链将面临巨大变化和挑战。

传统车企不得不重新披挂上阵,加速智能应用的开发进度,以应对新进入者的挑战。车联网是智能的延伸和拓展,后装车联网快速发展倒逼前装。前装车联网目前覆盖的业务范围相对有限,常见于导航和基本服务等,如通用安吉星等。未来,前装车联网可能进一步延伸至V2V、V2X领域,成为ADAS系统在特殊场景下的感知机构的延伸。LET-V等标准值得关注。后装车联网快速生长,产业链持续延伸,逐渐形成基于导航、娱乐的金融保险(UBI等)、二手车服务模式,亦应用于汽车贷款、汽车共享等领域。未来,后装车联网基于“人”的生活服务,有可能逐渐演变为以车载操作系统和O2O为载体的前装业务。

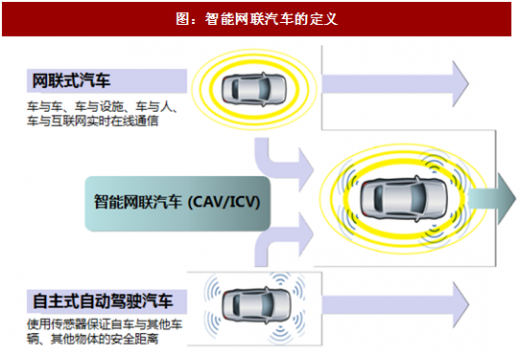

智能网联成为汽车产业的必然趋势。智能网联汽车,即自主式自动驾驶汽车+网联式汽车。自主式自动驾驶汽车可以使用传感器保证自车其他车辆、其他物体的安全距离;网联式汽车可实现车与车、车与设施、车与人、车与互联网的实时在线通信。基于智能网联汽车,有望打造协同式的智能交通系统,提升交通安全和交通效率。

主流车企规划2020年前后实现智能网联汽车量产。目前传统汽车厂商车型处于1-2级智能驾驶阶段,3级综合辅助智能驾驶已有充分技术储备,预计2020年前后传统汽车厂商将迎来高级自动驾驶产业化高潮。

参考观研天下发布《2016-2022年中国智能汽车(智能网联汽车)行业发展格局及十三五投资动向研究报告》

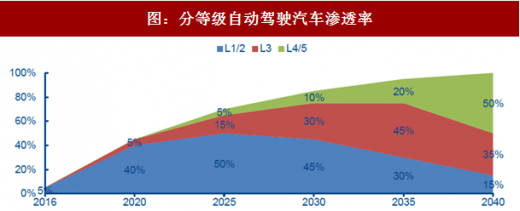

全球自动驾驶渗透率将快速提升。据前瞻产业研究院测算,2016年我国L1、L2级自动驾驶渗透率约为3%,发达国家约为7%-8%。据中汽协发布的《“十三五”汽车工业发展规划意见》,到2020年,具有驾驶辅助功能(L1级)的智能网联汽车新车渗透率达到50%,有条件自动化(L2级)的汽车的新车渗透率达到10%。据IHS预测,2025年全球L4、L5级自动驾驶汽车销量将达60万辆,2035年将达到2100万辆。我们判断,全球自动驾驶渗透率将快速提升:2020年,L1、L2级自动驾驶渗透率将达到40%,L3级自动驾驶进入量产,渗透率为5%;2025年,L1、L2级自动驾驶渗透率将达到50%,L3级自动驾驶渗透率提升至15%,L4、L5级自动驾驶进入量产,渗透率可达5%;至2040年,所有新车都将配备自动驾驶功能,其中L4、L5级自动驾驶渗透率将达50%。

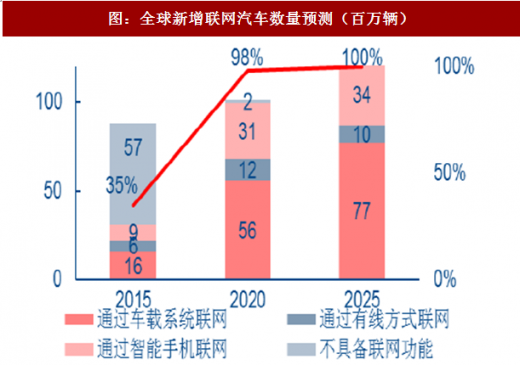

全球联网汽车数量快速提升,中国或将成最大市场。据预测,2020年,全球联网汽车渗透率将达98%,包含通过车载系统联网、通过有线方式联网、通过智能手机联网等多种联网方式;到2025年,联网汽车渗透率将达100%。到2020年,中国车联网市场规模或将超300亿美元。

上游关键零部件迎来长期战略机遇。智能网联汽车涉及多种元器件,包括感应识别、芯片算法、执行机构、地图导航、车联网等模块。其中,执行模块的难度较大,电控制动执行技术主要被博世、大陆等公司掌握。芯片、激光雷达、毫米波雷达等感知元器件通常由外资公司把控,中资公司或将逐步完成国产替代。中资公司在主控算法、运营平台领域有一定积累,相关公司或将伴随行业快速成长。地图导航、车联网等关乎智能交通系统的信息安全,中资公司将大概率受益。

传统车企不得不重新披挂上阵,加速智能应用的开发进度,以应对新进入者的挑战。车联网是智能的延伸和拓展,后装车联网快速发展倒逼前装。前装车联网目前覆盖的业务范围相对有限,常见于导航和基本服务等,如通用安吉星等。未来,前装车联网可能进一步延伸至V2V、V2X领域,成为ADAS系统在特殊场景下的感知机构的延伸。LET-V等标准值得关注。后装车联网快速生长,产业链持续延伸,逐渐形成基于导航、娱乐的金融保险(UBI等)、二手车服务模式,亦应用于汽车贷款、汽车共享等领域。未来,后装车联网基于“人”的生活服务,有可能逐渐演变为以车载操作系统和O2O为载体的前装业务。

智能网联成为汽车产业的必然趋势。智能网联汽车,即自主式自动驾驶汽车+网联式汽车。自主式自动驾驶汽车可以使用传感器保证自车其他车辆、其他物体的安全距离;网联式汽车可实现车与车、车与设施、车与人、车与互联网的实时在线通信。基于智能网联汽车,有望打造协同式的智能交通系统,提升交通安全和交通效率。

图:智能网联汽车的定义

表:国外主流厂商无人驾驶商业化计划

资料来源:观研天下整理

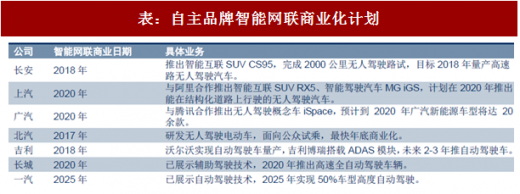

表:自主品牌智能网联商业化计划

资料来源:观研天下整理

参考观研天下发布《2016-2022年中国智能汽车(智能网联汽车)行业发展格局及十三五投资动向研究报告》

全球自动驾驶渗透率将快速提升。据前瞻产业研究院测算,2016年我国L1、L2级自动驾驶渗透率约为3%,发达国家约为7%-8%。据中汽协发布的《“十三五”汽车工业发展规划意见》,到2020年,具有驾驶辅助功能(L1级)的智能网联汽车新车渗透率达到50%,有条件自动化(L2级)的汽车的新车渗透率达到10%。据IHS预测,2025年全球L4、L5级自动驾驶汽车销量将达60万辆,2035年将达到2100万辆。我们判断,全球自动驾驶渗透率将快速提升:2020年,L1、L2级自动驾驶渗透率将达到40%,L3级自动驾驶进入量产,渗透率为5%;2025年,L1、L2级自动驾驶渗透率将达到50%,L3级自动驾驶渗透率提升至15%,L4、L5级自动驾驶进入量产,渗透率可达5%;至2040年,所有新车都将配备自动驾驶功能,其中L4、L5级自动驾驶渗透率将达50%。

图:分等级自动驾驶汽车渗透率

资料来源:观研天下整理

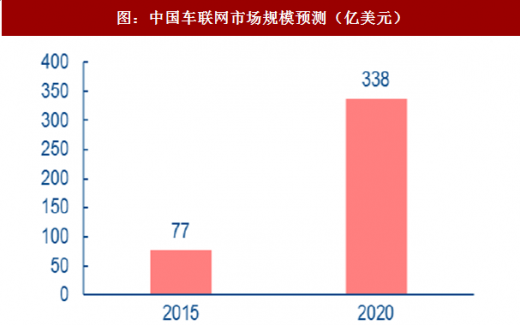

全球联网汽车数量快速提升,中国或将成最大市场。据预测,2020年,全球联网汽车渗透率将达98%,包含通过车载系统联网、通过有线方式联网、通过智能手机联网等多种联网方式;到2025年,联网汽车渗透率将达100%。到2020年,中国车联网市场规模或将超300亿美元。

图:全球新增联网汽车数量预测(百万辆)

资料来源:观研天下整理

图:中国车联网市场规模预测(亿美元)

资料来源:观研天下整理

上游关键零部件迎来长期战略机遇。智能网联汽车涉及多种元器件,包括感应识别、芯片算法、执行机构、地图导航、车联网等模块。其中,执行模块的难度较大,电控制动执行技术主要被博世、大陆等公司掌握。芯片、激光雷达、毫米波雷达等感知元器件通常由外资公司把控,中资公司或将逐步完成国产替代。中资公司在主控算法、运营平台领域有一定积累,相关公司或将伴随行业快速成长。地图导航、车联网等关乎智能交通系统的信息安全,中资公司将大概率受益。

图:智能网联汽车全景图

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。