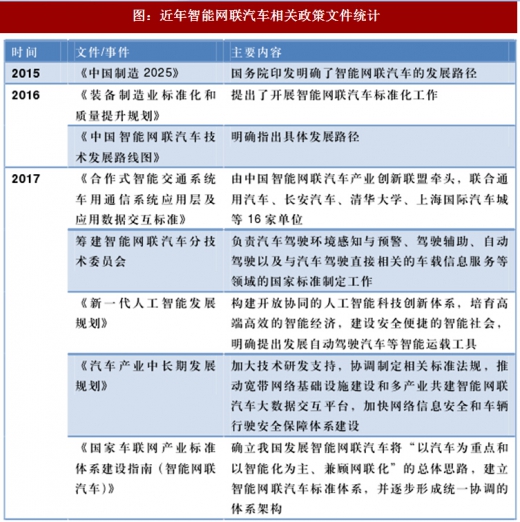

作为国家战略,产学研各界制定多项政策

自2015年国务院发布《中国制造2025)),明确将发展智能网联汽车提升至国家战略高度以来,各部委、产学研多方纷纷围绕该新技术,从多角度制定相关法规标准,一次作为规范市场行为、引领产业健康发展的根本依据。根据《中国制造2025》战略纲领,近年来发布了如下重要文件,做好系统性部署。

图:近年智能网联汽车相关政策文件统计

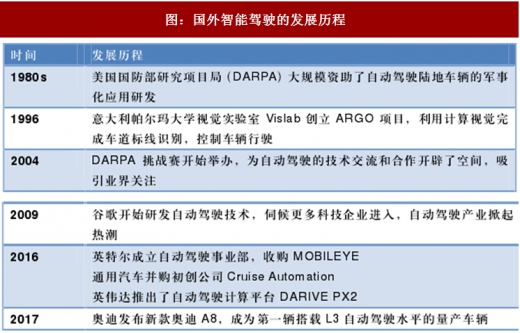

图:国外智能驾驶的发展历程

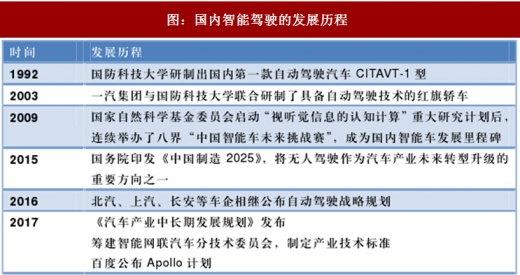

图:国内智能驾驶的发展历程

智能网联汽车不单涉及汽车产业,更是推进整个社会智能化治理的综合体。如何建立配套的智能交通,研发营运车辆自动驾驶与车路协同的技术体系,实现复杂场景下的多维极爱通信息综合大数据应用平台,都是我们关注的重点。最终实现智能化佳通疏导和综合运行协调指挥,简称覆盖地面、贵到、低空和海上的一体化智能交通监控、管理和服务系统。

参考观研天下发布《2016-2022年中国智能汽车(智能网联汽车)行业发展格局及十三五投资动向研究报告》

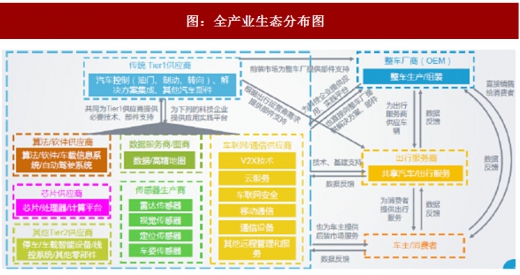

智能网联汽车产业生态分布复杂

智能网联汽车可拆分为智能驾驶与汽车互联两大板块,其中智能驾驶是完成最终无人驾驶的技术基础,但不具备V2X联网技术的单车AI无法实现车与车、车与路、车与周边的闭环结构。

图:全产业生态分布图

以拟人化的方式思考智能驾驶整个行进过程,可分为:感知、认知、决策、控制、执行五大部分,其中传感器作为第一步类似于人体感官作用了解周边情况;之后传递给认知阶段处理融合的过程,形成整体理解;系统通过算法得出最终结论并传递给执行层,进行最终的驾驶动作。

图:智能驾驶的5大步骤

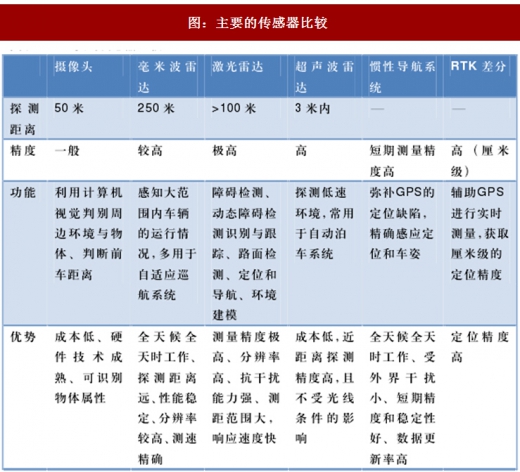

感知层作为智能驾驶的第一关,是获取外部信息作出最后决断的基础。在智能驾驶中,定位、雷达、视觉等传感器的多方合作,能够为车载电脑ECU提供较全面的信息。其中目前主要有摄像头和雷达两种传感器方案,摄像头的硬件技术相对成熟,但精度有待提高;而各种雷达的精度搞,可是硬件技术难度大,目前多由国外厂家垄断,应用成本较高。

图:主要的传感器比较

无论是以摄像头为主的计算机视觉方案还是激光雷达为主的单一方案都无法进行,由多种传感器相互协同合作对获取真实场景有较好效果。这样才能在多范围高精度的探测周边,同时保证成本可控。

图:多种传感器配备方案

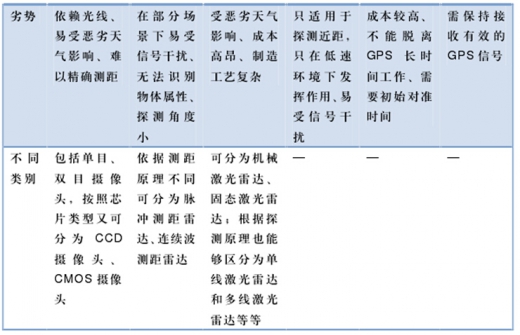

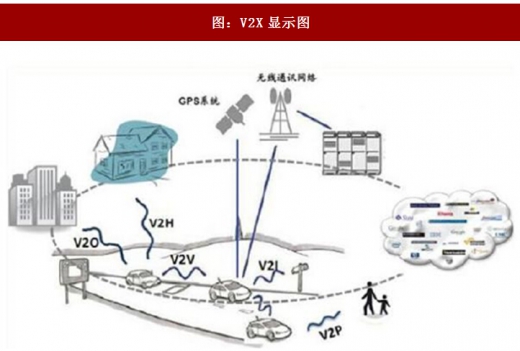

(3)车联网才能保障完整的智能驾驶进行车联网,即V2X,包括了汽车与其他车辆、道路设施、行人、云端等各方面的互联,使汽车具有更大的感知范围,进而提供安全知道和娱乐服务。目前,我国对汽车网联化分为3个等级,包含了:网联辅助信息交互、网联协同感知、网联协同决策与控制。智能驾驶达到了安全便捷的目的,而网联汽车则促使了汽车作为商业载体,与娱乐、生活、信息平台相切入,提升了整个汽车的功能性与交互性。

图:V2X显示图

图:国家对汽车网联化的等级划分界定

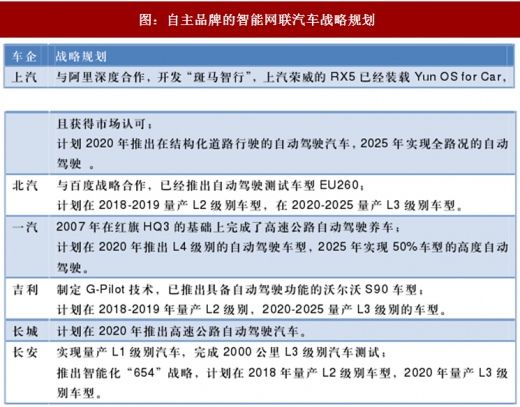

传统自主品牌进入智能网联汽车

相较于国外车场大规模的收购投资和互联网企业百度、谷歌,国内自主品牌已度过摸索阶段,目前依靠平台优势已经在众多车型上推出了L1量产,L2,L3研发投产的好消息。

图:自主品牌的智能网联汽车战略规划

图:国内主要企业合作案例

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。