一、智能化叠加电动化,汽车电子新蓝海空间广阔

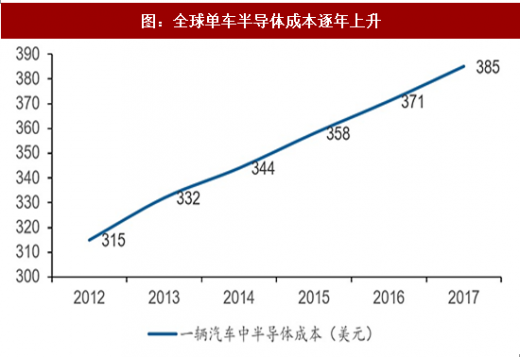

众所周知,单台汽车中电子零部件的成本占比从1950年左右的1%已提升到当前 20%-35%之间,而且呈现出加速上升态势,汽车电子化的趋势非常明显。汽车电子零部件成本占比提升主要源于:(1)智能化浪潮下ADAS渗透率和自动化程度的不断提升,全面提升汽车电子化程度;(2) 电动化浪潮下新能源汽车加速渗透,单车电子零部件成本比例相对传统汽车至少翻倍,与传统汽车机械传动相比,新能源车电动化背后的核心还是电子化,电子装置在传统高级轿车中的成本占比约为25%,在新能源车中则达到45%-65%;(3) 部分原来用于中高端车型的汽车电子零部件如ABS、ESC、倒车影像系统等加速向中低端车辆渗透。

我们认为,汽车电子化浪潮将驱动电子行业新旧动能替换,带来新的增长空间和发展机遇。

二、ADAS渗透率连上台阶

美国高速公路管理局(NHTSA)将智能汽车自动驾驶技术划分了5个阶段,分别为无自动化(L0级)、个别功能自动化(L1级)、多项功能自动化(L2级)、受限条件下自动驾驶(L3级)和完全自动驾驶(L4级)。

传统整车企业对自身技术、专利以及供应链都有着较为严格的认证和控制。因此,“从最外围开始,一点一点地推出自动驾驶功能”,率先完成无人驾驶L0~L2 阶段,即ADAS(Advanced Driver Assistant System)的应用普及阶段,是主流整车厂所愿意看到的智能汽车实现路径。

参考观研天下发布《2018-2023年中国汽车电子产业市场规模现状分析与投资价值前景评估报告》

目前ADAS市场尚处于导入期,渗透率还比较低、未来发展潜力巨大。根据 AutoLab的数据,2015年10月国内市场各种功能的ADAS的渗透率分别为:BSD 3.8%,AP 2.6%,FCW 2.6%,AEB 2.4%,SVC 2.3%,LDW 1.7%,ACC 1.3%,LKS 0.8%。全球整车市场ADAS的渗透率也低于10%,欧美地区市场接近8%,新兴国家市场则仅为2%,仍有很大提升空间。据PR Newswire咨询公司测算,未来全球ADAS渗透率将大幅提升,预计2022年全球新车ADAS搭载率将达到50%。

三、新能源汽车异军突起

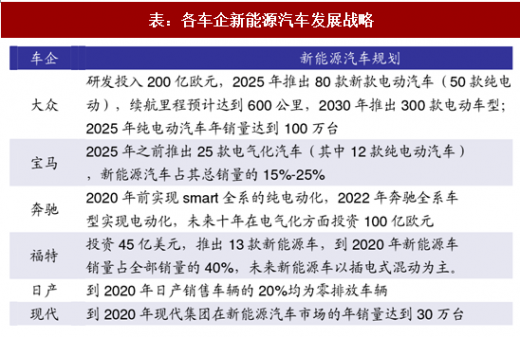

与汽车智能化同步,以特斯拉为代表的高科技企业,在技术选择上则采用了纯电动汽车方案,电力车没有发动机的震动,扭矩可以做的很大,有很好的加速性能,重心可以做的很低,不仅驾驶体验可与传统豪车匹敌,纯电动的特点更有利于特斯拉实现汽车智能化。因而,特斯拉Model S车型一问世就大获市场认可,供不应求成为市场宠儿。除特斯拉外,大众、宝马等传统大车厂也不甘落后,在今年法兰克福车展上亮相了多款新电动车型,并公布了其新能源车发展战略,电动化已成为各家共识,甚至连保时捷都推出了Mission E纯电动跑车,预示着汽车电动化的趋势开始向各大车厂、各个车型全面加速渗透。

众所周知,单台汽车中电子零部件的成本占比从1950年左右的1%已提升到当前 20%-35%之间,而且呈现出加速上升态势,汽车电子化的趋势非常明显。汽车电子零部件成本占比提升主要源于:(1)智能化浪潮下ADAS渗透率和自动化程度的不断提升,全面提升汽车电子化程度;(2) 电动化浪潮下新能源汽车加速渗透,单车电子零部件成本比例相对传统汽车至少翻倍,与传统汽车机械传动相比,新能源车电动化背后的核心还是电子化,电子装置在传统高级轿车中的成本占比约为25%,在新能源车中则达到45%-65%;(3) 部分原来用于中高端车型的汽车电子零部件如ABS、ESC、倒车影像系统等加速向中低端车辆渗透。

我们认为,汽车电子化浪潮将驱动电子行业新旧动能替换,带来新的增长空间和发展机遇。

图:全球单车汽车电子成本占比加速提升

图:全球单车半导体成本逐年上升

二、ADAS渗透率连上台阶

美国高速公路管理局(NHTSA)将智能汽车自动驾驶技术划分了5个阶段,分别为无自动化(L0级)、个别功能自动化(L1级)、多项功能自动化(L2级)、受限条件下自动驾驶(L3级)和完全自动驾驶(L4级)。

传统整车企业对自身技术、专利以及供应链都有着较为严格的认证和控制。因此,“从最外围开始,一点一点地推出自动驾驶功能”,率先完成无人驾驶L0~L2 阶段,即ADAS(Advanced Driver Assistant System)的应用普及阶段,是主流整车厂所愿意看到的智能汽车实现路径。

表:美国公路安全局将无人驾驶技术分为5个阶段

表:各国对ADAS模块相关安装规定

参考观研天下发布《2018-2023年中国汽车电子产业市场规模现状分析与投资价值前景评估报告》

目前ADAS市场尚处于导入期,渗透率还比较低、未来发展潜力巨大。根据 AutoLab的数据,2015年10月国内市场各种功能的ADAS的渗透率分别为:BSD 3.8%,AP 2.6%,FCW 2.6%,AEB 2.4%,SVC 2.3%,LDW 1.7%,ACC 1.3%,LKS 0.8%。全球整车市场ADAS的渗透率也低于10%,欧美地区市场接近8%,新兴国家市场则仅为2%,仍有很大提升空间。据PR Newswire咨询公司测算,未来全球ADAS渗透率将大幅提升,预计2022年全球新车ADAS搭载率将达到50%。

图:ADAS刚刚跨过导入期,未来成长空间广阔

三、新能源汽车异军突起

与汽车智能化同步,以特斯拉为代表的高科技企业,在技术选择上则采用了纯电动汽车方案,电力车没有发动机的震动,扭矩可以做的很大,有很好的加速性能,重心可以做的很低,不仅驾驶体验可与传统豪车匹敌,纯电动的特点更有利于特斯拉实现汽车智能化。因而,特斯拉Model S车型一问世就大获市场认可,供不应求成为市场宠儿。除特斯拉外,大众、宝马等传统大车厂也不甘落后,在今年法兰克福车展上亮相了多款新电动车型,并公布了其新能源车发展战略,电动化已成为各家共识,甚至连保时捷都推出了Mission E纯电动跑车,预示着汽车电动化的趋势开始向各大车厂、各个车型全面加速渗透。

表:各车企新能源汽车发展战略

图:宝马iVision Dynamics纯电动概念车

图:保时捷Mission E纯电动跑车

图:大众I.D. Crozz II纯电动概念车

图:奔驰EQ A纯电动概念车

图:中国新能源汽车销量预测

图:全球新能源汽车销量数据(乘用车)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。