供给端:供给端出现收缩

与需求端欣欣向荣景象形成对比的是供给端的产能收缩,导致被动元件厂家纷纷涨价并延长交货期。近日国巨、旺诠、华新科、风华高科等被动元件大厂都发布涨价通知,普遍超过10%。

造成这一供给不足现象的原因主要是部分日系厂家TDK谋求转型,取消了7亿只元件订单,退出中低端被动元件市场竞争,引发供给缺口;另一方面,三星电机同样作为被动元件的国际大厂,由于三星NOTE7的电池爆炸事故使得三星公司加强质量管控从而延长了交货期。双重因素共同导致了现在以MLCC为代表的被动元件的短缺和涨价。

被动元件受惠于车用市场,每部汽车之被动元件至少需用到5千颗以上,随着汽车电子的渗透率逐步提高,日商从去年开始逐渐停产中高容X5R(X7R)MLCC,将产能聚焦于小尺寸、车规等高容MLCC,因此3大日商从去年开始各自减少10%订单,而有能力承接转单的仅台湾厂商,台厂因此受惠,以国巨和华新科为代表的MLCC大厂产能吃紧,上游原材料问题无法持续超负荷供应,导致涨价。

为什么日系厂家退出中低端被动元件市场会造成如此剧烈的影响?为什么日系厂家作为被动元件的全球领导者要退出自身的优势领域?背后有更深层次的原因:一是大量并购使得被动元件龙头强者恒大,市场份额巨大;二是被动元件大厂家(尤其是日系)纷纷谋求转型升级,淡出低端市场,全球被动元件产业结构面临大规模调整。

参考中国报告网发布《2016-2022年中国电子元件电线市场竞争态势及十三五发展策略分析报》

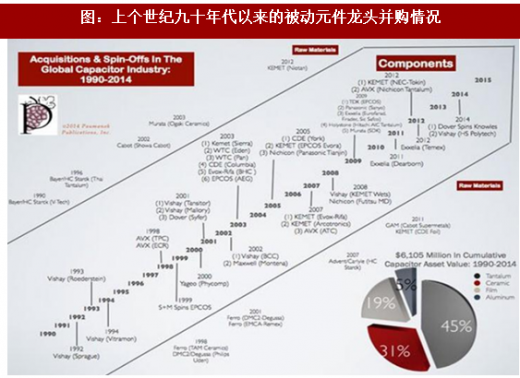

被动元器件是一个古老行业,所处的市场常年稳中有升,没有大涨和大跌,即便是国际龙头亦无明显大涨,国巨近5年营收增速0%左右波动,村田14年起营收增速持续下滑。但是整个行业的市场竞争结构却有着巨大的变化,被动元件龙头纷纷通过收购巩固自身市场竞争地位,结果就是阻容感市场集中度提升。

以MLCC市场为例,据PaumanokPublications估计,村田、三星电机与太阳诱电合计占有68.5%市场空间,因此寡头垄断格局造成了被动元件供应相对稳定的局面。所以,当占据全球大量市场的国际龙头(TDK和三星)一旦出现供给收缩或延长交货期,将引发市场的大规模供需失衡。

随着MLCC技术的日渐成熟,龙头竞争激烈,低技术含量、低毛利的中低端市场技术革新和市场几乎没有明显的上升空间,盈利手段十分有限。面对这一食之无味弃之可惜的“鸡肋”,日系厂商开始谋求转型,并表现出对高端市场的热情,把更多的产线资源、人力物力投放在高利润的市场。高端电子市场的一个明显表现就是高容量小体积,不仅材料成本支出缩小,而且技术含量较高带来更大的利润回报。

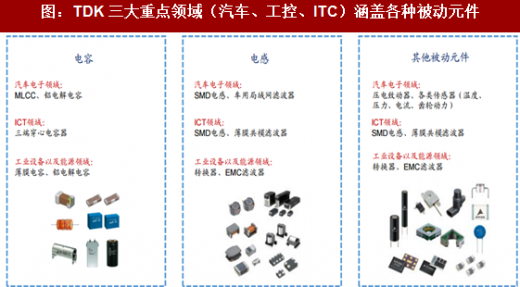

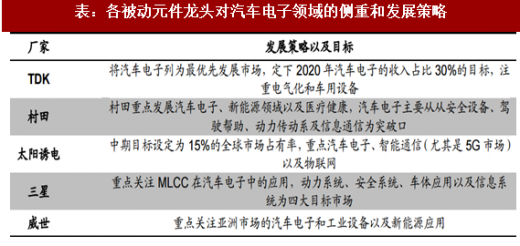

汽车电子是极具发展前景的产业,以日系为代表的被动元件厂家纷纷锁定了这一高端产品应用方向。TDK明确地计划把汽车、工业、ICT列为其优先发展的三大块市场,并量化了2018年汽车电子领域的营收应达到总收入的30%,和2015年的17%占比相比近乎翻倍,可见重视程度之高。

此外,全球最大的被动元件供应龙头村田公司在2016-2018财年中期计划中,也明确提出把汽车电子市场列为最重要的发展市场,而根据村田年报,2015年汽车电子营收达到了1528亿日元,占比12.7%,较往年有一定提升,这就意味着未来也很有可能同它最主要的竞争对手TDK一样,减少甚至退出中低端市场。

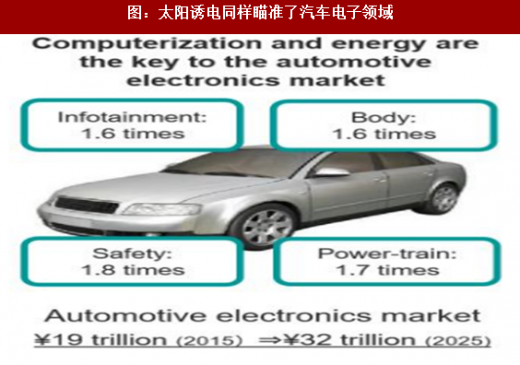

而太阳诱电作为日本第三大被动元件供应商,也不约而同的瞄准了汽车电子,据其公司年报显示,太诱本身从13年到17年的汽车电子领域复合年增长达到可观的34%,2017年达到了7%的相关市场占有率,如今太诱的中期目标设定为15%的全球市场占有率,重要程度不言而喻。美国被动元件供应大厂威世同样也做出了同样的战略部署。

现如今的全球格局也日渐清晰起来,我们预计未来日系厂家将主攻以汽车电子为代表的被动元件高端市场,韩国台湾继续瓜分中端市场(目前主要是MLCC),而受到终端消费市场旺盛需求拉动的国内厂家会在中低端领域中分得一席之地,在国产化替代的大背景下蓬勃发展。

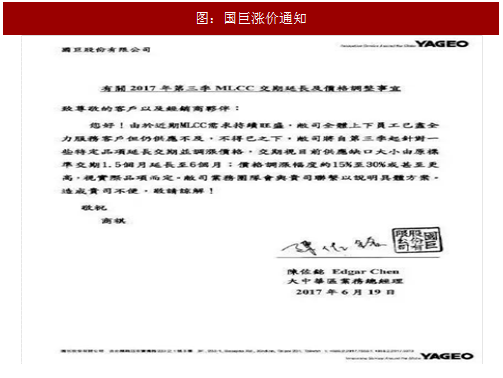

与需求端欣欣向荣景象形成对比的是供给端的产能收缩,导致被动元件厂家纷纷涨价并延长交货期。近日国巨、旺诠、华新科、风华高科等被动元件大厂都发布涨价通知,普遍超过10%。

图:国巨涨价通知

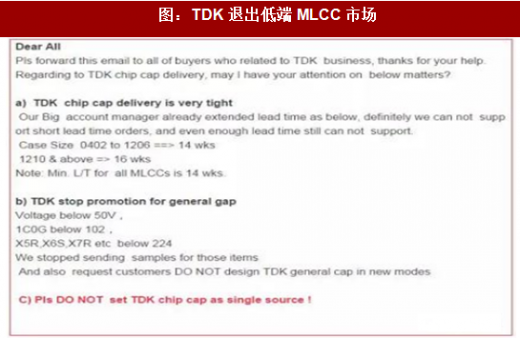

造成这一供给不足现象的原因主要是部分日系厂家TDK谋求转型,取消了7亿只元件订单,退出中低端被动元件市场竞争,引发供给缺口;另一方面,三星电机同样作为被动元件的国际大厂,由于三星NOTE7的电池爆炸事故使得三星公司加强质量管控从而延长了交货期。双重因素共同导致了现在以MLCC为代表的被动元件的短缺和涨价。

被动元件受惠于车用市场,每部汽车之被动元件至少需用到5千颗以上,随着汽车电子的渗透率逐步提高,日商从去年开始逐渐停产中高容X5R(X7R)MLCC,将产能聚焦于小尺寸、车规等高容MLCC,因此3大日商从去年开始各自减少10%订单,而有能力承接转单的仅台湾厂商,台厂因此受惠,以国巨和华新科为代表的MLCC大厂产能吃紧,上游原材料问题无法持续超负荷供应,导致涨价。

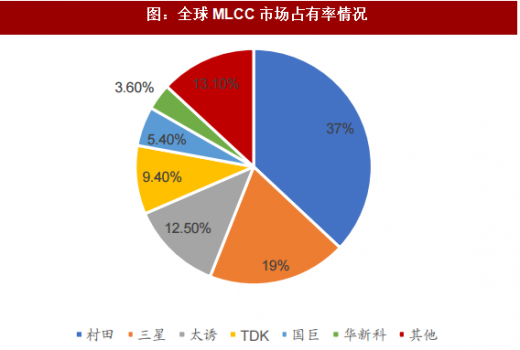

图:全球MLCC市场占有率情况

图:TDK退出低端MLCC市场

为什么日系厂家退出中低端被动元件市场会造成如此剧烈的影响?为什么日系厂家作为被动元件的全球领导者要退出自身的优势领域?背后有更深层次的原因:一是大量并购使得被动元件龙头强者恒大,市场份额巨大;二是被动元件大厂家(尤其是日系)纷纷谋求转型升级,淡出低端市场,全球被动元件产业结构面临大规模调整。

参考中国报告网发布《2016-2022年中国电子元件电线市场竞争态势及十三五发展策略分析报》

被动元器件是一个古老行业,所处的市场常年稳中有升,没有大涨和大跌,即便是国际龙头亦无明显大涨,国巨近5年营收增速0%左右波动,村田14年起营收增速持续下滑。但是整个行业的市场竞争结构却有着巨大的变化,被动元件龙头纷纷通过收购巩固自身市场竞争地位,结果就是阻容感市场集中度提升。

以MLCC市场为例,据PaumanokPublications估计,村田、三星电机与太阳诱电合计占有68.5%市场空间,因此寡头垄断格局造成了被动元件供应相对稳定的局面。所以,当占据全球大量市场的国际龙头(TDK和三星)一旦出现供给收缩或延长交货期,将引发市场的大规模供需失衡。

图:上个世纪九十年代以来的被动元件龙头并购情况

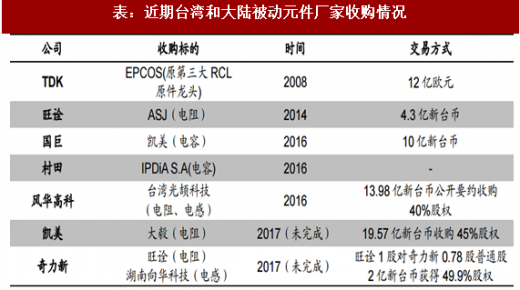

表:近期台湾和大陆被动元件厂家收购情况

随着MLCC技术的日渐成熟,龙头竞争激烈,低技术含量、低毛利的中低端市场技术革新和市场几乎没有明显的上升空间,盈利手段十分有限。面对这一食之无味弃之可惜的“鸡肋”,日系厂商开始谋求转型,并表现出对高端市场的热情,把更多的产线资源、人力物力投放在高利润的市场。高端电子市场的一个明显表现就是高容量小体积,不仅材料成本支出缩小,而且技术含量较高带来更大的利润回报。

汽车电子是极具发展前景的产业,以日系为代表的被动元件厂家纷纷锁定了这一高端产品应用方向。TDK明确地计划把汽车、工业、ICT列为其优先发展的三大块市场,并量化了2018年汽车电子领域的营收应达到总收入的30%,和2015年的17%占比相比近乎翻倍,可见重视程度之高。

图:TDK三大重点领域(汽车、工控、ITC)涵盖各种被动元件

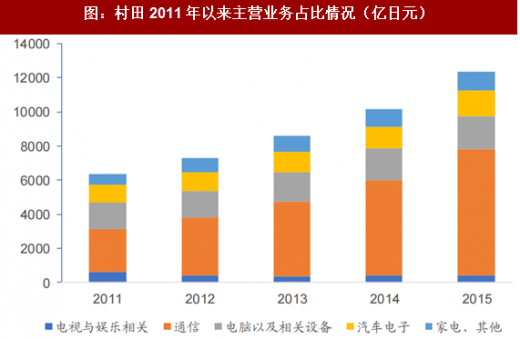

此外,全球最大的被动元件供应龙头村田公司在2016-2018财年中期计划中,也明确提出把汽车电子市场列为最重要的发展市场,而根据村田年报,2015年汽车电子营收达到了1528亿日元,占比12.7%,较往年有一定提升,这就意味着未来也很有可能同它最主要的竞争对手TDK一样,减少甚至退出中低端市场。

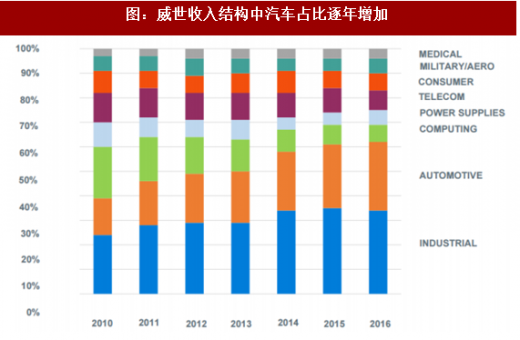

而太阳诱电作为日本第三大被动元件供应商,也不约而同的瞄准了汽车电子,据其公司年报显示,太诱本身从13年到17年的汽车电子领域复合年增长达到可观的34%,2017年达到了7%的相关市场占有率,如今太诱的中期目标设定为15%的全球市场占有率,重要程度不言而喻。美国被动元件供应大厂威世同样也做出了同样的战略部署。

图:村田2011年以来主营业务占比情况(亿日元)

图:威世收入结构中汽车占比逐年增加

图:太阳诱电同样瞄准了汽车电子领域

表:各被动元件龙头对汽车电子领域的侧重和发展策略

现如今的全球格局也日渐清晰起来,我们预计未来日系厂家将主攻以汽车电子为代表的被动元件高端市场,韩国台湾继续瓜分中端市场(目前主要是MLCC),而受到终端消费市场旺盛需求拉动的国内厂家会在中低端领域中分得一席之地,在国产化替代的大背景下蓬勃发展。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。