1.重现智能手机辉煌,汽车电子开启下个万亿市场

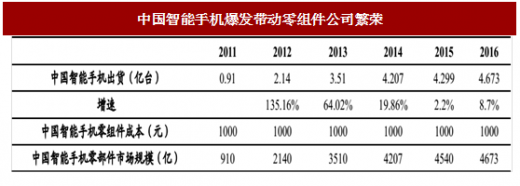

从 2011 年至今,中国智能手机市场经历了爆发式增长,2011 年中国智能手机出货量为 0.91 亿台,到 2016 年这一数据为 4.673 亿台,复合增长率高达 38.7%。

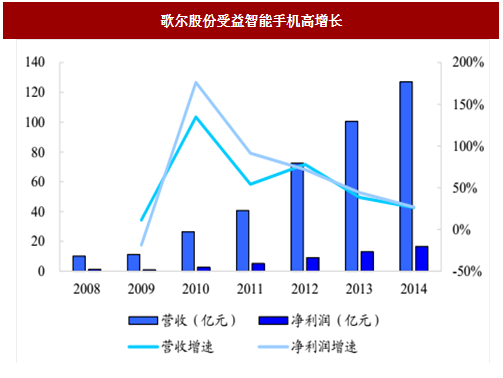

国内智能手机出货的爆发式增长,带来了巨大的手机零组件需求,假设中国智能手机零组件成本为 1000 元/台,那么 2016 年中国智能手机零组件市场为 4673 亿元。在这期间,A 股相关零组件公司营收和净利润高速增长,获得了飞速发展,如歌尔股份、立讯精密等。

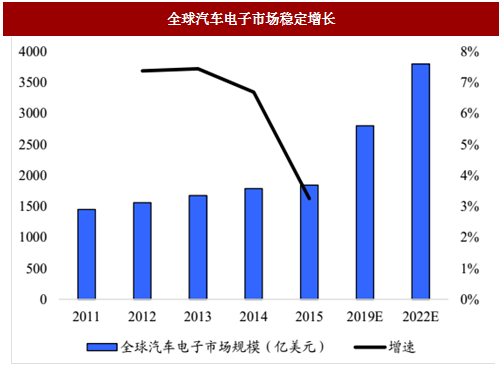

随着市场的逐渐饱和,智能手机增速已明显下滑。汽车销量增速虽不可能出现类似智能手机那样的高增速,但随着汽车电子占比的提升,电动

车销售放量,单车电子零组件价值将持续上升。根据 MarketersMedia 的数据,2015 年全球汽车电子市场规模为 1844 亿美元,预计到 2019 年全球汽车电子市场规模将达到 2800 亿美元,2022 年达 3800 亿美元,呈加速增长态势。

参考中国报告网发布《2018-2023年中国汽车电子产业市场规模现状分析与投资价值前景评估报告》

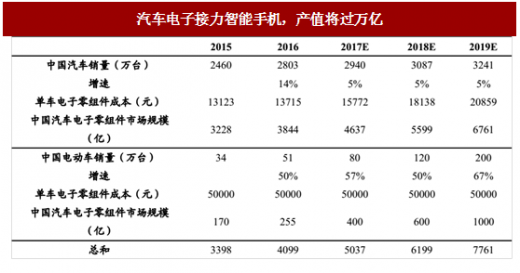

就中国而言,国内汽车销量的增速远高于全球水平,中国汽车产业的繁荣直接带动了汽车电子行业的迅速崛起。

中国汽车产品的电子设备配备率一直处于国际水平之下,随着近几年来消费者对汽车安全性、舒适性和娱乐性的需求不断增加,引发了整车装备电子设备的热潮。

目前中国汽车电子单车价值为 14000元左右,电动车单车汽车电子价值更是在50000 元左右,预计 2017 年仅中国市场汽车电子规模就将过 5000 亿元,预计 2019 年上升至 7761 亿元,万亿市场规模将在 2020 后达成。

2.智能座舱、ADAS、电动车是最具前景板块

在上文的分析中,我们将汽车电子分为:1)车体汽车电子控制装置(动力控制、底盘控制、车身电子、安全系统);2)车载汽车电子控制装置(汽车信息系统、导航系统、娱乐系统);3)电动车相比传统汽车新增了动力系统。

目前车身电子多数产品类别已进入产品生命周期的成熟期或衰退期。动力控制和底盘控制的中的大部分技术已十分成熟,但也有部分产品还处于成长期,如汽油直喷技术。随着消费者对车辆安全性、舒适性和互联通信的需求提升,汽车电子中安全系统(ADAS)和车载电子(智能座舱)的市场快速增长,目前还属于成长期。

安全系统主要为目前的 ADAS 相关功能,而车载电子(汽车信息系统、导航系统、娱乐系统)主要呈现在汽车座舱周围,提升驾驶者及乘客的体验,可上升为智能座舱概念。

电动车:整体高成长

随着政策的大力支持,同时技术进步带来电池续航里程上升,成本下降,电动车高速增长态势已成定局,其带来的汽车电子相关增长最具确定性。以电动车单车高达 50000 元的汽车电子成本计算,预计 2019 年仅中国电动车汽车电子市场就达 1000 亿元。

从 2011 年至今,中国智能手机市场经历了爆发式增长,2011 年中国智能手机出货量为 0.91 亿台,到 2016 年这一数据为 4.673 亿台,复合增长率高达 38.7%。

表:中国智能手机爆发带动零组件公司繁荣

国内智能手机出货的爆发式增长,带来了巨大的手机零组件需求,假设中国智能手机零组件成本为 1000 元/台,那么 2016 年中国智能手机零组件市场为 4673 亿元。在这期间,A 股相关零组件公司营收和净利润高速增长,获得了飞速发展,如歌尔股份、立讯精密等。

图:歌尔股份受益智能手机高增长

图:立讯精密受益智能手机高增长

随着市场的逐渐饱和,智能手机增速已明显下滑。汽车销量增速虽不可能出现类似智能手机那样的高增速,但随着汽车电子占比的提升,电动

车销售放量,单车电子零组件价值将持续上升。根据 MarketersMedia 的数据,2015 年全球汽车电子市场规模为 1844 亿美元,预计到 2019 年全球汽车电子市场规模将达到 2800 亿美元,2022 年达 3800 亿美元,呈加速增长态势。

图:全球汽车电子市场稳定增长

参考中国报告网发布《2018-2023年中国汽车电子产业市场规模现状分析与投资价值前景评估报告》

就中国而言,国内汽车销量的增速远高于全球水平,中国汽车产业的繁荣直接带动了汽车电子行业的迅速崛起。

中国汽车产品的电子设备配备率一直处于国际水平之下,随着近几年来消费者对汽车安全性、舒适性和娱乐性的需求不断增加,引发了整车装备电子设备的热潮。

目前中国汽车电子单车价值为 14000元左右,电动车单车汽车电子价值更是在50000 元左右,预计 2017 年仅中国市场汽车电子规模就将过 5000 亿元,预计 2019 年上升至 7761 亿元,万亿市场规模将在 2020 后达成。

表:汽车电子接力智能手机,产值将过万亿

2.智能座舱、ADAS、电动车是最具前景板块

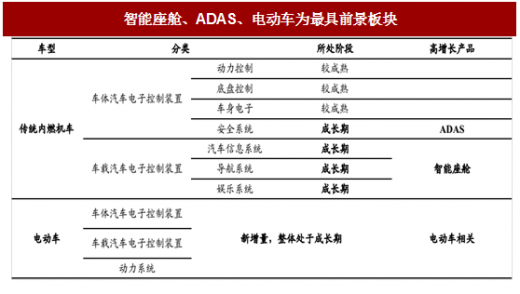

在上文的分析中,我们将汽车电子分为:1)车体汽车电子控制装置(动力控制、底盘控制、车身电子、安全系统);2)车载汽车电子控制装置(汽车信息系统、导航系统、娱乐系统);3)电动车相比传统汽车新增了动力系统。

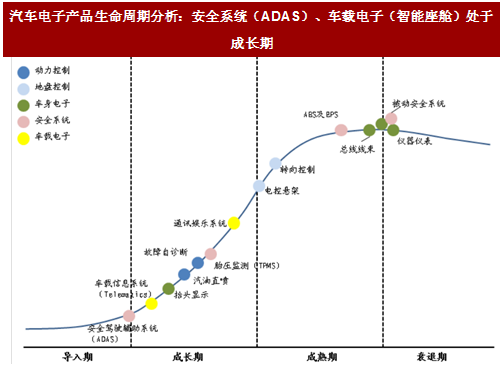

传统汽车:安全系统(ADAS)、车载电子(智能座舱)处于成长期

汽车工业经过多年的发展,与汽车行驶相关部分(动力控制、底盘控制)和车身系统(车身电子)的发展已相对完善。目前车身电子多数产品类别已进入产品生命周期的成熟期或衰退期。动力控制和底盘控制的中的大部分技术已十分成熟,但也有部分产品还处于成长期,如汽油直喷技术。随着消费者对车辆安全性、舒适性和互联通信的需求提升,汽车电子中安全系统(ADAS)和车载电子(智能座舱)的市场快速增长,目前还属于成长期。

图:汽车电子产品生命周期分析:安全系统(ADAS)、车载电子(智能座舱)处于成长期

安全系统主要为目前的 ADAS 相关功能,而车载电子(汽车信息系统、导航系统、娱乐系统)主要呈现在汽车座舱周围,提升驾驶者及乘客的体验,可上升为智能座舱概念。

电动车:整体高成长

随着政策的大力支持,同时技术进步带来电池续航里程上升,成本下降,电动车高速增长态势已成定局,其带来的汽车电子相关增长最具确定性。以电动车单车高达 50000 元的汽车电子成本计算,预计 2019 年仅中国电动车汽车电子市场就达 1000 亿元。

表:智能座舱、ADAS、电动车为最具前景板块

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。