汽车销量与电气化比重齐升,汽车电子前景大好

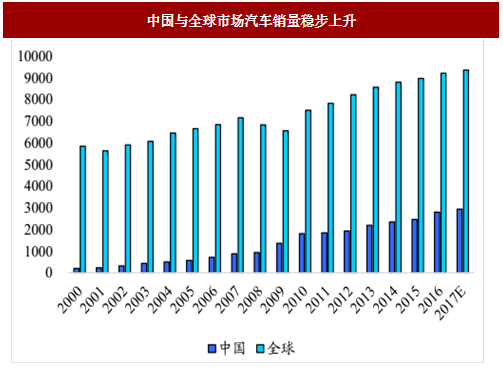

中国汽车销量连续 8 年世界排名第一:中国经济一直保持着高速增长,人均可支配收入不断提高,也促进汽车的进一步普及化。从汽车的销售数据上来看,根据中国汽车工业协会的统计,2009 年我国汽车年销量突破 1000 万,达 1364 万辆,随后一路增长。到 2013 年,我国汽车年销量突破 2000 万,达 2198 万辆。2016 年我国汽车销量达到 2803 万辆,再次创下历史新高,连续 8 年蝉联世界第一。

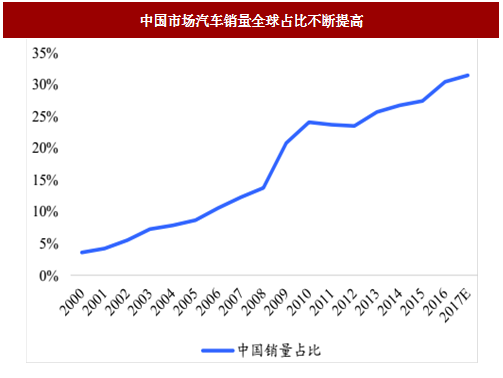

中国汽车销量全球占比不断提升:就中国汽车销量占全球的比重来看,从 2005 年的不到 10%至 2009 年首次突破 20%,达 20.8%,只用了 4 年时间,2016 年更是超过了 30%。

高价车占比上升进一步推动汽车电子市场

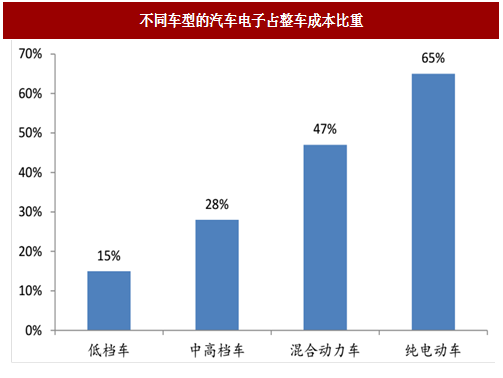

汽车电子占整车成本比重,随着汽车档次上升而上升:高档汽车相比低档汽车,不仅是汽车机械性能上的领先,更重要的在于汽车电子的丰富和先进,以此提升车辆的安全性和舒适性,如高档汽车采用了盲点监测系统、车道警示系统、自适应巡航系统、全景摄像头、无钥匙进入等。因此高档车汽车电子成本的占比明显高于低档车,据统计低档车汽车电子成本占比为 15%,而高档车达 28%。

参考中国报告网发布《2018-2023年中国汽车电子产业市场现状规划调查与投资战略评估研究报告》

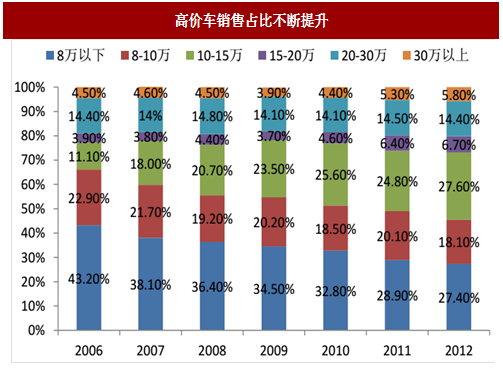

当前汽车的销售结构正在发生变化,尤其是在中国,随着人均可支配收入的不断提高,高价车的销量占比不断提高,8-10 万的紧凑型车销售占比逐渐下降,目前销量占比在 40%左右。10-20 万车型的销售占比明显扩大,目前销售占比已接近 40%。

高价车销量占比逐年提升,同时高价车中汽车电子占总成本的比重也更高,这将进一步提升汽车电子的市场需求。

电动汽车爆发增长,汽车电子需求更盛

面对环境保护以及石化燃料不可再生的压力,以及国家政策的鼓励,新能源汽车将是汽车产业发展的趋势。根据中国汽车工业协会的数据,2016 年,中国新能源汽车产量为 51 万辆,同比增长 50%,预计 2017 年新能源汽车的销售数量将继续增长至 80 万辆。

电动汽车相比传统汽车在动力源和驱动方式上发生了巨大的变化,其动力系统几乎都为电子产品(电池、电控等),因此在电动车中汽车电子的成本高达 65%,可见电动车的普及将进一步带动汽车电子的需求。

汽车竞争核心转向安全性与舒适性,更依赖汽车电子

目前汽车的机械性能已趋于完美,人们对汽车功能的追求已从传统机械性能转向安全、娱乐、互联、高级驾驶辅助等。这些功能的实现无一不需要汽车电子的支持,因此汽车电子占汽车成本的比重逐年上升。汽车电子占汽车成本的比重,1970 年为 2%,1980 年为 5%,1990 年为 15%,2000 年为 20%,2012 年为 25%,今后这一比例会进一步上升。

汽车销售量上升是汽车电子市场稳步提升的有效保障

全球汽车销量稳步增长:2016 年全球汽车销量达穿创纪录的 9210 万辆,自金融危机以来全球汽车销量稳步上升。调研机构 IHS Markit 发布预测数据,称 2017 年全球汽车销量将达 9350 万辆。中国汽车销量连续 8 年世界排名第一:中国经济一直保持着高速增长,人均可支配收入不断提高,也促进汽车的进一步普及化。从汽车的销售数据上来看,根据中国汽车工业协会的统计,2009 年我国汽车年销量突破 1000 万,达 1364 万辆,随后一路增长。到 2013 年,我国汽车年销量突破 2000 万,达 2198 万辆。2016 年我国汽车销量达到 2803 万辆,再次创下历史新高,连续 8 年蝉联世界第一。

中国汽车销量全球占比不断提升:就中国汽车销量占全球的比重来看,从 2005 年的不到 10%至 2009 年首次突破 20%,达 20.8%,只用了 4 年时间,2016 年更是超过了 30%。

图: 中国与全球市场汽车销量稳步上升

图:中国市场汽车销量全球占比不断提高

高价车占比上升进一步推动汽车电子市场

汽车电子占整车成本比重,随着汽车档次上升而上升:高档汽车相比低档汽车,不仅是汽车机械性能上的领先,更重要的在于汽车电子的丰富和先进,以此提升车辆的安全性和舒适性,如高档汽车采用了盲点监测系统、车道警示系统、自适应巡航系统、全景摄像头、无钥匙进入等。因此高档车汽车电子成本的占比明显高于低档车,据统计低档车汽车电子成本占比为 15%,而高档车达 28%。

图:不同车型的汽车电子占整车成本比重

参考中国报告网发布《2018-2023年中国汽车电子产业市场现状规划调查与投资战略评估研究报告》

当前汽车的销售结构正在发生变化,尤其是在中国,随着人均可支配收入的不断提高,高价车的销量占比不断提高,8-10 万的紧凑型车销售占比逐渐下降,目前销量占比在 40%左右。10-20 万车型的销售占比明显扩大,目前销售占比已接近 40%。

图:高价车销售占比不断提升

高价车销量占比逐年提升,同时高价车中汽车电子占总成本的比重也更高,这将进一步提升汽车电子的市场需求。

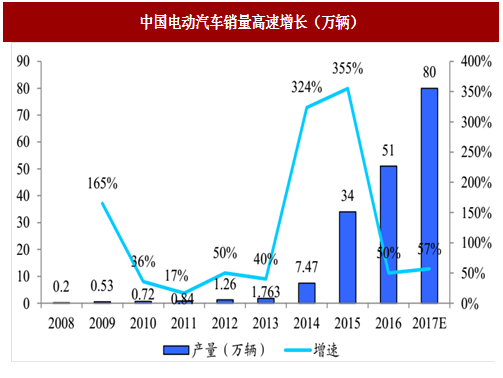

电动汽车爆发增长,汽车电子需求更盛

面对环境保护以及石化燃料不可再生的压力,以及国家政策的鼓励,新能源汽车将是汽车产业发展的趋势。根据中国汽车工业协会的数据,2016 年,中国新能源汽车产量为 51 万辆,同比增长 50%,预计 2017 年新能源汽车的销售数量将继续增长至 80 万辆。

图:中国电动汽车销量高速增长(万辆)

电动汽车相比传统汽车在动力源和驱动方式上发生了巨大的变化,其动力系统几乎都为电子产品(电池、电控等),因此在电动车中汽车电子的成本高达 65%,可见电动车的普及将进一步带动汽车电子的需求。

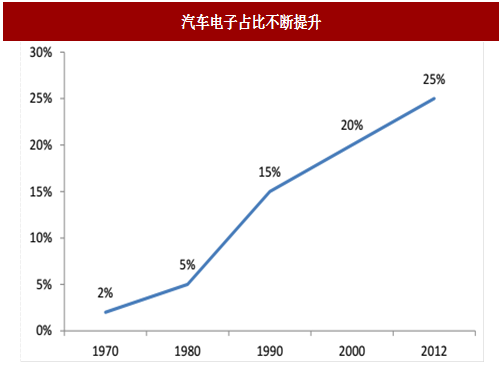

汽车竞争核心转向安全性与舒适性,更依赖汽车电子

目前汽车的机械性能已趋于完美,人们对汽车功能的追求已从传统机械性能转向安全、娱乐、互联、高级驾驶辅助等。这些功能的实现无一不需要汽车电子的支持,因此汽车电子占汽车成本的比重逐年上升。汽车电子占汽车成本的比重,1970 年为 2%,1980 年为 5%,1990 年为 15%,2000 年为 20%,2012 年为 25%,今后这一比例会进一步上升。

图:汽车电子占比不断提升

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。