座舱电子未来 5 年 CAGR 8%,国内厂商以元器件及后装市场成品供应为主

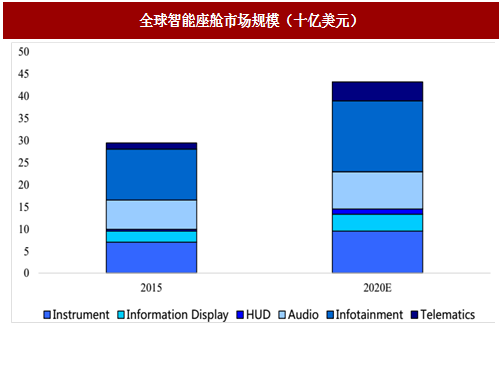

根据数据,2015 年全球座舱电子市场规模为 294 亿美元,预计至 2020 年全球座舱电子市场规模将增长至 432 亿美元,5 年 CAGR为8%,远高于未来 5 年全球整车销售 3%左右的预测增速。

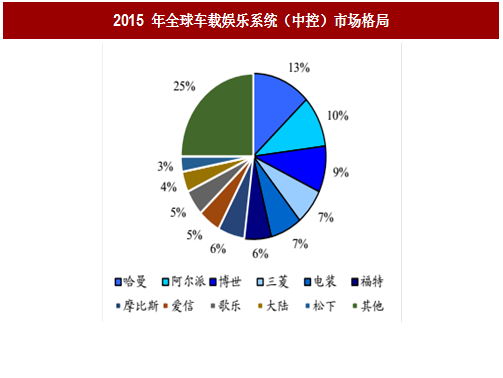

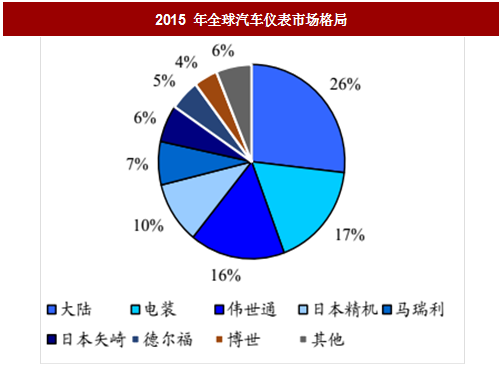

目前大部分的座舱电子 Tier 1 供应商都为外资巨头,以车载娱乐系统为例,前 10 大供应商皆为外资,Top 10 市占率为 75%。在汽车仪表方面也是同样的格局,外资占据绝对优势,Top 10 市占率更是高达为 94%。

目前国内厂商在座舱电子领域,一般作为 Tier 2 存在,向 Tier 1 供应屏幕、结构件、摄像头、芯片等元器件,或者向后装市场供应车载信息系统、流媒体后视镜、行车记录仪等成品。

数量有望从 1 到 6,液晶显示屏增长最为明确

智能座舱的一大功能体现在于驾驶者及乘客可是实时获取车辆及路况信息(如车速、胎压、油温、行进线路规划、道路拥堵情况、周边车辆行驶状况等)、互联网信息(直播、电影、网页浏览等)。这些功能的呈现无一例外需要液晶显示屏,目前在部分高端车型中,单车已配备了 6块液晶显示屏,分别为:1)液晶仪表盘;2)前中控;3)后中控;4)流媒体后视镜;5)左后座娱乐系统;6)右后座娱乐系统;

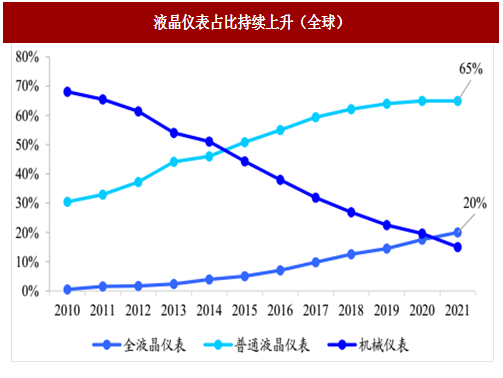

根据数据,机械仪表盘在未来几年将持续下滑,2016 年机械式仪表盘占比约为 38%,到 2021 年预计这一数据将下降至 15%。而液晶显示屏(普通、全液晶)占比都将快速上升,其中全液晶显示屏占比将从2016 年的 7%上升至 2021 年的 20%。在液晶屏占比上升的同时,单车液晶屏数量也持续上升,根据 IHS 的数据 2016 年单车液晶屏数量为 1.31块,到 2018 年将上升至 1.59 块,未来将向 6 块屏幕的目标进展。

目前全液晶仪表盘一般用在高端车型上,成本价为 1500-2500 元左右,其中屏幕占总成本的 25%,预计为 500 元左右。

参考中国报告网发布《2018-2023年中国汽车电子产业市场规模现状分析与投资价值前景评估报告》

根据预估,2016年全液晶仪表盘渗透率为 7%,对用液晶仪表盘屏幕市场规模为 32.2 亿元,预计至 2019 年液晶仪表盘渗透率为 14.5%,对应市场空间为 71.9 亿元。液晶中控是车内所有屏幕中普及程度最高的,预计到 2019 年渗透率为 30%,市场规模 74.4 亿元。

根据我们的测算,全球车用液晶屏幕市场将从 2016 年的 103.2 亿元成长至 2019 年的 262.4 亿元,CAGR 36.5%。相比传统显示屏,车用液晶屏幕对可靠性要求更高,同时大多数为定制化生产,因此价格一般为传统显示屏的 1.5 倍以,毛利率明显高于消费电子用面板。车用液晶面板市场是明确的增长方向,参与厂商将持续受益。

主控芯片外资厂商主导,关注流媒体后视镜带来芯片机会

车用芯片由于涉及到人身安全,加上汽车产业链的特殊性,车用芯片市场结构和消费电子市场结构存在巨大的差别。长久以来车用芯片市场一直被 NXP、飞思卡尔、英飞凌、STM、瑞萨、博世等公司占据,虽然目前英特尔、高通、英伟达这 3 家传统消费电子芯片厂商已经推出了汽车芯片方案,但尚未取得明显进展。

由于车用主控芯片涉及:语音识别、手势交互、4G 网络连接、夜视系统、ADAS 辅助驾驶系统、半自动驾驶、自动驾驶等功能,且随着无人驾驶的兴起,芯片的数据处理量将越来越大。英特尔 CEO 科再奇在 2016 年 IDF 上表示,未来一辆自动驾驶汽车每年将会产生 4000GB 的数据。这对车用芯片提出了非常高的要求,国内芯片产品很难进入这一领域。但在流媒体后视镜等非行驶相关设备上,国产芯片已经占据一席之地。

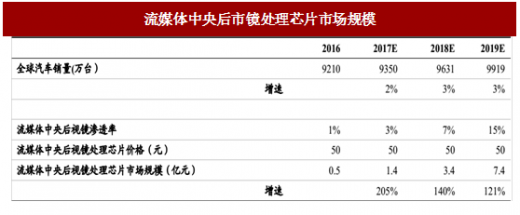

国内 IC 设计公司在平板电脑时代积累了对图像、视频的处理经验,这与流媒体后视镜的核心需求相匹配,因此顺利的切入了这一领域。目前流媒体中央后视镜处理芯片的单价在 50 元左右,以此测算,预计至 2019 年该市场空间为 7.4 亿元。

车联网模块为无人驾驶必备,均胜通过收购切入

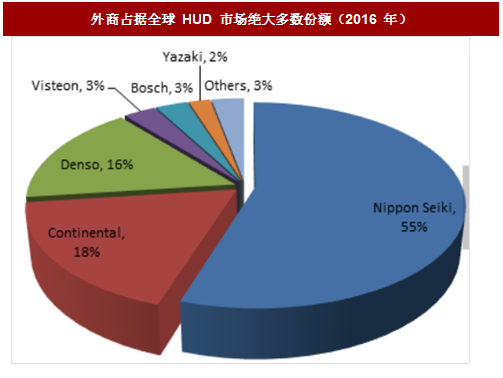

根据数据,2016 年全球前装 HUD 市场规模为 5.6 亿美元,同比增长 33%,预计到 2020 年市场规模达 17.8 亿美元。市占率方面,外资占据绝大部分市场,其中本田旗下日本精机市占率达 55%,第二名为德国大陆(市占率 18%),其后为电装(16%)、伟世通(3%)、博世(3%)。目前,国内厂商尚未进入 HUD 前装市场,水晶光电、路畅科技等国内厂商已推出后装 HUD 产品,同时积极与车厂合作,努力打入前装领域。

总结:智能座舱由车载信息娱乐系统、流媒体中央后视镜、抬头显示 HUD、

全液晶仪表、车联网模块组合成一完整体系,对消费者购车决策起到重要影响。传统汽车电子供应链与智能手机供应链存在巨大差别,但智能座舱相关产品消费属性更强,产品结构与消费电子产品类似,现有智能手机供应商完全能满足供应需求。国内厂商机会主要在摄像头、显示屏、流媒体处理芯片、HUD、车联网模块,推荐:欧菲光、均胜电子、长信科技、全志科技、水晶光电。

根据数据,2015 年全球座舱电子市场规模为 294 亿美元,预计至 2020 年全球座舱电子市场规模将增长至 432 亿美元,5 年 CAGR为8%,远高于未来 5 年全球整车销售 3%左右的预测增速。

图:全球智能座舱市场规模(十亿美元)

目前大部分的座舱电子 Tier 1 供应商都为外资巨头,以车载娱乐系统为例,前 10 大供应商皆为外资,Top 10 市占率为 75%。在汽车仪表方面也是同样的格局,外资占据绝对优势,Top 10 市占率更是高达为 94%。

目前国内厂商在座舱电子领域,一般作为 Tier 2 存在,向 Tier 1 供应屏幕、结构件、摄像头、芯片等元器件,或者向后装市场供应车载信息系统、流媒体后视镜、行车记录仪等成品。

图:2015 年全球车载娱乐系统(中控)市场格局

图:2015 年全球汽车仪表市场格局

数量有望从 1 到 6,液晶显示屏增长最为明确

智能座舱的一大功能体现在于驾驶者及乘客可是实时获取车辆及路况信息(如车速、胎压、油温、行进线路规划、道路拥堵情况、周边车辆行驶状况等)、互联网信息(直播、电影、网页浏览等)。这些功能的呈现无一例外需要液晶显示屏,目前在部分高端车型中,单车已配备了 6块液晶显示屏,分别为:1)液晶仪表盘;2)前中控;3)后中控;4)流媒体后视镜;5)左后座娱乐系统;6)右后座娱乐系统;

图:未来汽车将配备 6 块屏幕

根据数据,机械仪表盘在未来几年将持续下滑,2016 年机械式仪表盘占比约为 38%,到 2021 年预计这一数据将下降至 15%。而液晶显示屏(普通、全液晶)占比都将快速上升,其中全液晶显示屏占比将从2016 年的 7%上升至 2021 年的 20%。在液晶屏占比上升的同时,单车液晶屏数量也持续上升,根据 IHS 的数据 2016 年单车液晶屏数量为 1.31块,到 2018 年将上升至 1.59 块,未来将向 6 块屏幕的目标进展。

图:液晶仪表占比持续上升(全球)

图:单车液晶屏幕数据持续上升(全球)

目前全液晶仪表盘一般用在高端车型上,成本价为 1500-2500 元左右,其中屏幕占总成本的 25%,预计为 500 元左右。

参考中国报告网发布《2018-2023年中国汽车电子产业市场规模现状分析与投资价值前景评估报告》

根据预估,2016年全液晶仪表盘渗透率为 7%,对用液晶仪表盘屏幕市场规模为 32.2 亿元,预计至 2019 年液晶仪表盘渗透率为 14.5%,对应市场空间为 71.9 亿元。液晶中控是车内所有屏幕中普及程度最高的,预计到 2019 年渗透率为 30%,市场规模 74.4 亿元。

表:全球车用液晶屏幕市场空间测算

根据我们的测算,全球车用液晶屏幕市场将从 2016 年的 103.2 亿元成长至 2019 年的 262.4 亿元,CAGR 36.5%。相比传统显示屏,车用液晶屏幕对可靠性要求更高,同时大多数为定制化生产,因此价格一般为传统显示屏的 1.5 倍以,毛利率明显高于消费电子用面板。车用液晶面板市场是明确的增长方向,参与厂商将持续受益。

主控芯片外资厂商主导,关注流媒体后视镜带来芯片机会

车用芯片由于涉及到人身安全,加上汽车产业链的特殊性,车用芯片市场结构和消费电子市场结构存在巨大的差别。长久以来车用芯片市场一直被 NXP、飞思卡尔、英飞凌、STM、瑞萨、博世等公司占据,虽然目前英特尔、高通、英伟达这 3 家传统消费电子芯片厂商已经推出了汽车芯片方案,但尚未取得明显进展。

表:车用处理器主要厂商及产品

由于车用主控芯片涉及:语音识别、手势交互、4G 网络连接、夜视系统、ADAS 辅助驾驶系统、半自动驾驶、自动驾驶等功能,且随着无人驾驶的兴起,芯片的数据处理量将越来越大。英特尔 CEO 科再奇在 2016 年 IDF 上表示,未来一辆自动驾驶汽车每年将会产生 4000GB 的数据。这对车用芯片提出了非常高的要求,国内芯片产品很难进入这一领域。但在流媒体后视镜等非行驶相关设备上,国产芯片已经占据一席之地。

图:全志科技流媒体后视镜产品

图:全志科技 V 系列芯片产品

国内 IC 设计公司在平板电脑时代积累了对图像、视频的处理经验,这与流媒体后视镜的核心需求相匹配,因此顺利的切入了这一领域。目前流媒体中央后视镜处理芯片的单价在 50 元左右,以此测算,预计至 2019 年该市场空间为 7.4 亿元。

表:流媒体中央后市镜处理芯片市场规模

车联网模块为无人驾驶必备,均胜通过收购切入

2016 年全球大约有 9500 万辆新车出货,其中内嵌通讯模块的大约只占8-10%,预计到 2020 年这个渗透率可达 15-20%,2025 年达 35%,自动驾驶时代则为 100%。中国汽车电子龙头厂商均胜电子于 2016 年中收购了 TS 道恩的汽车信息板块业务,产品包括大众 MIB 模块和奔驰等车机系统为代表的车展模块化软硬一体信息服务和数据安全系统。

国内厂商以后装市场切入 HUD,前装验证中根据数据,2016 年全球前装 HUD 市场规模为 5.6 亿美元,同比增长 33%,预计到 2020 年市场规模达 17.8 亿美元。市占率方面,外资占据绝大部分市场,其中本田旗下日本精机市占率达 55%,第二名为德国大陆(市占率 18%),其后为电装(16%)、伟世通(3%)、博世(3%)。目前,国内厂商尚未进入 HUD 前装市场,水晶光电、路畅科技等国内厂商已推出后装 HUD 产品,同时积极与车厂合作,努力打入前装领域。

图:外商占据全球 HUD 市场绝大多数份额(2016 年)

总结:智能座舱由车载信息娱乐系统、流媒体中央后视镜、抬头显示 HUD、

全液晶仪表、车联网模块组合成一完整体系,对消费者购车决策起到重要影响。传统汽车电子供应链与智能手机供应链存在巨大差别,但智能座舱相关产品消费属性更强,产品结构与消费电子产品类似,现有智能手机供应商完全能满足供应需求。国内厂商机会主要在摄像头、显示屏、流媒体处理芯片、HUD、车联网模块,推荐:欧菲光、均胜电子、长信科技、全志科技、水晶光电。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。