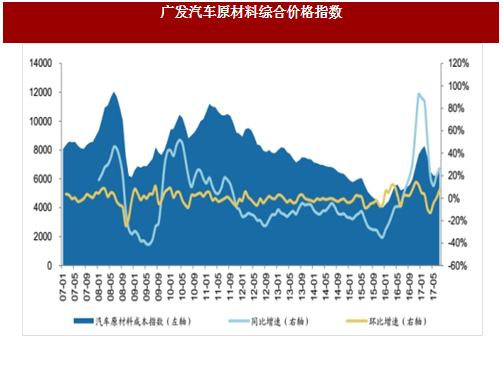

7月广发汽车原材料成本指数为6696,同比上涨26.4%,环比上升7.3%。其中轿车、重卡原材料成本指数同比分别上涨22.4%、26.1%。

原材料成本变化和汽车行业盈利能力无显著相关性

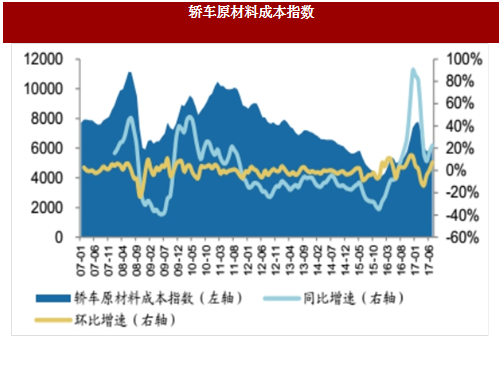

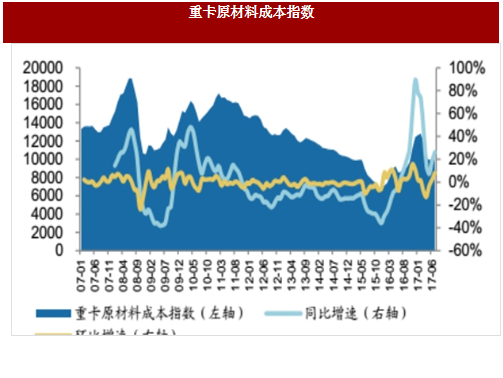

7月广发汽车原材料成本指数为6696,同比上涨26.4%,环比上涨7.3%。其中:轿车原材料成本指数为6235,同比上涨22.4%,重卡原材料成本指数为10910,同比上涨26.1%。

从各原材料价格变动来看:

环比方向:钢、橡胶、铜、铝、pp价格分别上涨9%、5%、4%、3%、1%;

同比方向:钢、铜、橡胶、铝价格分别上涨30%、26%、14%、10%,PP价格与去年同期持平。

我们在报告《原材料成本上涨对汽车行业盈利能力影响有多大》中强调,按照车辆构成的化学元素及重量、价格计算,乘用车企业原材料成本占总成本的比重为5%~15%,重卡企业原材料占总成本比重为20%~30%,其中钢材占原材料成本比重为70%。

在计算原材料成本上涨对利润潜在影响的同时,我们不能忽略企业的成本转嫁与规模经济效应,比如,尽管重卡原材料成本占比较高,但去年底各主流整车企业在供不应求的情况下已通过对下游提价或降低优惠政策等方式来消化成本的上涨,并且汽车整车企业对供应商也具有一定的成本转嫁能力。从长期来看,汽车行业的盈利能力与成本也并不具有显著的相关性。

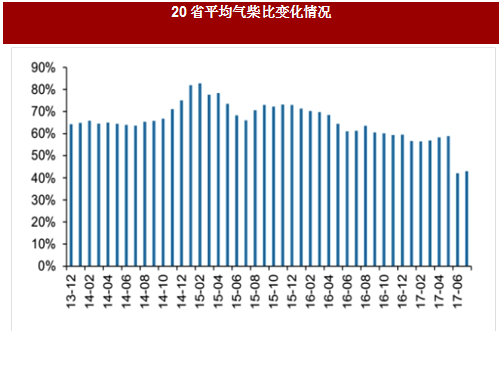

7 月气柴比环比下降

普遍认为,受购买成本和使用成本影响,气柴价格比升至 70%以上后 LNG 车型需求可能受到较大影响,气柴价格比在 65%以下有利于 LNG 车型需求释放。以我们统计的 20 个省市作为代表,7 月全国气柴价格比约为 42.9%,环比上升 2.0个百分点,20 个省市均低于 60%。

展望未来的天然气汽车需求,除了关注气柴油价格比值外,地方性补贴政策和燃气补贴是否出台是影响天然气汽车需求的另一关键因素。

6 月乘用车市场成交均价环比下降、优惠幅度继续加大

优惠额度方面,除A00级和C级细分市场优惠基本稳定外,其他各级别车型优惠幅度均有不同程度增长,其中MPV增加较为明显。

注:为了更加客观准确地反映国内乘用车市场终端成交价格指数和优惠指数的走势,乘联会自6月起对数据进行调整,且对2017年历史数据进行了追溯处理。

参考中国报告网发布《2018-2023年中国汽车行业市场发展动向调查与未来发展前景预测报告》

投资建议:择股兼顾业绩与估值,重卡股迎布局良机

我们对汽车行业当前所处阶段的几个基本判断:

长波周期来看,我国汽车行业销量一直保持着较高速的增长,2000年至2012年、2012年至2016年我国汽车行业销量年复合增速分别达到20.4%、9.7%,16年销量已近2800万辆。

考虑到我国人均汽车保有量仍偏低,可支配收入持续提升下居民特别是中西部地区居民潜在购车需求巨大,我们认为,未来5-10年我国汽车行业销量仍有一定的增长空间。

中波周期是本轮汽车刺激政策周期,我们认为,15年10月以来的这轮刺激政策周期目前处于阶段性繁荣的下半场。购置税优惠政策短期是正面变量,中期有负面影响。16年我国狭义乘用车销量增长17.8%,17年仍会受益,但今年底购置税优惠政策退出,受透支影响18、19年行业增速中枢大概率继续下移,对估值有负面影响。

从年内短波周期来看,购置税政策调整及行业库存变化是影响今年乘用车表现的核心变量,3-7月反映终端需求的交强险数连续正增长,意味着年内终端需求最差的时候已过去。再考虑到今年去库存的提前开始及购置税优惠政策退出前的末班车效应,我们估计2季度乘用车批发增速或是年内低点,下半年有望回暖。

重卡持续高增长下部分重卡股中报有超预期可能,强产品力自主乘用车及受益于其崛起的自动变速箱及相关产业链等自主零部件企业值得关注。

当下择股应兼顾业绩与估值:

目前A股整车PE TTM估值约14.0倍,零部件PE估值约28.5倍,零部件估值显著高于整车,且与历史相比目前零部件行业估值也较高。考虑到购置税政策实施的相似背景,09-12年行业估值演变对当下推演行业估值变化的借鉴价值很大。09年整车、零部件估值均大幅提升,10年行业增速波动更大,全年看整车、零部件估值均大幅下降。在购置税优惠政策退出的第一年2011年,整车、零部件估值继续下降,整车估值由11年年初14-15倍下跌到年末11-12倍,零部件估值则由年初21-23倍下跌到年末的12-13倍。

此外,历史上购置税优惠政策退出的11、12年整车和零部件行业基本面数据持续走低,ROE、业绩增速、营收增速均连续下滑。从中波周期看未来两年行业增速是有压力的,行业环境不利于汽车股高估值的维持。

投资标的上,建议关注四条投资主线:

1)华域汽车、上汽集团等低估值蓝筹股具有全年配置价值。17年汽车行业的波动较16年或许更大,低估值蓝筹具有很好的防御性,同时,对标国际整车、零部件公司,目前部分行业蓝筹的估值水平仍较为合理,甚至是低估的。

2)关注万里扬、富临精工、云内动力、富奥股份等成长股。乘用车板块来看,2季度行业批发增速承压但终端需求在持续改善,随着行业渠道库存逐步调整到位,加之行业“金九银十”旺季即将到来、4季度购置税政策退出前的末班车效应,3季度行业批发增速或迎来短波周期拐点,若行业批发数的好转带来汽车股的阶段性反弹,估值合理的弹性股受益或更为明显。商用车板块看,轻卡排放升级带来行业集中度的提升,云内动力等拥有先进发动机技术的企业有望受益。

3)重卡行业高景气度仍维持,行业景气度超市场预期有望带来相关上市公司中报、3季报、年报持续超预期,重卡产业链推荐中国重汽、威孚高科,建议关注潍柴动力、富奥股份。

4)17年对于新能源汽车行业来说是一个盈利再均衡的过程,对投资者而言,则需要重新找到一个向上的逻辑,我们认为要等到利润出现分化、企业利润的增长有明确的确定性的时候,可能会出现一个不错的时间窗口。新能源汽车我们推荐市场对公司与大众合作反应不充分的江淮汽车。

同时,在风险防范上,对高估值汽车股应相对谨慎。目前汽车蓝筹股估值水平略高于10年低点,而零部件整体估值仍处于历史较高的水平。风险防范上,投资者应对目前一些估值较高的汽车股相对谨慎。

原材料成本变化和汽车行业盈利能力无显著相关性

7月广发汽车原材料成本指数为6696,同比上涨26.4%,环比上涨7.3%。其中:轿车原材料成本指数为6235,同比上涨22.4%,重卡原材料成本指数为10910,同比上涨26.1%。

从各原材料价格变动来看:

环比方向:钢、橡胶、铜、铝、pp价格分别上涨9%、5%、4%、3%、1%;

同比方向:钢、铜、橡胶、铝价格分别上涨30%、26%、14%、10%,PP价格与去年同期持平。

我们在报告《原材料成本上涨对汽车行业盈利能力影响有多大》中强调,按照车辆构成的化学元素及重量、价格计算,乘用车企业原材料成本占总成本的比重为5%~15%,重卡企业原材料占总成本比重为20%~30%,其中钢材占原材料成本比重为70%。

在计算原材料成本上涨对利润潜在影响的同时,我们不能忽略企业的成本转嫁与规模经济效应,比如,尽管重卡原材料成本占比较高,但去年底各主流整车企业在供不应求的情况下已通过对下游提价或降低优惠政策等方式来消化成本的上涨,并且汽车整车企业对供应商也具有一定的成本转嫁能力。从长期来看,汽车行业的盈利能力与成本也并不具有显著的相关性。

图:广发汽车原材料综合价格指数

图:轿车原材料成本指数

图:重卡原材料成本指数

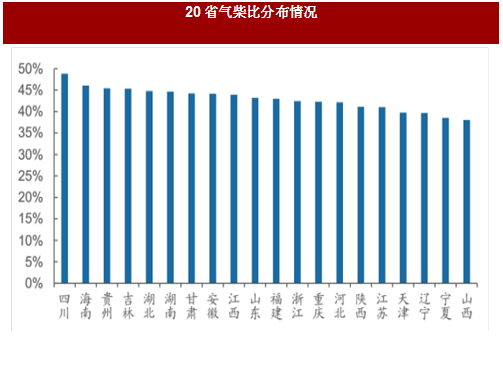

7 月气柴比环比下降

普遍认为,受购买成本和使用成本影响,气柴价格比升至 70%以上后 LNG 车型需求可能受到较大影响,气柴价格比在 65%以下有利于 LNG 车型需求释放。以我们统计的 20 个省市作为代表,7 月全国气柴价格比约为 42.9%,环比上升 2.0个百分点,20 个省市均低于 60%。

展望未来的天然气汽车需求,除了关注气柴油价格比值外,地方性补贴政策和燃气补贴是否出台是影响天然气汽车需求的另一关键因素。

图:20省平均气柴比变化情况

图:20省气柴比分布情况

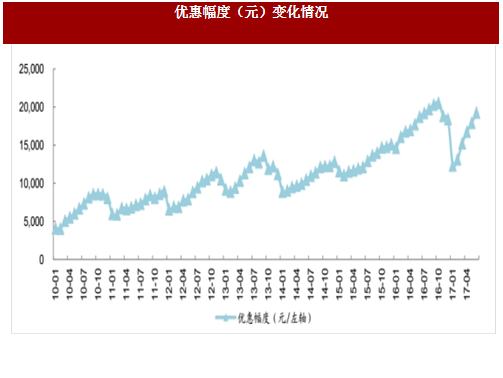

6 月乘用车市场成交均价环比下降、优惠幅度继续加大

从安路勤跟踪的优惠情况看,6月整体乘用车市场成交价继续下降,细分市场中除了MPV和SUV市场以外,其余各细分市场的终端成交价格指数普遍下滑;6月整体终端优惠指数为-3.0,环比下降7.5%。

受到上半年乘用车市场销量疲软影响,加之进入销售淡季,乘用车成交均价环比下降1.6%,其中A00级、A0级、C级市场成交均价环比下降1.6%、3.3%、1.5%。优惠额度方面,除A00级和C级细分市场优惠基本稳定外,其他各级别车型优惠幅度均有不同程度增长,其中MPV增加较为明显。

注:为了更加客观准确地反映国内乘用车市场终端成交价格指数和优惠指数的走势,乘联会自6月起对数据进行调整,且对2017年历史数据进行了追溯处理。

参考中国报告网发布《2018-2023年中国汽车行业市场发展动向调查与未来发展前景预测报告》

图:优惠幅度(元)变化情况

投资建议:择股兼顾业绩与估值,重卡股迎布局良机

我们对汽车行业当前所处阶段的几个基本判断:

长波周期来看,我国汽车行业销量一直保持着较高速的增长,2000年至2012年、2012年至2016年我国汽车行业销量年复合增速分别达到20.4%、9.7%,16年销量已近2800万辆。

考虑到我国人均汽车保有量仍偏低,可支配收入持续提升下居民特别是中西部地区居民潜在购车需求巨大,我们认为,未来5-10年我国汽车行业销量仍有一定的增长空间。

中波周期是本轮汽车刺激政策周期,我们认为,15年10月以来的这轮刺激政策周期目前处于阶段性繁荣的下半场。购置税优惠政策短期是正面变量,中期有负面影响。16年我国狭义乘用车销量增长17.8%,17年仍会受益,但今年底购置税优惠政策退出,受透支影响18、19年行业增速中枢大概率继续下移,对估值有负面影响。

从年内短波周期来看,购置税政策调整及行业库存变化是影响今年乘用车表现的核心变量,3-7月反映终端需求的交强险数连续正增长,意味着年内终端需求最差的时候已过去。再考虑到今年去库存的提前开始及购置税优惠政策退出前的末班车效应,我们估计2季度乘用车批发增速或是年内低点,下半年有望回暖。

重卡持续高增长下部分重卡股中报有超预期可能,强产品力自主乘用车及受益于其崛起的自动变速箱及相关产业链等自主零部件企业值得关注。

当下择股应兼顾业绩与估值:

目前A股整车PE TTM估值约14.0倍,零部件PE估值约28.5倍,零部件估值显著高于整车,且与历史相比目前零部件行业估值也较高。考虑到购置税政策实施的相似背景,09-12年行业估值演变对当下推演行业估值变化的借鉴价值很大。09年整车、零部件估值均大幅提升,10年行业增速波动更大,全年看整车、零部件估值均大幅下降。在购置税优惠政策退出的第一年2011年,整车、零部件估值继续下降,整车估值由11年年初14-15倍下跌到年末11-12倍,零部件估值则由年初21-23倍下跌到年末的12-13倍。

此外,历史上购置税优惠政策退出的11、12年整车和零部件行业基本面数据持续走低,ROE、业绩增速、营收增速均连续下滑。从中波周期看未来两年行业增速是有压力的,行业环境不利于汽车股高估值的维持。

投资标的上,建议关注四条投资主线:

1)华域汽车、上汽集团等低估值蓝筹股具有全年配置价值。17年汽车行业的波动较16年或许更大,低估值蓝筹具有很好的防御性,同时,对标国际整车、零部件公司,目前部分行业蓝筹的估值水平仍较为合理,甚至是低估的。

2)关注万里扬、富临精工、云内动力、富奥股份等成长股。乘用车板块来看,2季度行业批发增速承压但终端需求在持续改善,随着行业渠道库存逐步调整到位,加之行业“金九银十”旺季即将到来、4季度购置税政策退出前的末班车效应,3季度行业批发增速或迎来短波周期拐点,若行业批发数的好转带来汽车股的阶段性反弹,估值合理的弹性股受益或更为明显。商用车板块看,轻卡排放升级带来行业集中度的提升,云内动力等拥有先进发动机技术的企业有望受益。

3)重卡行业高景气度仍维持,行业景气度超市场预期有望带来相关上市公司中报、3季报、年报持续超预期,重卡产业链推荐中国重汽、威孚高科,建议关注潍柴动力、富奥股份。

4)17年对于新能源汽车行业来说是一个盈利再均衡的过程,对投资者而言,则需要重新找到一个向上的逻辑,我们认为要等到利润出现分化、企业利润的增长有明确的确定性的时候,可能会出现一个不错的时间窗口。新能源汽车我们推荐市场对公司与大众合作反应不充分的江淮汽车。

同时,在风险防范上,对高估值汽车股应相对谨慎。目前汽车蓝筹股估值水平略高于10年低点,而零部件整体估值仍处于历史较高的水平。风险防范上,投资者应对目前一些估值较高的汽车股相对谨慎。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。