宏观经济形势预测

总体来看,国际不稳定、不确定因素依然存在,国内经济结构性矛盾依然突出。但是,我国转型升级仍在稳步推进,保持经济稳定的成分不断提升,经济增长新动能对经济的拉动作用越来越大。综合判断,预计2017年3季度我国GDP增速为6.7%左右,全年增速为6.8%左右。从中长期看,我国经济正在进入转型下半程,经济增速下降的空间明显收窄,在中高速平台企稳的条件不断积累,提质增效正在成为经济增长的主基调。

目前,我国新能源汽车补贴政策的退坡,已经对新能源汽车产销的增长速度产生了一定影响。现阶段终止购置税减免政策,将进一步对新能源汽车市场造成负面影响,增加企业的生产成本、挫伤消费者的购车积极性,不利于推广新能源汽车。预计在国家支持新能源汽车战略性新兴产业的大背景下,2018年仍有较大的可能性对新能源汽车实施优惠政策,以保证国家支持不换档。为达到政府部门扶优扶强的目的,预计享受购置税优惠政策的新能源汽车也将增加技术门槛要求。鉴于购置税优惠目录与新能源汽车补贴目录都由工信部牵头发布,两个目录可能实现统一,从而减轻企业申报目录的工作量。

因此,我们判断,2017年全年汽车产销难以复制2016年的超预期增长,但随着稳增长政策的继续推行以及补库存周期物流需求的释放,全年汽车产销仍有望保持中高速增长态势。根据2016年汽车销量走势及影响2017年销售的各因素综合判断,2017年,我国汽车总销售将在2940万辆左右,同比小幅增长5%,其中,乘用车同比增长5%,销量将达到2570万辆;商用车同比增速为2%左右,销量约为370万辆。全年汽车市场需求约为2965万辆左右(全年汽车市场需求=总销量-出口量+进口量)。从长期来看,发展新能源汽车、智能联网汽车已经成为我国汽车工业由大变强,实现赶超发展的重要突破口。未来在这两类车型的快速发展和带动下,我国汽车产业有望再迎来一次快速增长期。

从乘用车市场来看,需求动力明显不足。销量占据整个乘用车市场一半左右的轿车车型,2017年上半年销量出现负增长;MPV车型也一改上年的较快增长局面,上半年销量出现了超过15%的下降;SUV的迅猛增长势头也有所减弱,增速由上年同期的44.26%降至2017年上半年的16.83%;而交叉型乘用车则延续了上年的低迷走势,上半年销量降幅高达25.28%。总体来看,乘用车四大类车型均处于弱势或走弱状态,预计年内将维持这一基本态势。4季度随着旺季来临,情况或将有一定好转。

从商用车来看,2017年上半年,客车市场销量回落,货车增长较好。对于货车市场来说,一方面市场大环境有所变化,2017年公路运输市场逐渐回暖,房地产、基础设施建设的增加使得国内货车市场的需求量明显增加;另一方面,随着治超新政的实施,物流业、运输业的运费有所增加,促使重型货车的需求量也大幅增加。而对于客车市场来说,一方面,宏观经济环境仍存在压力,旅游业发展放缓,影响了旅游公司新车的更换和购置;另一方面,目前大部分公交客车都尚未到达报废年限,未来3-5年公交车的更新量都不会太大。而在商用车各品种中,货车是销量的绝对主力,货车市场的兴旺,将直接带动商用车产销保持良好增长态势。综合目前的情况来看,下半年货车仍将维持高景气,因此商用车市场也将维持较高景气度,这也决定了“乘弱商强”局面将继续存在。

6月,随着气温升高,车市进入传统淡季,市场需求下降。部分消费者对7月1日实施的《汽车销售管理办法》抱有期待,持币观望情绪浓厚。同时,楼市政策也影响了消费者对汽车购买的决策。部分主机厂为完成半年目标,加大了经销商提车的任务量,经销商迫于库存压力,降价销售,利润降低,经营压力加大。2017年1-6月,各月库存系数均位于警戒线以上,上半年经销商经营压力加剧。

7月,即将执行的新政会影响一部分客户的需求。从整个下半年来看,主机厂的政策也会有调整。但是随着气温继续升高,消费者到店率会继续下降,预计3季度经销商的经营压力依然很大,4季度随着旺季到来将有所缓解。经销商应根据实际情况,理性预估实际市场需求,合理控制库存水平,以防库存压力过大,导致经营风险。

目前,国内车企在海外建厂的趋势明显增加,公开数据统计就有吉利汽车、比亚迪、江淮汽车、北汽福田、上汽通用五菱等多家企业开始在海外建厂并投产旗下相关产品。此外,《汽车产业中长期发展规划》明确提出,到2020年,自主品牌汽车逐步实现向发达国家出口;到2025年,自主品牌汽车在全球影响力得到进一步提升。这也意味着,自主品牌无论是入美还是返欧,都已写入国家汽车产业的规划当中,除了“一带一路”国家外,未来对欧美市场的出口力度还将继续加大。

全球经济强复苏可能性不大

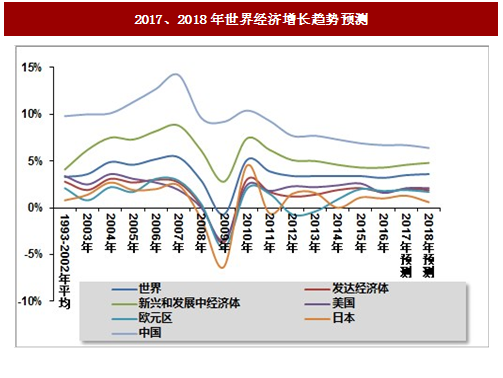

展望2017年下半年,全球经济进入较强复苏周期的可能性依然不大。主要原因有两点:一是主要经济体的政策调整。美联储处于加息周期和缩表的前夜,对美国乃至全球经济的抑制效应将会显现;欧洲和日本复苏的态势虽会持续,但增长动力仍然不足。二是尽管“一带一路”基建投资对全球经济的拉动效应逐渐显现,但中东地区地缘政治日趋不稳定,大宗商品市场供大于求的状况仍未调整到位,这将抑制该地区民间投资的启动,国际投资者何时改变观望态度尚需观察。此外,受大宗商品市场低迷周期和主要经济体外部需求不振的影响,非洲与拉美地区复苏力度不强。国际货币基金组织(IMF)2017年7月发布的《世界经济展望》预测,2017年全年世界经济增长率为3.5%,与2017年4月的预测持平,其中,发达经济体以及新兴和发展中经济体的增长率预计分别为2.0%和4.6%。

图:2017、2018年世界经济增长趋势预测

我国经济形势总体将比较平稳

展望2017年下半年,我国经济形势总体将比较平稳。从国际方面看,外部环境的不确定性尽管依然存在,但总体稳中向好。从国内经济看,政策红利效应持续凸显,“三去一降一补”深入推进促进实体经济趋好;创新驱动发展战略深入实施促进经济动力释放。在国际国内环境的助推作用下,经济增长面临的积极因素主要包括工业品生产和投资有望温和扩张、基建投资中高速增长成为稳定经济的重要砝码、支撑消费增长的基础条件趋于好转成为“稳增长”的重要因素,但房地产限购政策逐渐加码以及同比基数较高使得经济增长存在下行压力。总体来看,国际不稳定、不确定因素依然存在,国内经济结构性矛盾依然突出。但是,我国转型升级仍在稳步推进,保持经济稳定的成分不断提升,经济增长新动能对经济的拉动作用越来越大。综合判断,预计2017年3季度我国GDP增速为6.7%左右,全年增速为6.8%左右。从中长期看,我国经济正在进入转型下半程,经济增速下降的空间明显收窄,在中高速平台企稳的条件不断积累,提质增效正在成为经济增长的主基调。

产业政策环境预测

智能网联汽车相关政策将陆续出台对我国而言,智能网联汽车是抢占汽车产业未来战略的制高点,是中国汽车产业转型升级、由大变强的重要突破口,是关联众多重点领域协同创新、构建新型交通运输体系的重要载体。未来,我国将从国家战略的高度,集中资源、加大力度、加快推进智能网联汽车发展。

我国汽车行业的现有法律法规主要针对传统汽车制定的,规范智能网联汽车的法律条款仍在探索和制定中。近两年来,工信部陆续印发了《汽车行业中长期发展规划》、《智能网联汽车技术路线图》等一系列指导性文件。6月13日,工信部公布了《国家车联网产业标准体系建设指南(智能网联汽车)(2017年)》(征求意见稿),提出根据智能网联汽车技术现状、产业应用需要及未来发展趋势,分阶段建立适应我国国情并与国际接轨的智能网联汽车标准体系。此外,《中国智能网联汽车产业发展总体推进方案》、《智能网联汽车使用公共道路进行测试的规范》也在制定之中。作为中国汽车行业“弯道超车”的重大突破口,智能网联汽车政策未来还将不断出台,通过修改法规、技术攻关、示范推广、加强协调等四个方面推动智能网联汽车政策体系的丰富和完善。新能源汽车购置税优惠政策有望延续

2014年8月,财政部、国税总局、工信部联合下发《关于免征新能源汽车车辆购置税的公告》,对纳入工信部、国税总局《免征车辆购置税的新能源汽车车型目录》的新能源汽车采取免征车辆购置税的优惠政策,该优惠政策的截止日期为2017年12月31日。购置税优惠政策的实施,对我国新能源汽车的市场发展起到了重要的刺激与提振作用。目前,我国新能源汽车补贴政策的退坡,已经对新能源汽车产销的增长速度产生了一定影响。现阶段终止购置税减免政策,将进一步对新能源汽车市场造成负面影响,增加企业的生产成本、挫伤消费者的购车积极性,不利于推广新能源汽车。预计在国家支持新能源汽车战略性新兴产业的大背景下,2018年仍有较大的可能性对新能源汽车实施优惠政策,以保证国家支持不换档。为达到政府部门扶优扶强的目的,预计享受购置税优惠政策的新能源汽车也将增加技术门槛要求。鉴于购置税优惠目录与新能源汽车补贴目录都由工信部牵头发布,两个目录可能实现统一,从而减轻企业申报目录的工作量。

产业发展趋势预测

全年有望实现5%的较快增长2017年上半年,我国汽车产销同比继续保持增长,尽管汽车工业仍面临很多问题,但其平稳增长已成为常态,目前是产业发展由大到强的关键期。当前,我国汽车行业将面临较大的压力,这一方面由于上年的基数较高,另一方面则是由于小排量乘用车购置税优惠政策的调整对于乘用车市场影响较大。

参考中国报告网发布《2018-2023年中国汽车市场发展现状与行业市场需求调研报告》因此,我们判断,2017年全年汽车产销难以复制2016年的超预期增长,但随着稳增长政策的继续推行以及补库存周期物流需求的释放,全年汽车产销仍有望保持中高速增长态势。根据2016年汽车销量走势及影响2017年销售的各因素综合判断,2017年,我国汽车总销售将在2940万辆左右,同比小幅增长5%,其中,乘用车同比增长5%,销量将达到2570万辆;商用车同比增速为2%左右,销量约为370万辆。全年汽车市场需求约为2965万辆左右(全年汽车市场需求=总销量-出口量+进口量)。从长期来看,发展新能源汽车、智能联网汽车已经成为我国汽车工业由大变强,实现赶超发展的重要突破口。未来在这两类车型的快速发展和带动下,我国汽车产业有望再迎来一次快速增长期。

“乘弱商强”局面将继续存在

受购置税优惠政策调整的影响,2017年以来乘用车市场降温,作为汽车市场的主要支撑力量,上半年乘用车累计产销增速明显低于上年同期,且低于汽车行业总体增速;而与此同时,商用车则迎来多重利好,尽管客车市场表现不佳,但货车市场的回升带动了整个商用车市场实现增长,这种分化趋势仍将贯穿全年。从乘用车市场来看,需求动力明显不足。销量占据整个乘用车市场一半左右的轿车车型,2017年上半年销量出现负增长;MPV车型也一改上年的较快增长局面,上半年销量出现了超过15%的下降;SUV的迅猛增长势头也有所减弱,增速由上年同期的44.26%降至2017年上半年的16.83%;而交叉型乘用车则延续了上年的低迷走势,上半年销量降幅高达25.28%。总体来看,乘用车四大类车型均处于弱势或走弱状态,预计年内将维持这一基本态势。4季度随着旺季来临,情况或将有一定好转。

从商用车来看,2017年上半年,客车市场销量回落,货车增长较好。对于货车市场来说,一方面市场大环境有所变化,2017年公路运输市场逐渐回暖,房地产、基础设施建设的增加使得国内货车市场的需求量明显增加;另一方面,随着治超新政的实施,物流业、运输业的运费有所增加,促使重型货车的需求量也大幅增加。而对于客车市场来说,一方面,宏观经济环境仍存在压力,旅游业发展放缓,影响了旅游公司新车的更换和购置;另一方面,目前大部分公交客车都尚未到达报废年限,未来3-5年公交车的更新量都不会太大。而在商用车各品种中,货车是销量的绝对主力,货车市场的兴旺,将直接带动商用车产销保持良好增长态势。综合目前的情况来看,下半年货车仍将维持高景气,因此商用车市场也将维持较高景气度,这也决定了“乘弱商强”局面将继续存在。

新能源汽车市场下半年有望发力

2017年,我国新能源汽车补贴幅度有所退坡,这对销量增长形成一定影响,上半年产销增速较上年同期相比有所回落。但总体来看,全年产销仍有望保持相对较快的增长速度。一方面,我国新能源汽车市场仍有良好的增长潜力。目前我国新能源汽车在销量、销量占比、保有量等方面均保持着世界第一的地位。相较于欧美等主要国家,我国的新能源汽车政策、标准法规、管理体系更加完善,且政策支持力度大,并能够从体制上确保新能源汽车的推广应用。在基础设施方面,奖补政策、桩进居民小区、停车场和充电设施一体化、企事业单位内部建桩等政策密集出台对充电设施建设发展起到巨大推动作用。可以说,我国新能源汽车的应用环境正在不断优化,这将对需求的增长起到重要的稳定作用。另一方面,我国新能源汽车产业发展较快,零部件体系也正在逐步完善,产业的成熟使得生产成本下降,产品价格的不断下降也将对需求产生一定的利好作用。不过同时我们也应该看到,新能源汽车成本的下降,需要的是技术水平的提升和产业化水平的提升,这也是一个缓慢而长期的过程。综合判断,随着车型推出的增加,2017年下半年,我国新能源汽车市场有望再度发力,全年销量有望实现同比增长约60%至80万辆,乘用车销量占比也将会从此前的65%提升至70%左右。库存压力仍然较大

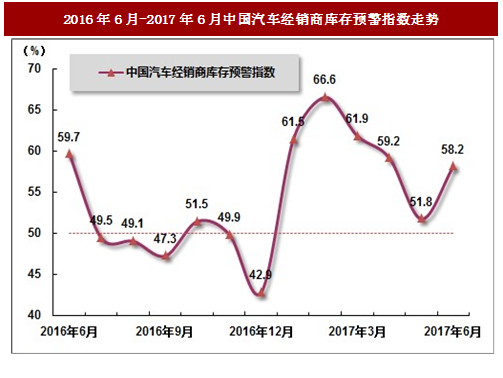

根据中国汽车流通协会发布的“汽车经销商库存调查结果”,2017年6月份汽车经销商综合库存系数为1.75,同比上升13%,经销商库存压力上升,库存水平位于警戒线以上。6月库存预警指数为58.2%,也位于警戒线以上。6月,随着气温升高,车市进入传统淡季,市场需求下降。部分消费者对7月1日实施的《汽车销售管理办法》抱有期待,持币观望情绪浓厚。同时,楼市政策也影响了消费者对汽车购买的决策。部分主机厂为完成半年目标,加大了经销商提车的任务量,经销商迫于库存压力,降价销售,利润降低,经营压力加大。2017年1-6月,各月库存系数均位于警戒线以上,上半年经销商经营压力加剧。

7月,即将执行的新政会影响一部分客户的需求。从整个下半年来看,主机厂的政策也会有调整。但是随着气温继续升高,消费者到店率会继续下降,预计3季度经销商的经营压力依然很大,4季度随着旺季到来将有所缓解。经销商应根据实际情况,理性预估实际市场需求,合理控制库存水平,以防库存压力过大,导致经营风险。

图:2016年6月-2017年6月中国汽车经销商库存预警指数走势

汽车“走出去”有望继续保持良好形势

自去年下半年以来,我国汽车出口呈现良好增长趋势。汽车出口自2016年8月起,至2017年6月已连续11个月同比保持增长。未来,我国汽车“走出去”仍有望保持良好的发展态势。一方面,“一带一路”战略的实施,将直接带动汽车出口快速增长。“一带一路”沿线60多个国家和地区多为新兴经济体,汽车消费处于初级阶段,市场潜力巨大。尽管我国自主品牌车企在国际舞台上仍处于打造品牌影响力的阶段,但随着“一带一路”战略和国际产能合作的深入推进,自主品牌车企在开拓国际市场方面的表现将不断提升,未来汽车出口状况将逐步得到改善。另一方面,中国车企在海外建厂的前景指日可待。目前,国内车企在海外建厂的趋势明显增加,公开数据统计就有吉利汽车、比亚迪、江淮汽车、北汽福田、上汽通用五菱等多家企业开始在海外建厂并投产旗下相关产品。此外,《汽车产业中长期发展规划》明确提出,到2020年,自主品牌汽车逐步实现向发达国家出口;到2025年,自主品牌汽车在全球影响力得到进一步提升。这也意味着,自主品牌无论是入美还是返欧,都已写入国家汽车产业的规划当中,除了“一带一路”国家外,未来对欧美市场的出口力度还将继续加大。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。