中国第一批汽车零部件供应商于1953年诞生,改革开放后开始逐步面向市场,但早年大部分自主零部件供应商未能崛起,主要原因有:1)起步晚:相较诸多已有百年历史的海外巨头,自主零部件供应商尚年轻,技术积累较为薄弱;2)整车行业竞争格局分散:早年中国有近百家整车厂,每家整车厂均有自己的供应商体系,且彼此关联度较低,直接导致自主零部件供应商具备了多、小、散等特点,发展受限;3)合资品牌整车厂占据主导,自主品牌发展受限:早年合资品牌整车厂在行业内占据主导地位,且与其零部件供应商关系紧密,自主零部件供应商难以进入其配套体系,发展受到严重制约。

下游竞争格局分散自主品牌成长破壁难

参考中国报告网发布《2018-2023年中国汽车零部件产业市场运营规模现状与未来发展趋势预测报告》

合资整车厂深度绑定海外零部件供应商,自主品牌向内渗透壁垒高。由于整车厂与核心零部件供应商基本是长期稳定的合作关系,所以早期海外整车厂国产化进行合资建厂后,一般其核心零部件供应商都会随之来到国内以独资或合资的方式建厂生产,两者之间合作紧密,其他供应商较难进入其供应链。另外,早期合资整车厂在中国市场处于垄断地位,利润较高,对零部件的价格耐性较高,自主零部件的价格优势不显著,而其产品技术含量偏低的劣势却被放大,增大了其进入合资汽车配套体系的难度。据《2016中国汽车产业发展报告》调查显示,合资整车厂的一级供应商中90%以上是海外或合资零部件供应商,而在自主品牌整车厂中,也仅有56%的自主零部件供应商能成一级供应商。

自主核心技术缺失,中国零部件市场为合资主导。据商务部调查,2016年中国拥有海外背景的汽车零部件供应商数量仅占整体数量的20%,但其资本规模却达到了整个汽车零部件市场资本规模的72%,销售收入占全行业的80%以上。在海外包围中,中国零部件厂商在汽饰、车身、悬挂系统等领域发展较快,已经能凭借性价比优势与海外竞争,不仅能满足自主整车厂的配套需求,而且成功进入了合资/海外的供应链体系。然而在发动机系统、制动系统、传动系统、转向系统和汽车电子领域自主零部件供应商还面临着一定的技术壁垒,部分门槛较低的零部件如活塞、曲轴、制动器、传动、蓄电池等完成了进口替代,减少了自主整车厂对外依赖性;但在涡轮增压器、火花塞、电喷、离合器、变速箱等核心部件,还离不开合资/海外品牌。

自主品牌起步晚技术积累薄弱

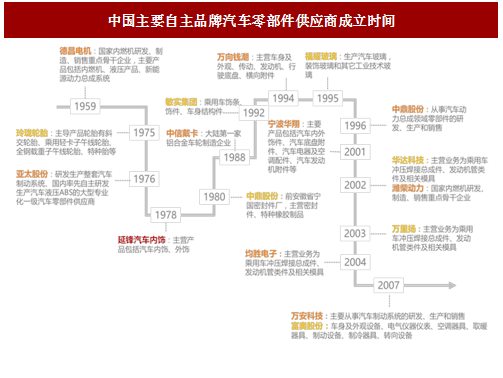

自主零部件供应商起步晚、规模小。中国汽车工业始于建国以后,1953年,以中国第一汽车集团公司(原第一汽车制造厂)的建设带动了全国范围内86家汽车零部件供应商的技术改造,第一批完整意义上的零部件供应商就此诞生,主要配套解放牌卡车。1978年改革开放后,汽车零部件生产脱离了计划经济的体制,开始逐步面向市场。20世纪80年代以后中国才集中诞生/开始从事汽车零部件业务的一批自主零部件供应商,包括中信戴卡(1988)、敏实集团(1992)、福耀玻璃(1995)、宁波华翔(2001)、潍柴动力(2002)、均胜电子(2004)等。但即使与后起之秀日韩零部件供应商(诞生于20世纪40至60年代)相比,自主零部件供应商起步也晚了20年有余,企业基础薄弱:1)企业规模偏小,未实现规模经济效益;2)产品开发能力薄弱,生产集中在技术含量较小的零部件。

图:中国主要自主品牌汽车零部件供应商成立时间

下游竞争格局分散自主品牌成长破壁难

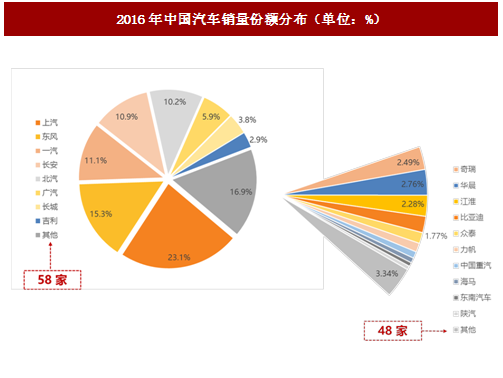

中国整车厂数量众多,竞争格局分散。较汽车强国欧美日韩,中国整车厂起步较晚,1953年以中国第一汽车集团公司(原第一汽车制造厂)的诞生为标志,新中国汽车工业才开始起步。在发展的过程中,中国整车制造业中企业数量众多,规模以上的企业寥寥无几。直到2016年,中国汽车市场上还存在74家整车厂,其中全年有销量数据的整车厂有66家;上汽、东风、一汽、长安、北汽五大集团,合计销量占比70%,剩下30%份额则归属于其余61家企业。产业集中度已经有一定的提高,但仍然呈现出小而散的格局。

图:中国主要自主品牌整车厂创立时间

图:2016年中国汽车销量份额分布(单位:%)

合资整车厂主导中国车市自主品牌入局难

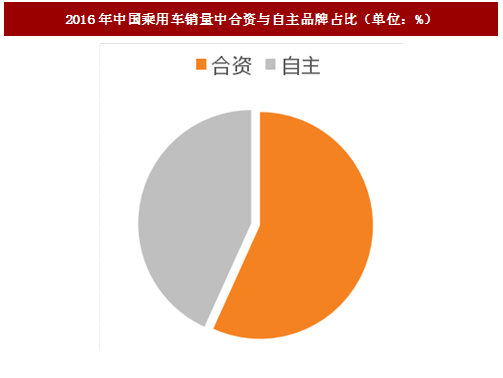

合资整车厂主导中国车市,销量占比半数以上。自1983年美国AMC在中国设立首个合资企业北京JEEP开始,大众、通用、福特、丰田、现代(含起亚)、本田、宝马、标致-雪铁龙、日产、马自达、菲亚特等14个海外整车厂先后在中国设立了合资企业,形成了合资主导的市场格局。虽然,中国早在2009年已成为世界汽车第一产销大国,然而这30多年的时间里,中国整车行业由合资主导的格局仍未改变。2016年,据中国汽车工业协会统计,合资品牌整车厂数量占比约为35.3%;然而合资品牌乘用车销量达1,384万辆,占中国乘用车销量比达56.8%。2016年中国乘用车整车厂销量前十名榜单中,合资整车厂有六家上榜,上汽大众、上汽通用、一汽大众、北京现代、东风日产和长安福特六家领军合资在中国乘用车市场的销量占比分别为8.2%、7.7%、7.7%、4.7%、4.6和3.9%。参考中国报告网发布《2018-2023年中国汽车零部件产业市场运营规模现状与未来发展趋势预测报告》

图:2016年中国乘用车销量中合资与自主品牌占比(单位:%)

图:整车厂一级供应商中自主零部件供应商占比(单位:%)

合资整车厂深度绑定海外零部件供应商,自主品牌向内渗透壁垒高。由于整车厂与核心零部件供应商基本是长期稳定的合作关系,所以早期海外整车厂国产化进行合资建厂后,一般其核心零部件供应商都会随之来到国内以独资或合资的方式建厂生产,两者之间合作紧密,其他供应商较难进入其供应链。另外,早期合资整车厂在中国市场处于垄断地位,利润较高,对零部件的价格耐性较高,自主零部件的价格优势不显著,而其产品技术含量偏低的劣势却被放大,增大了其进入合资汽车配套体系的难度。据《2016中国汽车产业发展报告》调查显示,合资整车厂的一级供应商中90%以上是海外或合资零部件供应商,而在自主品牌整车厂中,也仅有56%的自主零部件供应商能成一级供应商。

自主核心技术缺失,中国零部件市场为合资主导。据商务部调查,2016年中国拥有海外背景的汽车零部件供应商数量仅占整体数量的20%,但其资本规模却达到了整个汽车零部件市场资本规模的72%,销售收入占全行业的80%以上。在海外包围中,中国零部件厂商在汽饰、车身、悬挂系统等领域发展较快,已经能凭借性价比优势与海外竞争,不仅能满足自主整车厂的配套需求,而且成功进入了合资/海外的供应链体系。然而在发动机系统、制动系统、传动系统、转向系统和汽车电子领域自主零部件供应商还面临着一定的技术壁垒,部分门槛较低的零部件如活塞、曲轴、制动器、传动、蓄电池等完成了进口替代,减少了自主整车厂对外依赖性;但在涡轮增压器、火花塞、电喷、离合器、变速箱等核心部件,还离不开合资/海外品牌。

图:德美日系代表合资企业主要零部件产品供应商

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。