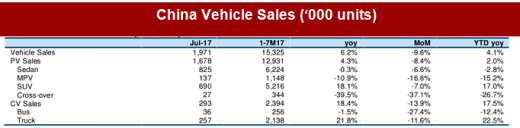

下半年良好开局,2017 年 7 月乘用车销售同比上涨4.3%。

据中国汽车工业协会(“中汽协”)统计,2017 年 7 月中国汽车销量同比增长 6.2%,乘用车销售同比增长 4.3%,商用车则同比增长 18.4%。同样,所有的增长都是由 SUV 所贡献,同比增长 18.1%。

同时,轿车销售保持平淡,但相比从 2017 年 3 月至 6 月录得同比下滑的表现是有所改善。交叉型车及 MPV 则录得较大跌幅。7 月份销售好转使得年初至今的销售同比增长0.34个百分点至同比增长1.95%。自主品牌市场份额自2017年3月份以来持续录得月环比跌幅,在2017年7月下跌0.82个百分点至40.5%。

日、德和美系的市场份额则扩大。

改善市场环境使销售增长,但预期会温和。乘用车销售在第 2 季度后有所改善。我们认为由于房地产市场开始紧缩,汽车市场情绪有所改善。

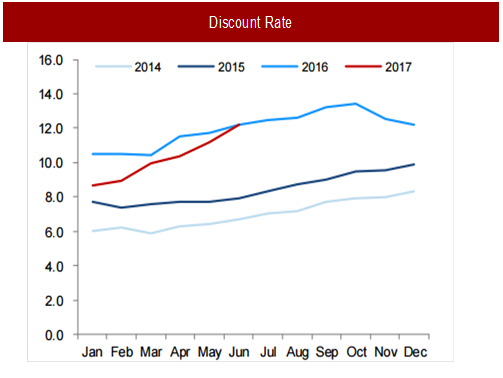

此外,折扣率自年初以来持续上涨,2017 年 7 月份为 12.2%。虽略低于去年 7 月的 12.5%,但为本年最高。

我们预计折扣率将在 2017 年底持续上涨,以推动未来旺季的销售增长。而且,由于楼市紧缩,房地产销售可能会放缓,这对乘用车销售为有利。我们预计下半年销量将好转,但由于基数比较高,增长率将维持在单位数。我们对 2017 年的全年销量增长预测维持在 3.6%。

7 月行业趋势向好,为汽车制造商带来好转信号。

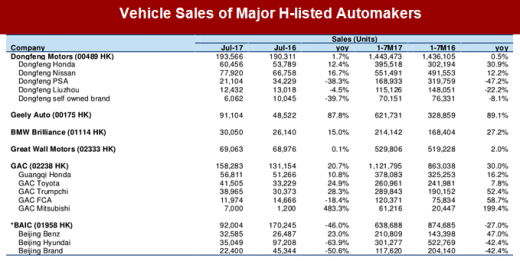

在我们的覆盖公司中,我们看到更多的正面和改善迹象。领跑的继续是吉利汽车(00175 HK,“买入”),2017 年 7 月销售同比增长 87.8%。主要由于主要车型(博越 / 帝豪 GS / 帝豪 GL / 远景 SUV)驱动。改善迹象包括新帝豪的增长动能持续,销售在过去三个月均录得月环比增长;新的远景 X1 持续爬坡。

广州汽车(02238 HK,“买入”)也有个不错的月份,销售同比上涨 20.7%。华晨汽车(01114 HK,“买入”)的华晨宝马销售强劲,同比增长 15.0%。 5 系销量为 8,400 台,同比增长快于预期。同时,X1(7,400 台)和 1 系(3,000 台)均维持在较高水平。长城汽车(02333 HK,“中性”)尽管 7 月销售持平,但其新的 WEY VV7 已经实现了 6,091 台销售,是好转的重要组成部分。

我们继续相信 WEY 产品具有竞争力,但其损害目前产品线销售的风险仍然是主要关注点。

行业看法及首选:南下资金流入的带动,港股汽车股表现优于市场并在过去几个月出现估值提升。行业目前估值在 11.1 倍未来 12 个月市盈率。

行业将面临更多的阻力,如低增长率和油耗及新能源汽车积分制将阻碍车企增长。我们维持对行业“中性”观点。

我们趋向收益更清晰和良好车型周期的公司。我们首选维持是吉利汽车(00175 HK),因为我们预计增长将超过同业和市场,并能通过领克取得持续的增长。

参考中国报告网发布《2017-2022年中国汽车工业产业竞争现状调研及未来前景分析报告》

吉利汽车已经确定了与母公司和沃尔沃合资经营新品牌的计划,我们同意管理层观点:合资公司的组成能够提升品牌规模和效率。目标价为 21.30 港元,“买入”评级。目标价相当于 19.6 倍 2017 年市盈率、14.5 倍 2018 年市盈率、5.2 倍 2017 年市净率和 4.0 倍 2018 年市净率。

据中国汽车工业协会(“中汽协”)统计,2017 年 7 月中国汽车销量同比增长 6.2%,乘用车销售同比增长 4.3%,商用车则同比增长 18.4%。同样,所有的增长都是由 SUV 所贡献,同比增长 18.1%。

同时,轿车销售保持平淡,但相比从 2017 年 3 月至 6 月录得同比下滑的表现是有所改善。交叉型车及 MPV 则录得较大跌幅。7 月份销售好转使得年初至今的销售同比增长0.34个百分点至同比增长1.95%。自主品牌市场份额自2017年3月份以来持续录得月环比跌幅,在2017年7月下跌0.82个百分点至40.5%。

日、德和美系的市场份额则扩大。

改善市场环境使销售增长,但预期会温和。乘用车销售在第 2 季度后有所改善。我们认为由于房地产市场开始紧缩,汽车市场情绪有所改善。

此外,折扣率自年初以来持续上涨,2017 年 7 月份为 12.2%。虽略低于去年 7 月的 12.5%,但为本年最高。

我们预计折扣率将在 2017 年底持续上涨,以推动未来旺季的销售增长。而且,由于楼市紧缩,房地产销售可能会放缓,这对乘用车销售为有利。我们预计下半年销量将好转,但由于基数比较高,增长率将维持在单位数。我们对 2017 年的全年销量增长预测维持在 3.6%。

7 月行业趋势向好,为汽车制造商带来好转信号。

在我们的覆盖公司中,我们看到更多的正面和改善迹象。领跑的继续是吉利汽车(00175 HK,“买入”),2017 年 7 月销售同比增长 87.8%。主要由于主要车型(博越 / 帝豪 GS / 帝豪 GL / 远景 SUV)驱动。改善迹象包括新帝豪的增长动能持续,销售在过去三个月均录得月环比增长;新的远景 X1 持续爬坡。

广州汽车(02238 HK,“买入”)也有个不错的月份,销售同比上涨 20.7%。华晨汽车(01114 HK,“买入”)的华晨宝马销售强劲,同比增长 15.0%。 5 系销量为 8,400 台,同比增长快于预期。同时,X1(7,400 台)和 1 系(3,000 台)均维持在较高水平。长城汽车(02333 HK,“中性”)尽管 7 月销售持平,但其新的 WEY VV7 已经实现了 6,091 台销售,是好转的重要组成部分。

我们继续相信 WEY 产品具有竞争力,但其损害目前产品线销售的风险仍然是主要关注点。

行业看法及首选:南下资金流入的带动,港股汽车股表现优于市场并在过去几个月出现估值提升。行业目前估值在 11.1 倍未来 12 个月市盈率。

行业将面临更多的阻力,如低增长率和油耗及新能源汽车积分制将阻碍车企增长。我们维持对行业“中性”观点。

我们趋向收益更清晰和良好车型周期的公司。我们首选维持是吉利汽车(00175 HK),因为我们预计增长将超过同业和市场,并能通过领克取得持续的增长。

参考中国报告网发布《2017-2022年中国汽车工业产业竞争现状调研及未来前景分析报告》

吉利汽车已经确定了与母公司和沃尔沃合资经营新品牌的计划,我们同意管理层观点:合资公司的组成能够提升品牌规模和效率。目标价为 21.30 港元,“买入”评级。目标价相当于 19.6 倍 2017 年市盈率、14.5 倍 2018 年市盈率、5.2 倍 2017 年市净率和 4.0 倍 2018 年市净率。

表:China Vehicle Sales (‘000 units)

表:Vehicle Sales of Major H-listed Automakers

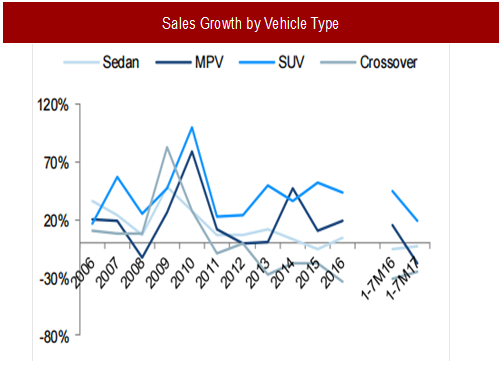

图:Sales Growth by Vehicle Type

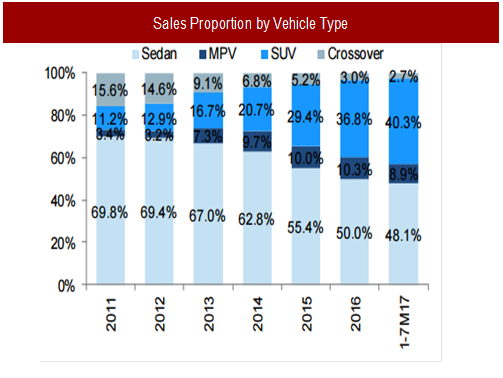

图:Sales Proportion by Vehicle Type

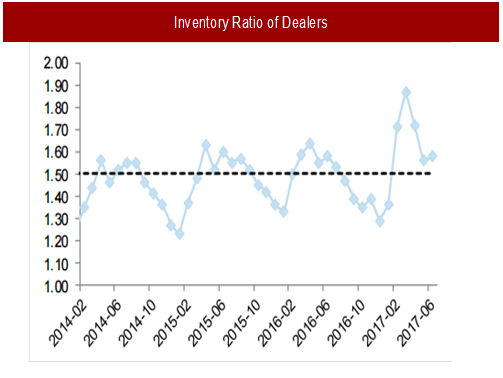

图:Inventory Ratio of Dealers

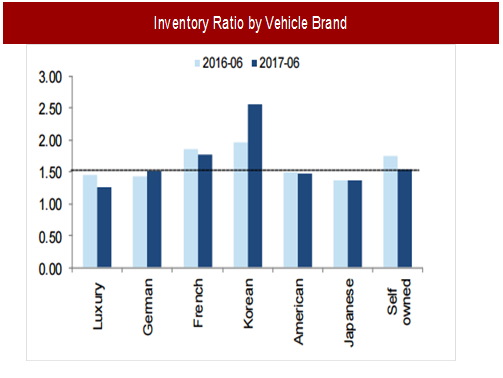

图:Inventory Ratio by Vehicle Brand

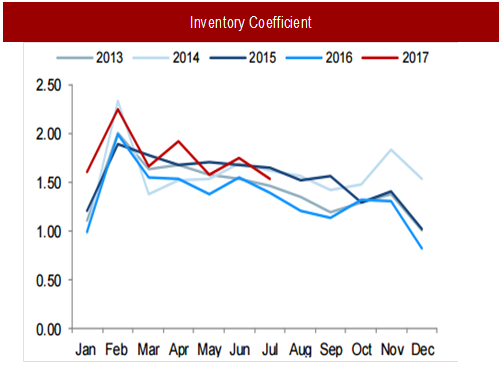

图:Inventory Coefficient

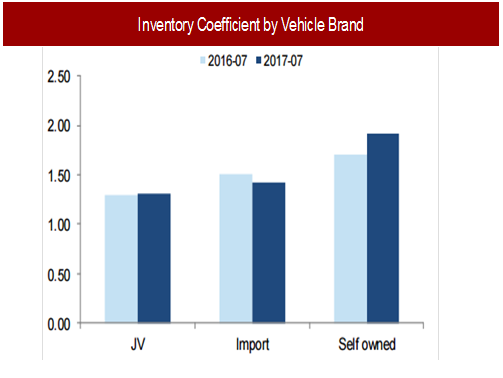

图:Inventory Coefficient by Vehicle Brand

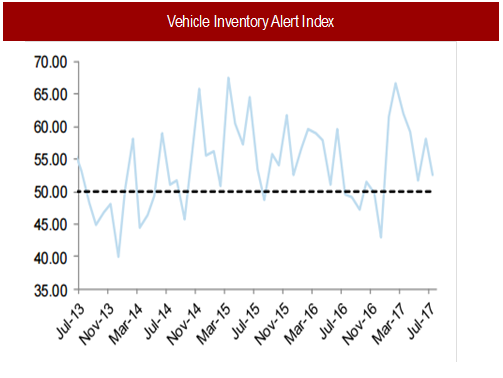

图:Vehicle Inventory Alert Index

图:Discount Rate

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。