参考中国报告网发布《2017-2022年中国新能源汽车行业发展态势及投资商机研究报告》

随着汽车产业的发展,汽车已经成为气候变暖和城市污染的主要原因之一;而石油资源的日益枯竭,也引起了各国汽车产业的深刻变革。污染少、低排放的新能源汽车将逐渐成为汽车市场的主流方向。发展新能源汽车还是各国提振汽车工业,占领新技术制高点、开拓新的经济增长点的大好契机。德国通过立法途径,提出 2030 年后只销售新能源汽车,美国、日本、欧洲等国也同时在着力发展新能源汽车产业,制定了一系列的新能源汽车发展路线图。

截止 2016 年末,中国汽车保有量已经达到 2.9 亿辆,较 2015 年增长 3.9%。汽车用汽柴油占全国汽柴油消费比例达 70%以上,我国石油对外依存度从 2003 年 36% 上升至 2015 年 60.6%。石油依存度、燃料使用需求与汽车市场规模有明显的相关性。从国家能源安全的角度而言,通过大力发展新能源汽车降低燃料消耗量,降低能源对外依存度是国之大计。

中国汽车市场蓬勃发展,新能源汽车产销亮眼

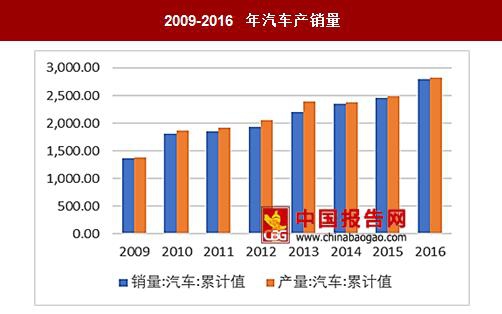

中国继美国后成为最大的汽车消费市场。从 2009 年到 2016 年,中国汽车产销量复合增长率分别为 10.71%、10.83%;到 2017 年 6 月,全国汽车千人保有量约为 140 辆,世界平均水平约为 160 辆,发达国家 500 辆以上,可见汽车市场还有较大的增长空间;十三五规划中,GDP 和城乡居民收入将翻番,随着居民生活水平的提高,居民对汽车消费的水平、品质将逐步改善。

受节能环保等政策的驱动,国家加大了对新能源汽车市场的支持力度,新能源汽车的产销进入两旺态势。2014 年,随着国家陆续出台购车补贴政策、地方上牌政策优惠,新能源汽车销量实现飞跃式增长,2014、2015 年同比增长 3.2 倍、3.4 倍。随后 2016 年陆续出现车企骗补丑闻,新能源汽车销量进入低潮。2017 年以来,新能源汽车补贴目录陆续出台,新的补贴政策对行车里程、电池密度等作出了详细的要求,新能源汽车销量重新回到增长的轨道。

大众提出“2025 战略”,计划在 2018 年前推出 10 款新能源汽车,2025 年前推出 30 款电动车,2025 年销售 200-300 万辆新能源汽车,占总销量 25-30%。2017 年 6 月 29 日,大众与江淮汽车合资进行低端电动车的生产,2020 年前每年交付 40 万辆。同时公司将建造规模庞大的超级工厂,到 2025 年总体产能达到 150GWh。中国作为全球最大的汽车消费国、最大的锂电池生产基地,大概率会承接大部分生产产能,国内的锂电池设备制造商有望因此受益。

2017 年 6 月 1 日,北汽集团与德国戴勒姆签署合作框架协议,戴勒姆拟将战略投资北汽集团旗下的北京新能源汽车股份有限公司,加强双方在新能源汽车领域的合作,将升级北京的梅赛德斯-奔驰工厂,投产新能源汽车,进一步加强战略合作。奔驰计划在 2022 年前至少推出 10 款新电动汽车,同时也与比亚迪合作生产国产品牌腾势的电动汽车。

艺术品 Tesla 离我们越来越近,将引领新能源汽车的快速渗透。2017 年 4 月 29 日,国务院副总理汪洋会见了特斯拉 CEO 马斯克,与外界猜测特斯拉将在中国择址建厂有关。今天的 Tesla 犹如当年的 iphone 3GS,在中国有着巨大的潜在市场。一旦在中国建成投产,在免去繁重的关税后的 Tesla 在中国市场极具吸引力,将引领一场新能源汽车的快速渗透。随着中国消费者能力的增强,高端电动车飞入寻常百姓家指日可待,Tesla 有足够的理由在中国建立超级工厂。

国内几大汽车厂商也纷纷出台中长期新能源汽车产能规划,并制定了相应的新能源汽车销量目标。我们认为在政策、供给、需求端的驱动下,新能源汽车的渗透率有望在未来 2-3 年里快速提升。

新能源汽车市场需求

1、新能源汽车重要政策梳理

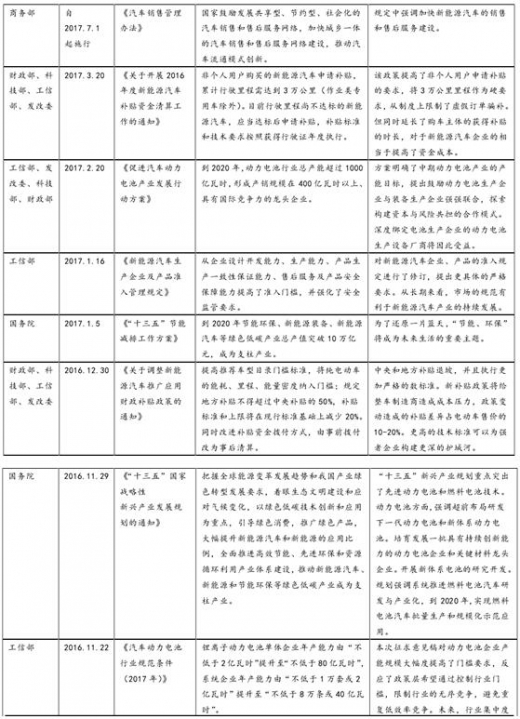

从 2015 年起,国务院、工信部、发改委等陆续出台了相关法规、规划、指导意见,从宏观层面、发展规划、补贴政策等方面,对新能源汽车、动力电池等行业的门槛、技术创新、行业标准制定了规范性的政策,从供给侧不断提升行业准入门槛。

具体的政策及影响点评梳理如下:

2、双积分制:补贴退坡后的接力机制

2017 年 6 月 13 日,工信部发布《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》征求意见稿,相比较与上一版征求意见稿删除了“暂定”二字。办法确认从 2018 年起开始推行双积分制,2018-2020 年乘用车企业的新能源汽车积分比例要求分别为 8%/10%/12%,我们认为《办法》推行的力度大于预期。办法中要求,年产量或者进口量大于 5 万辆的传统乘用车企业需要生产或者进口一定比例的新能源乘用车。积分分为两个部分:一部分是燃料消耗积分管理办法,一部分是新能源汽车积分管理办法。

新规中,燃料消耗负积分、新能源负积分皆可通过从产生正积分的其他乘用车企业购买正积分来抵偿。前面提到,2017 年 6 月 29 日,大众与江淮汽车合资建立公司,专门生产低端电动车。此次合作重要的推动因素之一,正是双积分制的落地,大众作为在中国燃油车销量最大的公司,面临巨大的燃油消耗负积分的压力,与国内厂商合作生产新能源车,可以获得新能源积分来抵扣燃油负积分。经过测算,若假设平均单车积分为 3 分,考虑燃料消耗负积分平衡和积分比例(8/9/10%的要求),2020 年预计销量为 200 万辆,基本与国家出台的规划相吻合。

3、2020 年新能源汽车销量规划

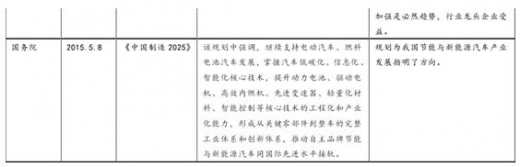

2020 年预计新能源汽车需求 200 万台。工信部等部委出台了《汽车产业中长期发展规划》,规划中预测“汽车产量仍将保持平稳增长,预计 2020 年将达到 3000 万辆左右、2025 年将达到 3500 万辆左右。到 2020 年,新能源汽车年产销达到 200 万辆,到 2025 年,新能源汽车占汽车产销 20%以上”。在规划中,至 2025 年期间的全部汽车产量年化增长率约为 2.5%,新能源汽车的年化增长率约为 34%,接近全部汽车产量年化增速的 14 倍。我们认为,结合 2017 年新能源汽车上半年销量超出预期的情况来看,新能源汽车的增长惯性将继续保持。

随着汽车产业的发展,汽车已经成为气候变暖和城市污染的主要原因之一;而石油资源的日益枯竭,也引起了各国汽车产业的深刻变革。污染少、低排放的新能源汽车将逐渐成为汽车市场的主流方向。发展新能源汽车还是各国提振汽车工业,占领新技术制高点、开拓新的经济增长点的大好契机。德国通过立法途径,提出 2030 年后只销售新能源汽车,美国、日本、欧洲等国也同时在着力发展新能源汽车产业,制定了一系列的新能源汽车发展路线图。

截止 2016 年末,中国汽车保有量已经达到 2.9 亿辆,较 2015 年增长 3.9%。汽车用汽柴油占全国汽柴油消费比例达 70%以上,我国石油对外依存度从 2003 年 36% 上升至 2015 年 60.6%。石油依存度、燃料使用需求与汽车市场规模有明显的相关性。从国家能源安全的角度而言,通过大力发展新能源汽车降低燃料消耗量,降低能源对外依存度是国之大计。

中国汽车市场蓬勃发展,新能源汽车产销亮眼

中国继美国后成为最大的汽车消费市场。从 2009 年到 2016 年,中国汽车产销量复合增长率分别为 10.71%、10.83%;到 2017 年 6 月,全国汽车千人保有量约为 140 辆,世界平均水平约为 160 辆,发达国家 500 辆以上,可见汽车市场还有较大的增长空间;十三五规划中,GDP 和城乡居民收入将翻番,随着居民生活水平的提高,居民对汽车消费的水平、品质将逐步改善。

受节能环保等政策的驱动,国家加大了对新能源汽车市场的支持力度,新能源汽车的产销进入两旺态势。2014 年,随着国家陆续出台购车补贴政策、地方上牌政策优惠,新能源汽车销量实现飞跃式增长,2014、2015 年同比增长 3.2 倍、3.4 倍。随后 2016 年陆续出现车企骗补丑闻,新能源汽车销量进入低潮。2017 年以来,新能源汽车补贴目录陆续出台,新的补贴政策对行车里程、电池密度等作出了详细的要求,新能源汽车销量重新回到增长的轨道。

2009-2016 年汽车产销量

数据来源:国家统计局

2015-2017 年新能源汽车每月销量

数据来源:国家统计局

汽车行业掀起电动化浪潮 大众提出“2025 战略”,计划在 2018 年前推出 10 款新能源汽车,2025 年前推出 30 款电动车,2025 年销售 200-300 万辆新能源汽车,占总销量 25-30%。2017 年 6 月 29 日,大众与江淮汽车合资进行低端电动车的生产,2020 年前每年交付 40 万辆。同时公司将建造规模庞大的超级工厂,到 2025 年总体产能达到 150GWh。中国作为全球最大的汽车消费国、最大的锂电池生产基地,大概率会承接大部分生产产能,国内的锂电池设备制造商有望因此受益。

2017 年 6 月 1 日,北汽集团与德国戴勒姆签署合作框架协议,戴勒姆拟将战略投资北汽集团旗下的北京新能源汽车股份有限公司,加强双方在新能源汽车领域的合作,将升级北京的梅赛德斯-奔驰工厂,投产新能源汽车,进一步加强战略合作。奔驰计划在 2022 年前至少推出 10 款新电动汽车,同时也与比亚迪合作生产国产品牌腾势的电动汽车。

Model 3

资料来源:中国报告网整理

艺术品 Tesla 离我们越来越近,将引领新能源汽车的快速渗透。2017 年 4 月 29 日,国务院副总理汪洋会见了特斯拉 CEO 马斯克,与外界猜测特斯拉将在中国择址建厂有关。今天的 Tesla 犹如当年的 iphone 3GS,在中国有着巨大的潜在市场。一旦在中国建成投产,在免去繁重的关税后的 Tesla 在中国市场极具吸引力,将引领一场新能源汽车的快速渗透。随着中国消费者能力的增强,高端电动车飞入寻常百姓家指日可待,Tesla 有足够的理由在中国建立超级工厂。

国内主要车企新能源汽车销量目标

资料来源:中国报告网整理

国内几大汽车厂商也纷纷出台中长期新能源汽车产能规划,并制定了相应的新能源汽车销量目标。我们认为在政策、供给、需求端的驱动下,新能源汽车的渗透率有望在未来 2-3 年里快速提升。

新能源汽车市场需求

1、新能源汽车重要政策梳理

从 2015 年起,国务院、工信部、发改委等陆续出台了相关法规、规划、指导意见,从宏观层面、发展规划、补贴政策等方面,对新能源汽车、动力电池等行业的门槛、技术创新、行业标准制定了规范性的政策,从供给侧不断提升行业准入门槛。

具体的政策及影响点评梳理如下:

2015 年以来重要新能源政策梳理(按时间顺序梳理)

资料来源:中国报告网整理

2、双积分制:补贴退坡后的接力机制

2017 年 6 月 13 日,工信部发布《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》征求意见稿,相比较与上一版征求意见稿删除了“暂定”二字。办法确认从 2018 年起开始推行双积分制,2018-2020 年乘用车企业的新能源汽车积分比例要求分别为 8%/10%/12%,我们认为《办法》推行的力度大于预期。办法中要求,年产量或者进口量大于 5 万辆的传统乘用车企业需要生产或者进口一定比例的新能源乘用车。积分分为两个部分:一部分是燃料消耗积分管理办法,一部分是新能源汽车积分管理办法。

双积分制解释

资料来源:中国报告网整理

新规中,燃料消耗负积分、新能源负积分皆可通过从产生正积分的其他乘用车企业购买正积分来抵偿。前面提到,2017 年 6 月 29 日,大众与江淮汽车合资建立公司,专门生产低端电动车。此次合作重要的推动因素之一,正是双积分制的落地,大众作为在中国燃油车销量最大的公司,面临巨大的燃油消耗负积分的压力,与国内厂商合作生产新能源车,可以获得新能源积分来抵扣燃油负积分。经过测算,若假设平均单车积分为 3 分,考虑燃料消耗负积分平衡和积分比例(8/9/10%的要求),2020 年预计销量为 200 万辆,基本与国家出台的规划相吻合。

3、2020 年新能源汽车销量规划

2020 年预计新能源汽车需求 200 万台。工信部等部委出台了《汽车产业中长期发展规划》,规划中预测“汽车产量仍将保持平稳增长,预计 2020 年将达到 3000 万辆左右、2025 年将达到 3500 万辆左右。到 2020 年,新能源汽车年产销达到 200 万辆,到 2025 年,新能源汽车占汽车产销 20%以上”。在规划中,至 2025 年期间的全部汽车产量年化增长率约为 2.5%,新能源汽车的年化增长率约为 34%,接近全部汽车产量年化增速的 14 倍。我们认为,结合 2017 年新能源汽车上半年销量超出预期的情况来看,新能源汽车的增长惯性将继续保持。

截止 2025 年汽车及新能源汽车产量(红色虚线表示规划预期)

数据来源:中国报告网整理

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。