参考中国报告网发布的《2017-2022年中国新能源汽车行业发展态势及投资商机研究报告》

磨合期逐步结束,蓄势待发

2016 年是新能源汽车的整治之年。由于骗补、车辆准入等因素影响,在 2016 年政策落地时间不断延后,2016 年下半年行业进入调整期,整体销量被压制,直到最后两个月,销售才释放出来。

据中汽协会统计,2016 年,中国新能源汽车生产 51.7万辆,销售 50.7 万辆,同比分别增长 51.7%和 53%。

2017 年前五个月政策磨合期逐步结束。

2017 年新的补贴方案正式实施伊始,企业进入战略调整阶段,加上春节等因素同时影响,导致 1 月份产销不加,然而 1-4 月整体来看,2 到 4 月份同比均有增长,4 月更是实现了纯电动销量同比增长 19.4%、插混销量同比增长 26.8%的上扬,政策落地后回暖趋势开始显现。

进入 5、6 月份,行业政策逐步完善,产业链调整基本结束,新能源汽车行业已基本恢复正常。这可以从 5 月的数据看出来:新能源汽车产销分别达到 5.1 万辆和 4.5 万辆,同比分别增长 38.2%和 28.4%,呈现较好发展态势。

2017 年 3 季度将是较好的投资期。

2016 年政策的调整导致销量被压制,2019 年补贴将在 2017 年的基础上退坡 20%,前后紧逼预计将导致 2017 年、2018 年新能源汽车销量上涨。

随着政策逐步配套完善、新车型开发和产能逐步释放,我们预计 2017年是升华、反弹之年,新能源汽车产销量将逐月逐季上浮,同比、环比较好状态将在第三季度到来。同时我们认为 2018 年新能源汽车将迅猛发展,需求大幅增加,将是真正的大年。

新阶段、新成长、新机会

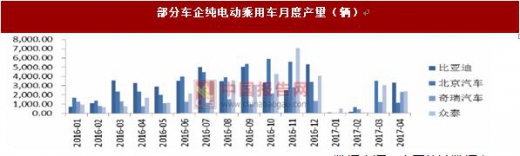

2017 年上半年:各大厂商产销磨合,逐步向好。

从 2017 年上半年数据看,主流车企经历 1、2 月份低迷之后,3、4 月份逐步起量,我们预计 5、6 月份将逐步恢复正常,三季度数据将会迎来较好的同比环比情况。

三元占比突出,尤以乘用车和专用车为甚。

《新能源汽车推广应用推荐车型目录》(2017 年第 5 批)中乘用车和专用车三元占比十分突出,乘用车占比更是达到 75%以上。综合看 2017 年 1-5 批目录,约有 26%的车型搭载三元锂电池,乘用车与专用车三元占比均在 70%左右。

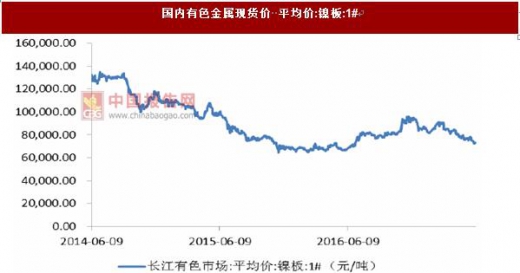

上游原材料情况:锂钴价格维持坚挺,将推动回收环节发展。

上游锂钴资源有限,原料供给偏紧。

在新能源汽车快速发展的带动下,电池级碳酸锂和电池级氢氧化锂的需求不断攀升;我们预计锂价将保持强势。钴价大涨后一直维持高位,后期随着下游需求提升,特别是三元占比的提升,我们预计钴价仍将维持坚挺态势。

未来随着动力电池回收环节的壮大、完全循环经济体系的建立,价格有望回归合理区间;时间上展望,这估计是 2、3 年后的事情,此情景有望在 2019 年展现。

我们看好资源价格坚挺下未来动力电池回收环节的机会:一方面,在上游资源约束趋紧的形势下,要求对动力电池的资源进行回收来达到持续发展的目的。

另一方面,车载动力电池即将进入大规模报废期:新能源汽车动力电池寿命普遍在 5 年左右,近年新能源汽车销量的增长必将带来若干年后动力电池的寿命终结问题;报废动力电池的去向将推动动力电池回收产业的发展。

在锂电领域深耕的企业将迎来再次发展的机会。

看好主产业链、壁垒高的环节、核心环节等三方面的机会

在投资大方向上,我们看好乘用车、物流车的电动化,重点看好长期电动乘用车的发展,建议从以下三个方面挖掘投资机会:

1、主产业链机会:关注进入特斯拉、吉利汽车、北汽新能源等新能源汽车厂商主产业链的企业;相关标的建议关注:三花智控、宏发股份、长园集团、东方精工等。

2、壁垒高的环节:关注资源属性与高技术壁垒环节,主要包括高端三元、铝塑膜、隔膜、铜箔等环节机会,其中铝塑膜是最后一个国产化的电池材料;相关标的建议关注:当升科技、杉杉股份、新纶科技、诺德股份、双杰电气、创新股份、胜利精密等。

3、核心环节以及还可以做大的环节:首先,关注产业链核心环节,如电池、电机、电控等,尤其是电池占新能源汽车总成本35-45%,未来是万亿级的市场规模,足以让新的企业成长起来。

其次,关注还可以做大或被忽视的环节,如动力电池回收利用、安全保护、热管理和结构件等;安全保护、热管理和结构件等也是新能源汽车必不可少的部件,关乎新能源汽车安全性这一首要问题,对于提升整车的性能也起着很大的作用,存在着较好的投资机会。

相关标的建议关注:猛狮科技、亿纬锂能、骆驼股份、国轩高科、比亚迪、合康新能等。

磨合期逐步结束,蓄势待发

2016 年是新能源汽车的整治之年。由于骗补、车辆准入等因素影响,在 2016 年政策落地时间不断延后,2016 年下半年行业进入调整期,整体销量被压制,直到最后两个月,销售才释放出来。

据中汽协会统计,2016 年,中国新能源汽车生产 51.7万辆,销售 50.7 万辆,同比分别增长 51.7%和 53%。

2017 年前五个月政策磨合期逐步结束。

2017 年新的补贴方案正式实施伊始,企业进入战略调整阶段,加上春节等因素同时影响,导致 1 月份产销不加,然而 1-4 月整体来看,2 到 4 月份同比均有增长,4 月更是实现了纯电动销量同比增长 19.4%、插混销量同比增长 26.8%的上扬,政策落地后回暖趋势开始显现。

进入 5、6 月份,行业政策逐步完善,产业链调整基本结束,新能源汽车行业已基本恢复正常。这可以从 5 月的数据看出来:新能源汽车产销分别达到 5.1 万辆和 4.5 万辆,同比分别增长 38.2%和 28.4%,呈现较好发展态势。

2017 年 3 季度将是较好的投资期。

2016 年政策的调整导致销量被压制,2019 年补贴将在 2017 年的基础上退坡 20%,前后紧逼预计将导致 2017 年、2018 年新能源汽车销量上涨。

随着政策逐步配套完善、新车型开发和产能逐步释放,我们预计 2017年是升华、反弹之年,新能源汽车产销量将逐月逐季上浮,同比、环比较好状态将在第三季度到来。同时我们认为 2018 年新能源汽车将迅猛发展,需求大幅增加,将是真正的大年。

数据来源:中国统计数据库

新阶段、新成长、新机会

2017 年上半年:各大厂商产销磨合,逐步向好。

从 2017 年上半年数据看,主流车企经历 1、2 月份低迷之后,3、4 月份逐步起量,我们预计 5、6 月份将逐步恢复正常,三季度数据将会迎来较好的同比环比情况。

数据来源:中国统计数据库

三元占比突出,尤以乘用车和专用车为甚。

《新能源汽车推广应用推荐车型目录》(2017 年第 5 批)中乘用车和专用车三元占比十分突出,乘用车占比更是达到 75%以上。综合看 2017 年 1-5 批目录,约有 26%的车型搭载三元锂电池,乘用车与专用车三元占比均在 70%左右。

数据来源:中国统计数据库

数据来源:中国统计数据库

上游原材料情况:锂钴价格维持坚挺,将推动回收环节发展。

上游锂钴资源有限,原料供给偏紧。

在新能源汽车快速发展的带动下,电池级碳酸锂和电池级氢氧化锂的需求不断攀升;我们预计锂价将保持强势。钴价大涨后一直维持高位,后期随着下游需求提升,特别是三元占比的提升,我们预计钴价仍将维持坚挺态势。

未来随着动力电池回收环节的壮大、完全循环经济体系的建立,价格有望回归合理区间;时间上展望,这估计是 2、3 年后的事情,此情景有望在 2019 年展现。

我们看好资源价格坚挺下未来动力电池回收环节的机会:一方面,在上游资源约束趋紧的形势下,要求对动力电池的资源进行回收来达到持续发展的目的。

另一方面,车载动力电池即将进入大规模报废期:新能源汽车动力电池寿命普遍在 5 年左右,近年新能源汽车销量的增长必将带来若干年后动力电池的寿命终结问题;报废动力电池的去向将推动动力电池回收产业的发展。

在锂电领域深耕的企业将迎来再次发展的机会。

数据来源:中国统计数据库

数据来源:中国统计数据库

看好主产业链、壁垒高的环节、核心环节等三方面的机会

在投资大方向上,我们看好乘用车、物流车的电动化,重点看好长期电动乘用车的发展,建议从以下三个方面挖掘投资机会:

1、主产业链机会:关注进入特斯拉、吉利汽车、北汽新能源等新能源汽车厂商主产业链的企业;相关标的建议关注:三花智控、宏发股份、长园集团、东方精工等。

2、壁垒高的环节:关注资源属性与高技术壁垒环节,主要包括高端三元、铝塑膜、隔膜、铜箔等环节机会,其中铝塑膜是最后一个国产化的电池材料;相关标的建议关注:当升科技、杉杉股份、新纶科技、诺德股份、双杰电气、创新股份、胜利精密等。

3、核心环节以及还可以做大的环节:首先,关注产业链核心环节,如电池、电机、电控等,尤其是电池占新能源汽车总成本35-45%,未来是万亿级的市场规模,足以让新的企业成长起来。

其次,关注还可以做大或被忽视的环节,如动力电池回收利用、安全保护、热管理和结构件等;安全保护、热管理和结构件等也是新能源汽车必不可少的部件,关乎新能源汽车安全性这一首要问题,对于提升整车的性能也起着很大的作用,存在着较好的投资机会。

相关标的建议关注:猛狮科技、亿纬锂能、骆驼股份、国轩高科、比亚迪、合康新能等。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。