参考中国报告网发布的《2017-2022年中国汽车零部件市场发展现状及投资规划研究报告》

1、外资和合资企业占据主导地位,中国企业在核心产品上开始突破

中国市场零部件企业数量众多,小而散。

我国零部件企业数量超过10万家,其中年产值达到2000万以上的企业数量超过1万家。其中,小型企业占 62%,中型企业 25%,大型零部件企业仅占 9%,大型企业尤其是中资的大型零部件企业数量少。

德、日、美零部件企业实力强劲,通过独资和合资企业在中国占据主导地位。世界 100 强零部件企业中,日、美、德系企业分别贡献30%、25%、18%的比例,实力强劲。

2004 年,国家正式放开外资零部件企业股比限制,外资零部件企业开始在华大肆布局,且投资以高附加值零部件为主。目前,外资企业数量仅占中国规模以上零部件企业数量的 20%(独资占 45%,合资占 55%),但市场份额高达 70%。

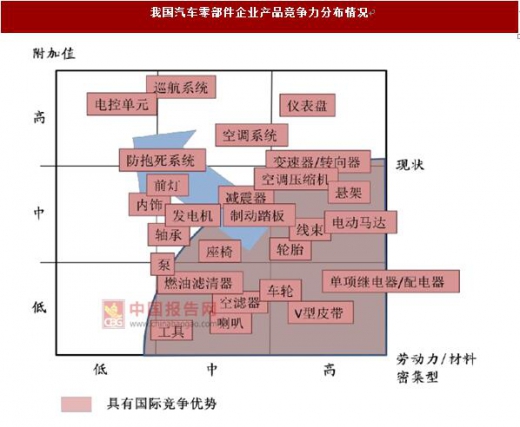

中资企业整体尚以中低附加值产品为主,但在核心产品上开始逐步突破。中资零部件企业的产品主要集中在劳动和原材料密集程度较高的中低附加值产品上,比如座椅、轮胎等。

经过数十年向外资企业的学习,部分中资企业已经在核心产品上有所突破,开始掌握如缸内直喷汽油机、柴油机高压共轨等发动机技术,自动变速器技术等,竞争力有所加强,但核心零部件仍然以供应中资主机厂为主。

2、中国整零关系中零部件企业处于弱势地位,不利于行业发展

作为主机厂的上游,零部件企业与主机厂的协同发展尤为重要。全球汽车整零配套模式可分为“水平分工、自由竞争”的欧美模式和“双向垄断”的日韩模式两种。

欧美模式是指整车企业与零部件企业之间保持相互独立的契约关系,整车企业并不参控股零部件企业,整车企业可以用图纸向零部件企业招标,零部件企业也可以自主开发新品供整车企业选择。这种模式是以市场自由竞争为基础,有利于提升技术创新能力和降低成本,但促进竞争的同时也容易造成不必要的消耗。

日韩模式中零部件企业与整车企业的合作关系则更为稳定,主机厂会选择相对独立的供应体系进行长期合作,且主机厂往往会参股其供应链体系中的零部件企业。这种模式下,整零企业利益绑定,共赢共生,相互依存,缺点是各整车厂零部件配套各成体系,参股方式下零部件企业的创新和降本动力有所削弱。

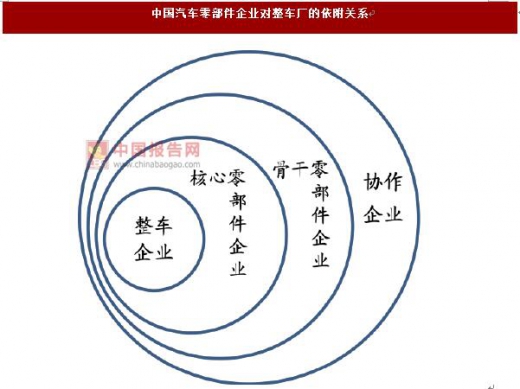

中国零部件企业依附主机厂存在,各成体系。中国汽车零部件由于历史原因(零部件市场过早对外资企业全面放开),自身实力较弱,在整零关系中处于弱势地位。离主机厂最近的核心零部件企业多数由主机厂控股或参股,只为本集团服务,订单稳定;协作企业则处于最底层,可替代性高,附加值低。

不同的主机厂供应体系下存在大量重复建设,以上海大众为例,配套的零部件企业有 600 多家,而一汽大众则有 1000家,尽管两者有些车型的零部件是通用的,但大多是各自为政。

“依附式”的整零关系不利于零部件企业发展。

“依附式”的关系下,一方面,主机厂倾向于把自主权完全掌控在自己手中,零部件企业难以深度参与整车新车型的开发过程,技术提升慢;另一方面,零部件企业通常需要整车厂配套交货后的 3 个月以上才能拿到回款,而原材料采购上又很难赊账,零部件企业往往流动资金紧张,难以改善局面。

3、配套自主车企+承接全球产业转移为零部件企业提供了发展机遇

自主品牌崛起为零部件企业发展提供了机遇。

合资乘用车核心零部件多由外资零部件企业配套,国内零部件企业以配套自主品牌为主,外资背景的零部件企业则在与自主车企的合作中处于强势地位。2016年,我国乘用车市场自主品牌占有率创下新高,自主品牌的崛起以及自主品牌建立自身零部件体系的诉求必将伴随着一批自主核心零部件企业的崛起。

海外并购为国内零部件企业提供了承接产业转移的良机。

海外零部件公司生产成本较高,作为全球最大的汽车市场,劳动密集型产品转移到中国制造更具成本优势。我国零部件企业通过海外并购积极承接零部件产业转移,收购了如江森的内饰、伟世通的空调、博世的电机等业务,从而依靠并购直接成为全球零部件供应商。

1、外资和合资企业占据主导地位,中国企业在核心产品上开始突破

中国市场零部件企业数量众多,小而散。

我国零部件企业数量超过10万家,其中年产值达到2000万以上的企业数量超过1万家。其中,小型企业占 62%,中型企业 25%,大型零部件企业仅占 9%,大型企业尤其是中资的大型零部件企业数量少。

数据来源:中国统计数据库

德、日、美零部件企业实力强劲,通过独资和合资企业在中国占据主导地位。世界 100 强零部件企业中,日、美、德系企业分别贡献30%、25%、18%的比例,实力强劲。

2004 年,国家正式放开外资零部件企业股比限制,外资零部件企业开始在华大肆布局,且投资以高附加值零部件为主。目前,外资企业数量仅占中国规模以上零部件企业数量的 20%(独资占 45%,合资占 55%),但市场份额高达 70%。

资料来源:中国报告网整理

中资企业整体尚以中低附加值产品为主,但在核心产品上开始逐步突破。中资零部件企业的产品主要集中在劳动和原材料密集程度较高的中低附加值产品上,比如座椅、轮胎等。

经过数十年向外资企业的学习,部分中资企业已经在核心产品上有所突破,开始掌握如缸内直喷汽油机、柴油机高压共轨等发动机技术,自动变速器技术等,竞争力有所加强,但核心零部件仍然以供应中资主机厂为主。

资料来源:互联网

2、中国整零关系中零部件企业处于弱势地位,不利于行业发展

作为主机厂的上游,零部件企业与主机厂的协同发展尤为重要。全球汽车整零配套模式可分为“水平分工、自由竞争”的欧美模式和“双向垄断”的日韩模式两种。

欧美模式是指整车企业与零部件企业之间保持相互独立的契约关系,整车企业并不参控股零部件企业,整车企业可以用图纸向零部件企业招标,零部件企业也可以自主开发新品供整车企业选择。这种模式是以市场自由竞争为基础,有利于提升技术创新能力和降低成本,但促进竞争的同时也容易造成不必要的消耗。

日韩模式中零部件企业与整车企业的合作关系则更为稳定,主机厂会选择相对独立的供应体系进行长期合作,且主机厂往往会参股其供应链体系中的零部件企业。这种模式下,整零企业利益绑定,共赢共生,相互依存,缺点是各整车厂零部件配套各成体系,参股方式下零部件企业的创新和降本动力有所削弱。

中国零部件企业依附主机厂存在,各成体系。中国汽车零部件由于历史原因(零部件市场过早对外资企业全面放开),自身实力较弱,在整零关系中处于弱势地位。离主机厂最近的核心零部件企业多数由主机厂控股或参股,只为本集团服务,订单稳定;协作企业则处于最底层,可替代性高,附加值低。

不同的主机厂供应体系下存在大量重复建设,以上海大众为例,配套的零部件企业有 600 多家,而一汽大众则有 1000家,尽管两者有些车型的零部件是通用的,但大多是各自为政。

资料来源:互联网

“依附式”的整零关系不利于零部件企业发展。

“依附式”的关系下,一方面,主机厂倾向于把自主权完全掌控在自己手中,零部件企业难以深度参与整车新车型的开发过程,技术提升慢;另一方面,零部件企业通常需要整车厂配套交货后的 3 个月以上才能拿到回款,而原材料采购上又很难赊账,零部件企业往往流动资金紧张,难以改善局面。

3、配套自主车企+承接全球产业转移为零部件企业提供了发展机遇

自主品牌崛起为零部件企业发展提供了机遇。

合资乘用车核心零部件多由外资零部件企业配套,国内零部件企业以配套自主品牌为主,外资背景的零部件企业则在与自主车企的合作中处于强势地位。2016年,我国乘用车市场自主品牌占有率创下新高,自主品牌的崛起以及自主品牌建立自身零部件体系的诉求必将伴随着一批自主核心零部件企业的崛起。

数据来源:中国统计数据库

海外并购为国内零部件企业提供了承接产业转移的良机。

海外零部件公司生产成本较高,作为全球最大的汽车市场,劳动密集型产品转移到中国制造更具成本优势。我国零部件企业通过海外并购积极承接零部件产业转移,收购了如江森的内饰、伟世通的空调、博世的电机等业务,从而依靠并购直接成为全球零部件供应商。

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。