参考中国报告网发布的《2017-2022年中国新能源汽车行业竞争现状及竞争战略分析报告》

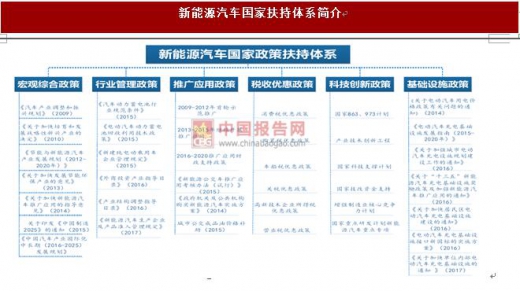

行业历史:政府政策主导新能源汽车产业的萌芽与发展

作为战略性新兴产业,我国新能源汽车自萌芽就得到了国家高度重视。国务院及各部委过往先后出台了涵盖产业发展的多个方面,体系完备的扶持补贴政策。

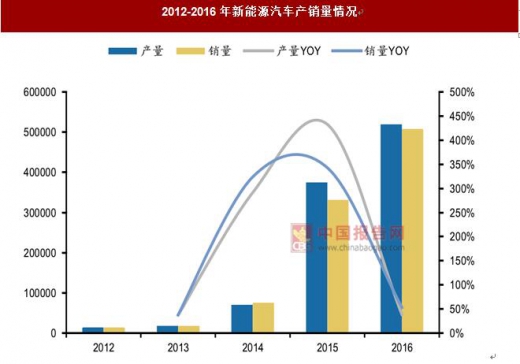

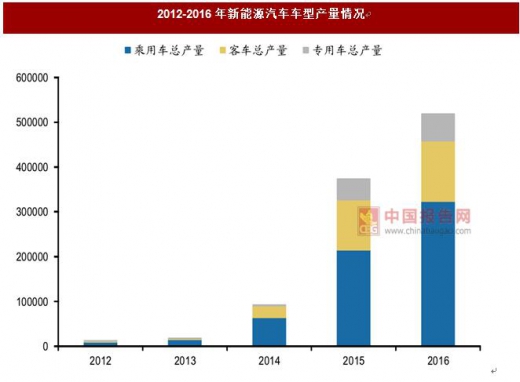

通过扶持补贴政策,以政府为主导拉动行业需求,新能源汽车产业得到跨越式发展。 2012到2016年,新能源汽车产销量从1.3万辆增长到50万辆,年复合增长率达到了150%。其中政府大力推广的新能源客车增速最快,CAGR为178%;新能源乘用车次之,CAGR为145%;新能源专用车居末,CAGR为138%。

行业现状:补贴明确退坡,行业需求渐以消费为主导

2016年12月30日,新能源汽车补贴调整方案尘埃落定,并于2017年1月1日起实施。纯电动乘用车按续驶里程不同分别补贴2万、3.6万、4万元;客车补贴方式变化较大,按照车辆类型设置不同补贴标准,其中非快充纯电动客车度电补贴1800元/kWh;专用车以带电量30kWh、50kWh为界分别补贴1500元/kWh、1200元/kWh和1000元/kWh。

文件明确除燃料电池以外,2019-2020年中央及地方补贴标准和上限在2017年基础上退坡20%。

在去补贴化背景下,行业竞争格局趋向于市场化,行业需求渐以消费为主导。在市场化的竞争格局中,企业只有依靠持续的创新升级并推出优质的产品来取得核心竞争力,从而获得消费的肯定,拉动销量的增长,消化终端补贴下降带来的直接冲击。

以乘用车为例,知豆D2车型与北汽新能源的EC系列车型,以适中的价格和较为优异的性能获得消费者的热爱。两款车型在5月的销量均达到4000辆水平,1-5月的累积销量远超其他车型达到1.5万辆的高度,客观上印证了消费逐渐主导行业需求的现状。

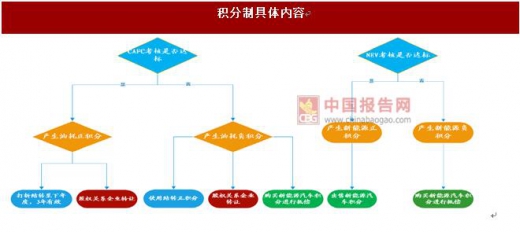

行业未来:双积分制推出,政府渐变为行业引导者

2016年9月工信部发布《企业平均燃料消耗量与新能源汽车积分并行管理暂行办法(征求意见稿)》。核心要点为:考核油耗积分和新能源车积分,油耗正积分结转下年或转让给关联企业,油耗负积分可通过结转、关联企业转让和购买新能源车积分抵扣,而新能源车正积分可对外出售,负积分只能购买新能源车正积分抵扣。这意味着传统车企即使对燃油车型节能改造达到油耗标准(获得油耗正积分),也仍须给予新能源车企补贴(购买新能源车正积分),这将从供给侧大幅提升整车企业生产新能源车积极性。

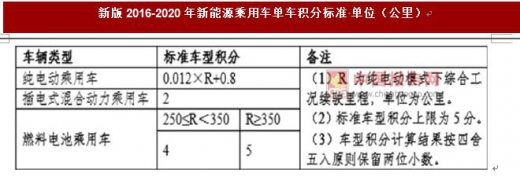

2017年6月13日,工信部就《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法(征求意见稿)》向社会公开征求意见。与之前相比,政府引导方向愈加倾向于高续航里程的纯电动乘用车,代表高能量密度的三元路线在乘用车中渗透率有望进一步提高。本次《征求意见稿》重申2018年度至2020年度乘用车企业的新能源汽车积分比例要求分别为8%、10%、12%。

从双积分制的推出可以看出,政府逐渐从行业需求的主导者,转变为行业发展的引导者。政府不再像过去依靠行政命令或发放补贴来直接主导行业需求,而是以双积分制等政策作为宏观工具,间接引导行业的发展方向。与此同时,消费主导行业需求的趋势初显。我们判断,现阶段行业的需求与放量将是政府和消费相互影响的结果。在未来,行业的需求与放量将更多以消费级市场为主导。

行业历史:政府政策主导新能源汽车产业的萌芽与发展

作为战略性新兴产业,我国新能源汽车自萌芽就得到了国家高度重视。国务院及各部委过往先后出台了涵盖产业发展的多个方面,体系完备的扶持补贴政策。

资料来源:中国报告网整理

通过扶持补贴政策,以政府为主导拉动行业需求,新能源汽车产业得到跨越式发展。 2012到2016年,新能源汽车产销量从1.3万辆增长到50万辆,年复合增长率达到了150%。其中政府大力推广的新能源客车增速最快,CAGR为178%;新能源乘用车次之,CAGR为145%;新能源专用车居末,CAGR为138%。

数据来源:中国统计数据库

数据来源:中国统计数据库

行业现状:补贴明确退坡,行业需求渐以消费为主导

2016年12月30日,新能源汽车补贴调整方案尘埃落定,并于2017年1月1日起实施。纯电动乘用车按续驶里程不同分别补贴2万、3.6万、4万元;客车补贴方式变化较大,按照车辆类型设置不同补贴标准,其中非快充纯电动客车度电补贴1800元/kWh;专用车以带电量30kWh、50kWh为界分别补贴1500元/kWh、1200元/kWh和1000元/kWh。

文件明确除燃料电池以外,2019-2020年中央及地方补贴标准和上限在2017年基础上退坡20%。

资料来源:中国报告网整理

在去补贴化背景下,行业竞争格局趋向于市场化,行业需求渐以消费为主导。在市场化的竞争格局中,企业只有依靠持续的创新升级并推出优质的产品来取得核心竞争力,从而获得消费的肯定,拉动销量的增长,消化终端补贴下降带来的直接冲击。

以乘用车为例,知豆D2车型与北汽新能源的EC系列车型,以适中的价格和较为优异的性能获得消费者的热爱。两款车型在5月的销量均达到4000辆水平,1-5月的累积销量远超其他车型达到1.5万辆的高度,客观上印证了消费逐渐主导行业需求的现状。

资料来源:中国报告网整理

行业未来:双积分制推出,政府渐变为行业引导者

2016年9月工信部发布《企业平均燃料消耗量与新能源汽车积分并行管理暂行办法(征求意见稿)》。核心要点为:考核油耗积分和新能源车积分,油耗正积分结转下年或转让给关联企业,油耗负积分可通过结转、关联企业转让和购买新能源车积分抵扣,而新能源车正积分可对外出售,负积分只能购买新能源车正积分抵扣。这意味着传统车企即使对燃油车型节能改造达到油耗标准(获得油耗正积分),也仍须给予新能源车企补贴(购买新能源车正积分),这将从供给侧大幅提升整车企业生产新能源车积极性。

资料来源:互联网

2017年6月13日,工信部就《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法(征求意见稿)》向社会公开征求意见。与之前相比,政府引导方向愈加倾向于高续航里程的纯电动乘用车,代表高能量密度的三元路线在乘用车中渗透率有望进一步提高。本次《征求意见稿》重申2018年度至2020年度乘用车企业的新能源汽车积分比例要求分别为8%、10%、12%。

资料来源:中国报告网整理

资料来源:中国报告网整理

从双积分制的推出可以看出,政府逐渐从行业需求的主导者,转变为行业发展的引导者。政府不再像过去依靠行政命令或发放补贴来直接主导行业需求,而是以双积分制等政策作为宏观工具,间接引导行业的发展方向。与此同时,消费主导行业需求的趋势初显。我们判断,现阶段行业的需求与放量将是政府和消费相互影响的结果。在未来,行业的需求与放量将更多以消费级市场为主导。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。