参考中国报告网发布《2017-2022年中国汽车工业产业竞争现状调研及未来前景分析报告》

“颠覆”:Christensen,哈佛商学院教授,在“创新者的困境”一书中定义了颠覆一词。简单讲,一个颠覆性的产品就是:

1)要么去满足一个以前无法被服务的市场,即所谓一个新市场的颠覆;

2)或者相对于现有产品提供了一个更简单、更便宜或更方便的选择,即低端颠覆。

借鉴日韩汽车工业经验,日韩汽车崛起的奥秘在于低端颠覆,错位竞争。日本的丰田、本田和日产,韩国的现代和起亚汽车,通过开发更省油、更低成本的汽车,从欧美竞争对手中抢得市场份额。

日本汽车工业起步于 20 世纪 50-60 年代,1965-1975 年是日本汽车工业的普及期,超越德国成为第二大汽车生产国;1975-1985 年是日本汽车工业的成熟期,同时进军国际市场,80 年代末成为第一大汽车生产国。韩国汽车工业发展更晚一点,20 世纪 60 年代起步,70 年代实现国产化,80 年代开始进军国际市场,90 年代实现国际化,向汽车强国迈进。

自主品牌开始发力中高端市场,SUV 为突破口。自主品牌目前主要在 8 万以下和 8-10 万集中投放产品,同时试探性进入 15-20 万区间;合资品牌深耕 20-30 万区间,同时也加大 10-15 万小型 SUV 投入。

自主品牌近年开始往中高端产品迈进,高端化路线主要呈现两个方向,一是车型的高端化,二是成立高端化品牌。车型高端化早期有奇瑞瑞麒,随后的的东风 A9、广汽传祺 GA8、哈弗 H8 和 H9、长安 CS95、吉利博瑞以及博越、上汽荣威 RX5、广汽传祺 GS8、福田宝沃 BX7 等,单车定价都突破 15 万;去年底推出的 RX5、GS8 表现较出色。品牌高端化方面,长城和吉利分别推出新的高端品牌,WEY 和 LYNK & CO。WEY 两款车型 VV7s 和 VV7c 已经于 4 月份上市。LYNK&CO 第一款紧凑 SUV 车型预计于 2017 年四季度上市。品牌高端化大多是以近年国内市场火热的 SUV 车型作为切入口,虽然从品牌沉淀、产品研发、盈利能力来看,中国品牌和合资品牌依然存在比较大的差距,但自主品牌高端化是长久的战略和方向。未来更多自主车型切入中高端市场,与合资品牌抢占市场,其竞争力在于成本方面的控制以及车身智能化电子化的配置。

自主品牌近年来加大产品研发投入。上汽集团是研发投入最大的企业,2016 年在研发支出是 94.09 亿元,其次是比亚迪汽车和长安汽车,2016 年在研发支出分别为 45.22 亿元和 32.03 亿元。2016 年长城汽车的研发支出是31.80 亿元,比 2015 年的 27 亿提高了 15%,研发投入总额占营业收入的比例达到了 3.23%。

总体而言,一二线自主品牌的研发投入都在增加,研发支出的门槛在 20 亿以上。巨大的研发支出是中小企业所无法承担的。随着资金、人才和技术积累等各方面的持续投入,一线自主品牌的优势将会更加明显,市场集中度将会逐渐集中。缺乏人才和技术的企业将会被淘汰出局。

自主品牌当中,吉利、长城、长安、广汽、上汽市场份额名列前茅。其中,吉利、长城市场份额排名领先。受新产品上市周期推动,吉利、广汽乘用车、上汽乘用车市场份额快速提升。由于产品老化,长安销量出现下滑,市场份额下降。

五大自主品牌的合计市占率持续提升,市场集中度提高。2016 年,五大自主品牌,占自主品牌的比例达到31.7%,占乘用车全行业的比例达到 13.7%。2017 年 1-4 月,五大自主品牌,占自主品牌的比例达到 36.5%,占乘用车全行业的比例达到 16.5%。

2016 年,上汽推出荣威 RX5,取得了月销量 2 万辆的佳绩。2016 全年销量 32 万辆(+89%)。2017 年上半年,上汽已经推出车荣威 i6、ei6、eRX5 等车型,下半年将推出荣威 RX3、RX7 等车型。

2016 年,吉利推出博越、帝豪 GS、远景 SUV、帝豪 GL 共 4 个新车型,全年销量达到 76.6 万辆(+50%)。2017 年上半年,吉利已经推出远景 X1、帝豪 PHEV 等车型,下半年将推出新品牌领克(Lynk&Co)首款车型。2017 年全年销售目标 100 万辆(+30%)。

2016 年,长城汽车推出 H7/H7L、H2s 等多款车型。2016 全年销量达到 107 万辆(+27%)。2017 年,长城汽车推出全新哈弗 H6,H4s,同时新品牌 WEY 将推出两个全新车型 VV7、VV5。2017 全年销售目标 125 万辆(+17%)。

凭借比较优势,优势厂家扩大市场份额

1. 低端颠覆,他山之石可以攻玉“颠覆”:Christensen,哈佛商学院教授,在“创新者的困境”一书中定义了颠覆一词。简单讲,一个颠覆性的产品就是:

1)要么去满足一个以前无法被服务的市场,即所谓一个新市场的颠覆;

2)或者相对于现有产品提供了一个更简单、更便宜或更方便的选择,即低端颠覆。

日韩车企的发展轨迹

资料来源:中国报告网整理

借鉴日韩汽车工业经验,日韩汽车崛起的奥秘在于低端颠覆,错位竞争。日本的丰田、本田和日产,韩国的现代和起亚汽车,通过开发更省油、更低成本的汽车,从欧美竞争对手中抢得市场份额。

日本汽车工业起步于 20 世纪 50-60 年代,1965-1975 年是日本汽车工业的普及期,超越德国成为第二大汽车生产国;1975-1985 年是日本汽车工业的成熟期,同时进军国际市场,80 年代末成为第一大汽车生产国。韩国汽车工业发展更晚一点,20 世纪 60 年代起步,70 年代实现国产化,80 年代开始进军国际市场,90 年代实现国际化,向汽车强国迈进。

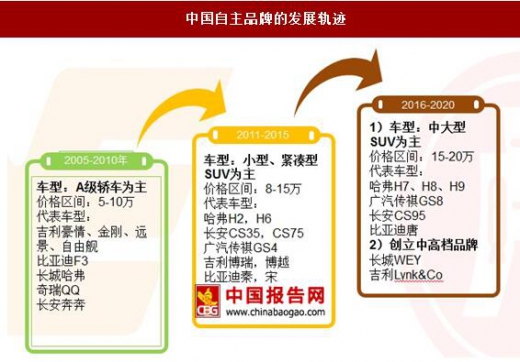

中国自主品牌的发展轨迹

资料来源:中国报告网整理

自主品牌近年开始往中高端产品迈进,高端化路线主要呈现两个方向,一是车型的高端化,二是成立高端化品牌。车型高端化早期有奇瑞瑞麒,随后的的东风 A9、广汽传祺 GA8、哈弗 H8 和 H9、长安 CS95、吉利博瑞以及博越、上汽荣威 RX5、广汽传祺 GS8、福田宝沃 BX7 等,单车定价都突破 15 万;去年底推出的 RX5、GS8 表现较出色。品牌高端化方面,长城和吉利分别推出新的高端品牌,WEY 和 LYNK & CO。WEY 两款车型 VV7s 和 VV7c 已经于 4 月份上市。LYNK&CO 第一款紧凑 SUV 车型预计于 2017 年四季度上市。品牌高端化大多是以近年国内市场火热的 SUV 车型作为切入口,虽然从品牌沉淀、产品研发、盈利能力来看,中国品牌和合资品牌依然存在比较大的差距,但自主品牌高端化是长久的战略和方向。未来更多自主车型切入中高端市场,与合资品牌抢占市场,其竞争力在于成本方面的控制以及车身智能化电子化的配置。

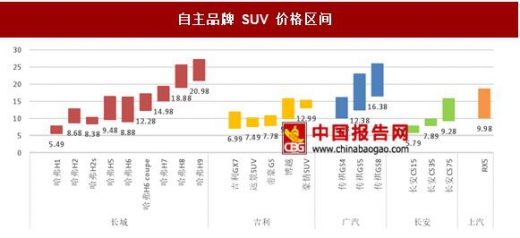

自主品牌 SUV 价格区间

资料来源:中国报告网整理

合资品牌 SUV 价格区间

资料来源:中国报告网整理

强者恒强,自主品牌寡头格局正在形成 自主品牌近年来加大产品研发投入。上汽集团是研发投入最大的企业,2016 年在研发支出是 94.09 亿元,其次是比亚迪汽车和长安汽车,2016 年在研发支出分别为 45.22 亿元和 32.03 亿元。2016 年长城汽车的研发支出是31.80 亿元,比 2015 年的 27 亿提高了 15%,研发投入总额占营业收入的比例达到了 3.23%。

总体而言,一二线自主品牌的研发投入都在增加,研发支出的门槛在 20 亿以上。巨大的研发支出是中小企业所无法承担的。随着资金、人才和技术积累等各方面的持续投入,一线自主品牌的优势将会更加明显,市场集中度将会逐渐集中。缺乏人才和技术的企业将会被淘汰出局。

主要整车企业研发支出(2016 年)

资料来源:中国报告网整理

自主品牌历年销量占比

数据来源:中国汽车协会

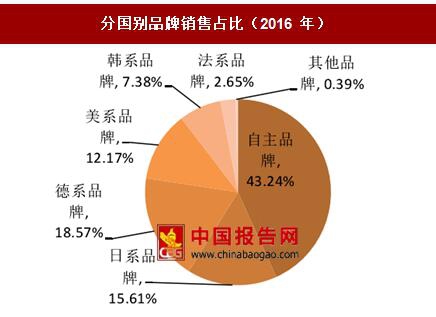

分国别品牌销售占比(2016 年)

数据来源:中国汽车协会

自主品牌当中,吉利、长城、长安、广汽、上汽市场份额名列前茅。其中,吉利、长城市场份额排名领先。受新产品上市周期推动,吉利、广汽乘用车、上汽乘用车市场份额快速提升。由于产品老化,长安销量出现下滑,市场份额下降。

五大一线自主品牌各自的市占率(在自主品牌中)

数据来源:中国汽车协会

五大自主品牌的合计市占率持续提升,市场集中度提高。2016 年,五大自主品牌,占自主品牌的比例达到31.7%,占乘用车全行业的比例达到 13.7%。2017 年 1-4 月,五大自主品牌,占自主品牌的比例达到 36.5%,占乘用车全行业的比例达到 16.5%。

五大一线自主品牌合计的市占率(在自主品牌/全部品牌中)

数据来源:中国汽车协会

五大自主品牌月度销量增速

资料来源:中国报告网整理

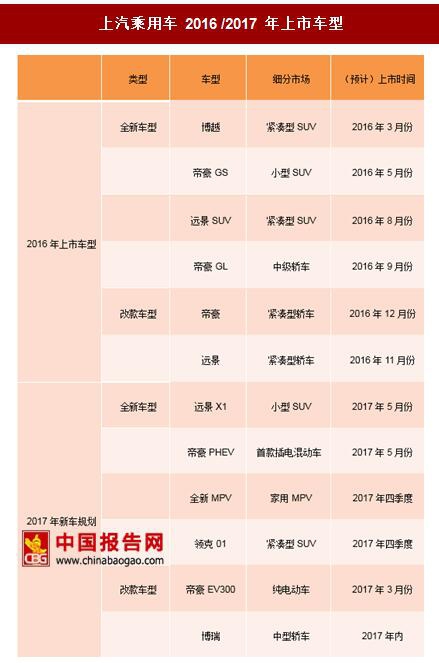

2016 年,上汽推出荣威 RX5,取得了月销量 2 万辆的佳绩。2016 全年销量 32 万辆(+89%)。2017 年上半年,上汽已经推出车荣威 i6、ei6、eRX5 等车型,下半年将推出荣威 RX3、RX7 等车型。

上汽乘用车 2016 /2017 年上市车型

资料来源:中国报告网整理

2016 年,吉利推出博越、帝豪 GS、远景 SUV、帝豪 GL 共 4 个新车型,全年销量达到 76.6 万辆(+50%)。2017 年上半年,吉利已经推出远景 X1、帝豪 PHEV 等车型,下半年将推出新品牌领克(Lynk&Co)首款车型。2017 年全年销售目标 100 万辆(+30%)。

吉利汽车 2016 /2017 年上市车型

资料来源:中国报告网整理

2016年,广汽传祺推出 GA8、GS8 等车型,其中 GS8 月销量突破 1 万辆。2016 全年销量达到 37 万辆(+96%)2017年计划推出 GS7、GS3、GM8 三个全新车型,同时还将推出 2 个改款车型和 3 个新能源车型。2017 年全年销售目标 50 万辆(+35%)。 广汽传祺 2016 /2017 年上市车型

资料来源:中国报告网整理

2016 年,长城汽车推出 H7/H7L、H2s 等多款车型。2016 全年销量达到 107 万辆(+27%)。2017 年,长城汽车推出全新哈弗 H6,H4s,同时新品牌 WEY 将推出两个全新车型 VV7、VV5。2017 全年销售目标 125 万辆(+17%)。

长城汽车2016 /2017 年上市车型

资料来源:中国报告网整理

资料来源:公开资料整理,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。