参考中国报告网发布《2017-2022年中国汽车轻量化行业市场发展现状及十三五投资战略规划报告》

汽车轻量化始于发达国家,最早由传统汽车巨头引领,经过发展已产生一定规模。目前,北美汽车轻量化材料是全球最大的市场。预计该地区的年复合增长率约为 5.6%,在 2021 年达到 362.3 亿美元。欧洲是全球第二大市场。未来,亚太地区轻量化材料市场将是这个行业中发展最快的地区。2015 年,该地区的产量占全球的 50%。亚太地区的轻量化材料市场正在随着越来越多的乘用车和轻型车需求而增长。

德国是当前汽车轻量化材料占比最高的国家,其次是美国和日本。德国汽车工业十分发达,在新材料工业和机械制造领域聚集了世界上最优秀的几个生产企业,具有推动汽车轻量化得天独厚的优势;其次,美国豪华品牌车型也较多,且电动汽车发展很快;日本是在碳纤维方面属全球首位,以东丽公司为代表,目前该公司全球遥遥领先;中国轻量化起步较晚,技术和应用程度都落后于德美日等发达国家。

但是随着新能源汽车的发展,材料轻量化正在加速进行中。 德国:一方面由于欧洲在能耗和排放的政策上越发严格,另一方面德国是目前豪华品牌车型最多的国家,新材料、新技术对于高端车型也会有着科技豪华感的加持作用,所以德国以 ABB为代表的车企对于新材料的使用显得更为热衷,尤其是奥迪在铝合金车身、宝马在碳纤维车身方面都处于行业领先地位。

2015 年德国新生产汽车铝合金和其他新材料在车身和底盘中的占比高达 25%,是目前全球汽车轻量化材料使用比例最高的国家,到 2020 年新材料的使用趋势会继续上涨,将达到 34%左右。

美国:美国虽然高端豪华品牌车型也较多,但是美国汽车行业对于新型轻量化材料的热衷主要来源于新能源汽车的发展以及排放和能耗的压力,代表企业是特斯拉、GM、福特等。特斯拉目前的 Model S 和 Model X 在车身和底盘上基本都采用了铝合金和其他复合材料,而GM 的高端品牌凯迪拉克在近两年的新车型中也开始采用钢铝复合车身结构,比如凯迪拉克CT6,福特则是将铝合金车身首先搭载在 F150 这类高端皮卡车型上。

日本:目前日本汽车企业轻量化材料的使用也主要是集中在一些非结构件上,比如铝合金的发动机罩、塑料的翼子板和尾门等,还有就是底盘和发动机的一些铸铝件。其中代表企业是丰田的雷克萨斯和本田阿库拉。随着2020年全球的能耗和排放政策的越发严格,预计到2020年,日本汽车企业轻量化材料在底盘和车身中的占比会赶上美国,达到 20%左右。

中国:中国汽车轻量化起步不足十年,借助新能源汽车崛起契机,对发达国家呈现赶超之势。

汽车轻量化已经从分散化、高端化、单一化的 1.0 时代走向集约化、普及化、多元化的 2.0时代。轻量化的发展受到智能网联、节能减排、性能提升等多重需求牵引,通过全产业上下游深度合作,在轻量化材料应用、制造工艺、结构优化、零部件研发领域多面发力,使轻量化应用车型更加普及,其中新能源汽车细分市场将有望率先取得突破。

汽车轻量化始于发达国家,最早由传统汽车巨头引领,经过发展已产生一定规模。目前,北美汽车轻量化材料是全球最大的市场。预计该地区的年复合增长率约为 5.6%,在 2021 年达到 362.3 亿美元。欧洲是全球第二大市场。未来,亚太地区轻量化材料市场将是这个行业中发展最快的地区。2015 年,该地区的产量占全球的 50%。亚太地区的轻量化材料市场正在随着越来越多的乘用车和轻型车需求而增长。

2009-2020 年全球汽车轻量化材料市场规模(亿美元)

数据来源:中国统计数据库

2009-2020 年全球汽车轻量化材料需求量(百万吨)

数据来源:中国统计数据库

德国是当前汽车轻量化材料占比最高的国家,其次是美国和日本。德国汽车工业十分发达,在新材料工业和机械制造领域聚集了世界上最优秀的几个生产企业,具有推动汽车轻量化得天独厚的优势;其次,美国豪华品牌车型也较多,且电动汽车发展很快;日本是在碳纤维方面属全球首位,以东丽公司为代表,目前该公司全球遥遥领先;中国轻量化起步较晚,技术和应用程度都落后于德美日等发达国家。

但是随着新能源汽车的发展,材料轻量化正在加速进行中。 德国:一方面由于欧洲在能耗和排放的政策上越发严格,另一方面德国是目前豪华品牌车型最多的国家,新材料、新技术对于高端车型也会有着科技豪华感的加持作用,所以德国以 ABB为代表的车企对于新材料的使用显得更为热衷,尤其是奥迪在铝合金车身、宝马在碳纤维车身方面都处于行业领先地位。

2015 年德国新生产汽车铝合金和其他新材料在车身和底盘中的占比高达 25%,是目前全球汽车轻量化材料使用比例最高的国家,到 2020 年新材料的使用趋势会继续上涨,将达到 34%左右。

2015 年德国车用材料占比

数据来源:中国统计数据库

2020 年德 国车用材料占比预测

数据来源:中国统计数据库

美国:美国虽然高端豪华品牌车型也较多,但是美国汽车行业对于新型轻量化材料的热衷主要来源于新能源汽车的发展以及排放和能耗的压力,代表企业是特斯拉、GM、福特等。特斯拉目前的 Model S 和 Model X 在车身和底盘上基本都采用了铝合金和其他复合材料,而GM 的高端品牌凯迪拉克在近两年的新车型中也开始采用钢铝复合车身结构,比如凯迪拉克CT6,福特则是将铝合金车身首先搭载在 F150 这类高端皮卡车型上。

2015 年美国车用材料占比

数据来源:中国统计数据库

2020 年美 国车用材料占比预测

数据来源:中国统计数据库

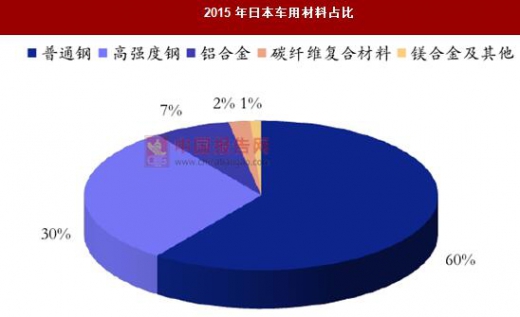

日本:目前日本汽车企业轻量化材料的使用也主要是集中在一些非结构件上,比如铝合金的发动机罩、塑料的翼子板和尾门等,还有就是底盘和发动机的一些铸铝件。其中代表企业是丰田的雷克萨斯和本田阿库拉。随着2020年全球的能耗和排放政策的越发严格,预计到2020年,日本汽车企业轻量化材料在底盘和车身中的占比会赶上美国,达到 20%左右。

2015 年日本车用材料占比

数据来源:中国统计数据库

2020 年日 本车用材料占比预测

数据来源:中国统计数据库

中国:中国汽车轻量化起步不足十年,借助新能源汽车崛起契机,对发达国家呈现赶超之势。

汽车轻量化已经从分散化、高端化、单一化的 1.0 时代走向集约化、普及化、多元化的 2.0时代。轻量化的发展受到智能网联、节能减排、性能提升等多重需求牵引,通过全产业上下游深度合作,在轻量化材料应用、制造工艺、结构优化、零部件研发领域多面发力,使轻量化应用车型更加普及,其中新能源汽车细分市场将有望率先取得突破。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。