| 性能 |

特点 |

| 热稳定性 |

诸如全芳香聚酰亚胺开始分解温度一般都在500℃左右,由联苯二酐和对苯二胺合成的聚酰亚胺,热分解温度达到600℃左右,是迄今为止聚合物中热稳定性最高的品种之一 |

| 耐低温性 |

在4K(-269℃)的液态氦中仍不会脆裂 |

| 加工性能 |

聚酰亚胺适用于大多数聚合物的方法进行加工,既使用于利用溶液进行流延成膜、悬涂和丝网印刷,也可以用熔融加工的方法进行热压、挤塑、注射成型,甚至也可以得到熔体黏度很低的预聚物进行传递模塑(RTM) |

| 机械性能 |

抗张强度:未填充的抗张强度都在100MPa以上,均苯型聚酰亚胺薄膜为250MPa,而联苯型聚酰亚胺薄膜(Upilex)达到530MPa;弹性模量:作为工程塑料,弹性模量通常为3-4GPa。据理论计算,由均苯二酐和对苯二胺合成的聚酰亚胺纤维弹性模量可达500GPa,仅次于碳纤维 |

| 耐化学腐蚀性 |

对稀酸较为稳定,但一般品种不大耐水解,可利用碱性水解回收原料二酐和二胺 |

| 热膨胀系数 |

聚酰亚胺热膨胀系数在2×10-5到5×10-5k-1,联苯型聚酰亚胺可达10-6k-1,与金属在同一个水平上,个别品种甚至可以达到10-7k-1 |

| 耐辐照性 |

聚酰亚胺薄膜在吸收剂量达5x107Gy时,强度仍可保留86% |

| 介电性能 |

普通聚酰亚胺的相对介电常数为3.4左右,引入氟、大的侧基或将空气以纳米尺寸分散在聚酰亚胺中,相对介电常数可降到2.5左右,介电损耗10-3,介电强度为100-300kV/mm,在宽广的温度和频率范围内仍能保持极好的绝缘性能 |

| 其他性能 |

溶解度谱宽、低发烟率、真空下低放气率、无毒 |

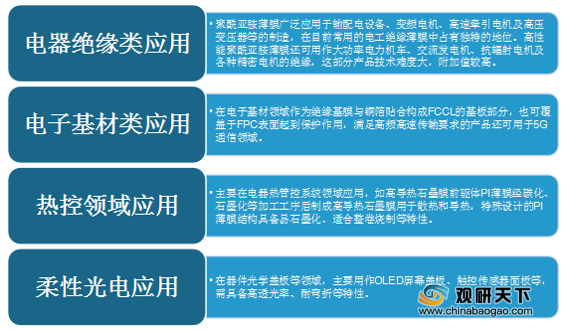

在下游应用领域方面,我国PI膜行业应用广泛,主要参与领域包括电器绝缘类应用、电子基材类应用、热控领域应用以及柔性光电应用。

为推动我国PI膜行业的发展,近年来我国陆续出台了一系列相关政策。2019年12月,《重点新材料首批次应用示范指导(2019年版)》发布,在“关键战略材料”之“三、先进半导体材料和新型显示材料”明确列示“柔性显示盖板用透明聚酰亚胺”。

| 发布日期 |

政策名称 |

相关内容 |

| 2019年12月 |

《重点新材料首批次应用示范指导(2019年版)》 |

在“关键战略材料”之“三、先进半导体材料和新型显示材料”明确列示“柔性显示盖板用透明聚酰亚胺”。 |

| 2019年10月 |

《产业结构调整指导目录( 2019年本》》 |

鼓励类:高性能纤维及制品的开发、生产、应用-聚酰亚胺纤维(PI)等。 |

| 2018年10月 |

《战路性新兴产业分类(2018)》 |

包括:聚酰亚胺(PI)纤维( 生物基化学纤维制造领域),聚酰亚胺纳米材料和聚酰亚胺纳米塑料薄膜(高分子纳米复合材料制造领域)等。 |

| 2017年7月 |

《重点新材料首批次应用示范指导目录(2017年版》 |

“聚酰亚胺及薄膜”被列人2017年重点新材料首批次应用目录,归属于“先进基础材料”下的“先进化工材料”。热塑性薄膜、高导热石墨聚酰亚胺薄膜和高铁耐电晕级聚酰亚胺薄膜均被列人其中。 |

| 2017年4月 |

《“十三五"材料领域科技创新专项规划》 |

推动新材料产业提质增效。面向航空航天、轨道交通、电力电子、新能源汽车等产业发展需求,扩大高强轻合金、高性能纤维、特种合金、先进无机非金属材料、高品质特殊钢、新型显示材料、动力电池材料、绿色印刷材料等规模化应用范围,逐步进人全球高端制造业采购体系。 |

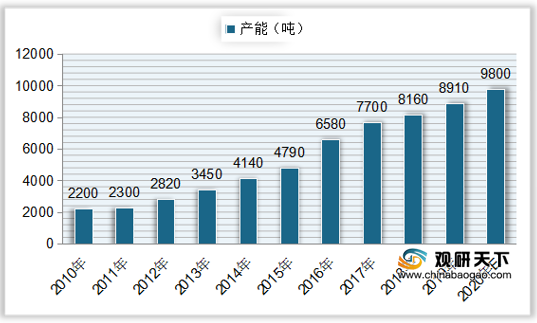

根据数据显示,我国PI膜产能从2010年来逐年递增,到2018年达到8160吨,同比增长5.97%;2019年我国PI膜产能增长至8910吨,同比增长9.19%;预计到2020年中国PI膜产能将达到9800吨。

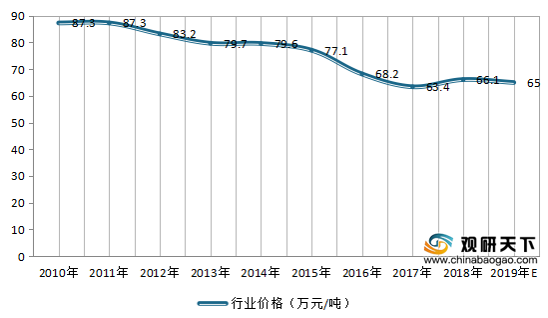

行业价格方面,整体上看,自2010年来我国PI膜行业价格呈下降趋势,到2017年降至63.4万元/吨,相较2016年减少4.8万元/吨;2018年我国PI膜行业价格为66.1万元/吨,较上年有所回升,同比增长4.26%;预计在2019年我国PI膜行业价格约为65万元/吨。

| 公司名称 |

公司地点 |

产品名称 |

产能(吨/年) |

亚胺化方式 |

制造技术 |

| 达迈科技 |

台湾新竹 |

电子级PI膜、CPI膜、黑色PI膜 |

2800 |

化学亚胺法 |

/ |

| 时代新材 |

湖南株洲 |

电子级TN型PI膜 |

500 |

化学亚胺法 |

流延 |

| 丹邦科技 |

广东深圳 |

微电子级PI膜 |

300 |

化学亚胺法 |

流延 |

| 鼎龙股份 |

湖北武汉 |

柔性基板显示PI浆料 |

300 |

/ |

/ |

| 中天科技 |

江苏南通 |

高性能PI薄膜 |

300 |

化学亚胺法 |

/ |

| 国风塑业 |

安徽合肥 |

电子级PI膜 |

180 |

/ |

/ |

| 深圳瑞华泰薄膜科技 |

广东深圳 |

PI膜 |

1500 |

热亚胺法 |

流延、双拉 |

| 桂林电器科学研究院 |

广西桂林 |

PI膜 |

1280 |

热亚胺法 |

双拉 |

| 溧阳华晶科技 |

江苏溧阳 |

PI膜 |

230 |

热亚胺法 |

双拉 |

| 江阴天华科技 |

江苏江阴 |

PI膜 |

500 |

热亚胺法 |

双拉 |

| 江苏亚宝绝缘材料 |

江苏宝应 |

PI膜 |

300 |

热亚胺法 |

流延、双拉 |

| 山东万达集团 |

山东东营 |

PI膜 |

240 |

热亚胺法 |

双拉 |

| 今山电子材料 |

浙江宁波 |

黑色PI膜、防静电PI膜、高导热PI膜、超高导热石墨膜等 |

>200 |

/ |

/ |

更多深度内容,请查阅观研报告网:

《2021年中国PI膜(聚酰亚胺)行业分析报告-产业深度研究与发展规划研究》

《2020年中国PI膜市场前景研究报告-行业运营态势与发展趋势预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。