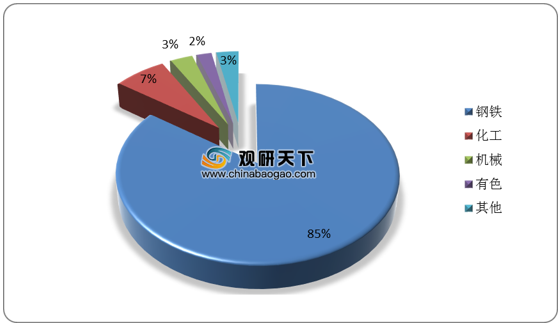

焦炭按用途分类,通常可分为冶金焦、气化焦和电石用焦。冶金焦是高炉焦、铸造焦、铁合金焦和有色金属冶炼用焦的统称,其用量约占所有焦炭的90%。而由于90%以上的冶金焦均用于高炉炼铁,所以也直接称高炉焦为冶金焦。冶金焦是炼铁的主要原料,主要起到高炉燃料、还原剂和支架的作用。

从工艺的角度来看,主焦炉的炭化室高度是衡量焦炉大小的重要指标。焦炉炭化室高度中4.3米、5.5米、6米和7米是最主流的几种炉型。4.3米焦炉在国内属于偏中低端产能,也是环保督查及淘汰产能中的重点关注对象。5.5米及以上的焦炉也即平常所说的大机焦,与4.3米焦炉相比在生产效率和环保方面都有显著优势,也是目前行业政策中鼓励新建以置换落后产能的炉型。

焦化行业属于传统的煤化工领域,技术已经非常成熟,在不考虑化工配套和相关环保设备的情况下,炭化室规格4.3米的焦化项目平均吨焦投资额在493元左右;5.5米规格平均吨焦投资额900元左右,其中大多数项目吨焦投资额超过1000元;6米及以上规格项目吨焦投资额均价为1742元,其中仅有不到1/3的项目吨焦投资额超过2000元。相比吨钢投资额普遍超过4000元钢铁行业,焦化行业目前资金门槛比较低,这也决定了其行业内部比较混乱,存在大量产能规模较小的企业,竞争较为激烈。

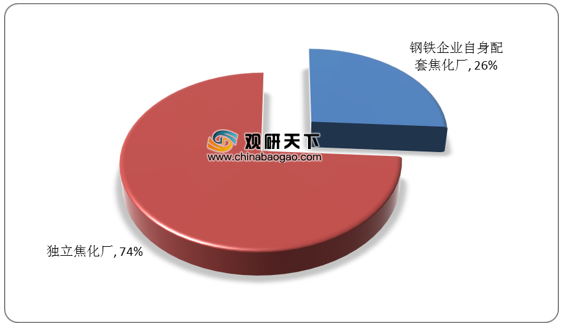

我国焦化厂结构:独立焦化厂为主,钢企配套焦化厂为辅。配套焦化厂产焦的目的是直接为炼铁提供焦炭。生产过程中产生的副产品通常不进行深加工,如焦炉煤气、煤焦油等用于发电和燃料居多。但由于大型钢铁企业往往布局在大城市,受到环保等因素的约束明显,故自身配套焦化厂的焦炭通常难以自给自足,需要从独立焦化厂购买焦炭。独立焦化企业除了销售给钢铁企业外,通常还会充分利用生产过程中的副产品,比如用焦炉煤气生产甲醇、对煤焦油进行深加工等。相较于直接生产焦炭,副产品的深加工存在一定的规模效应。

炭化室规格 |

年份 |

企业 |

项目产能(万吨/年) |

项目总投资额(万元) |

项目平均吨焦额(元) |

投资规格平均吨焦投资额(元) |

4.3米 |

2004 |

吕梁东辉焦化煤气有限公司 |

200 |

80867 |

404 |

493 |

2005 |

新疆大黄山鸿基焦化有限责任公司 |

80 |

62000 |

775 |

||

2007 |

山西省焦炭集团 |

100 |

30000 |

300 |

||

5.5米 |

2015 |

山西东义煤电铝集团煤化工有限公司 |

120 |

110000 |

917 |

900 |

山西昌盛煤气化有限公司 |

130 |

68000 |

523 |

|||

新绛县中信焦化厂 |

150 |

95352 |

636 |

|||

山西潞安集团长治市麟源煤业有限责任公司 |

150 |

154.000 |

1.027 |

|||

山西南耀集团昌晋苑焦化有限公司 |

130 |

145.000 |

1.115 |

|||

2017 |

山西金地煤焦有限公司 |

110 |

97000 |

882 |

||

山西茂胜煤化集团有限公司 |

120 |

144000 |

1200 |

|||

6米及以 |

2015 |

山西潞宝集团集团晋钢亮丰煤化工有限公司 |

270(6.05米) |

150000 |

556 |

1742 |

孝义市鹏飞实业有限公司 |

200(6.25米) |

500.000 |

2500 |

|||

2017 |

孝义市金岩电力煤化工有限公司 |

254(6.25米) |

440000 |

1.732 |

||

孝义市金达煤焦有限公司 |

150(6.98米) |

300.000 |

2.000 |

|||

山西新石煤焦化有限公司 |

200(6.25米) |

460000 |

2300 |

|||

山西通洲煤焦集团股份有限公司 |

144(6.25米) |

351.000 |

2.438 |

|||

襄垣县鸿达煤化有限公司 |

320(6.25米) |

400.000 |

1.250 |

|||

|

山西蔺鑫煤焦化有限责任公司;科嘉炭材料有限公司 |

510(7.0米) |

670000 |

1314 |

||

2019 |

山西通洲煤焦集团股份有限公司 |

215(6.25米) |

365000 |

1.698 |

||

灵石县聚义富康煤焦化有限公司 |

500(6.25米) |

998000 |

1996 |

|||

山西金岩能源科技有限公司 |

253(7.1米) |

350000 |

1383 |

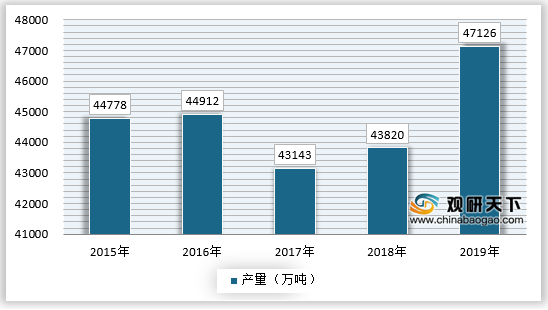

2017年6月全国“2+26”城市执行环保新规,逾期不能满足将限制生产、停产整顿,导致部分高炉限产、焦炉限产,同时国家环保巡视组下派以及各省提前整顿,焦炉限产导致焦炭产量开始下滑;2017年12月随着气荒的出现,保障供暖允许一部分焦化企业满负荷生产供应焦炉煤气以满足城市用气需求,焦炭供应释放,2018年我国焦炭产量开始增长,达到43820万吨,2019年约47126万吨左右。

焦炭产量分布具有一定的地域性:一方面分布在炼焦煤生产大省,另一方面分布在钢铁主产区。其中,河北、山东既是炼焦煤生产大省,也是钢铁生产大省,区域内的大型煤企和钢企包括冀中能源集团、开滦集团、兖矿集团、山东能源集团、河钢集团、首钢集团、山东钢铁、日照钢铁、鞍钢集团等。

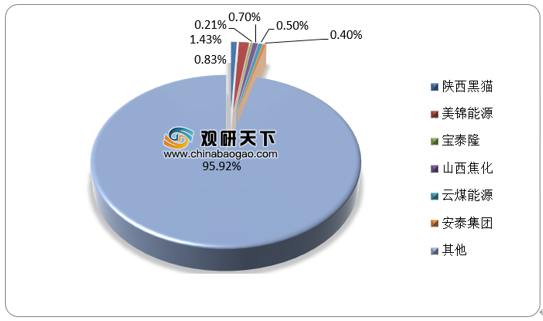

目前,我国焦炭行业的集中度比较低,行业内主要以区域性企业为主,各类企业市场占比分别为:陕西黑猫0.83%、美锦能源1.43%、宝泰隆 0.21%、山西焦化0.70%、云煤能源0.50%、安泰集团 0.40%。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国焦炭产业分析报告-市场深度调研与发展前景预测》

《2020年中国焦炭市场调研报告-市场运营现状与发展前景预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。