| 种类 |

具体类型 |

| 电芯正极材料 |

钴酸锂电池PACK、锰酸锂电池PACK、磷酸铁锂电池PACK、镍钴锰酸锂三元材料电池PACK等 |

| 电芯配置方式 |

单体先并联后串联电池PACK、单体串联成模组后进行并联电池PACK、模组并联后再串联电池PACK、模组串联后再并联电池PACK |

| 壳体材料 |

铝壳电池PACK、钢壳电池PACK和软包电池PACK |

| 电池用途 |

一次性锂锰电池PACK、高容量电池PACK、高倍率电池PACK、高温电池PACK等 |

| 下游应用 |

动力电池PACK、手机数码电池PACK、笔记本电脑电池PACK、其他功能类电池PACK |

| 电池形状 |

圆柱电池PACK、方形电池PACK、软包结构电池PACK |

在产业链方面,电池PACK行业产业链上游是电芯和BMS等原材料;中游环节主体是笔记本电脑电池PACK、手机数码电池PACK和动力电池PACK企业等电池PACK生产;下游是3C、整车生产,其终端应用领域包括3C电池(笔记本电脑电池和手机数码电池)、动力电池和其他应用电池。

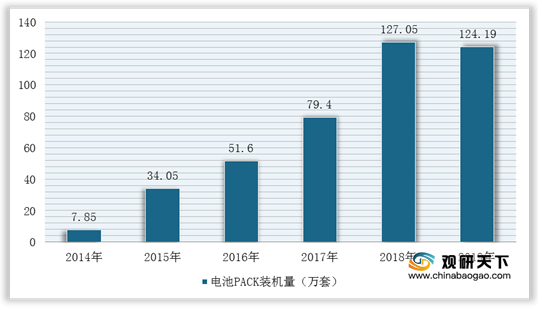

近年来,随着新能源汽车产业快速发展,动力电池市场整体处于成长期,未来发展潜力较大,带动电池PACK行业整体呈现发展向好的趋势。根据数据显示,我国动力电池PACK行业装机量从2014年的7.85万套增长至2019年的124.19万套,2019年较2018年有所回落。

因此,电池PACK装机总量的回落以及产业价格下滑,影响市场规模有所下降。根据数据显示,2019年我国动力电池PACK行业规模回落至522.48亿元。

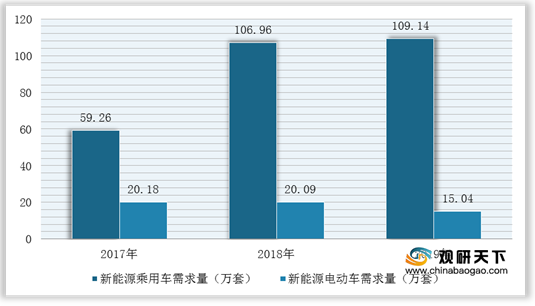

而在需求领域,我国电池PACK行业需求主要分为新能源乘用车以及新能源电动车两个领域。根据数据显示,2019年我国新能源乘用车领域动力电池PACK需求量为109.14万套,新能源电动车领域需求量为15.04万套。

目前,我国电池PACK行业整体集中度高,龙头企业占据绝大部分的市场份额。比如在2019年我国电池PACK行业装机量前10的企业分别是比亚迪、宁德时代、普莱德、捷新动力、国轩高科、重庆长安、长城汽车、江淮华霆、威马汽车、欣旺达等企业,市占率累计达到72.6%,其中比亚迪和宁德时代占据近50.0%的市场份额。

根据不同应用领域,我国电池PACK企业分布不同,但主要集中在笔记本电脑电池PACK、手机数码电池PACK以及动力电池PACK三个领域。其中,笔记本电脑电池PACK基本由新普科技、顺达科技等台企占据龙头地位;手机数码电池PACK行业则以德赛电池、欣旺达、飞毛腿等为主的国内厂商占据绝大市场份额;动力电池PACK主要有中航锂电和宁德时代在内的电芯生产企业、比亚迪在内的整车企业以及珠海冠宇和华霆动力一类的专业电池PACK企业。

| 市场分类 |

企业名称 |

客户资源 |

竞争优势 |

|

| 笔记本电脑电池PACK |

新普科技 |

苹果、谷歌、戴尔、三星、微软、索尼等 |

进入业时间早,笔记本电脑电池全球市占率第一建立起遍布亚洲,美洲及欧洲的全球供应链 |

|

| 顺达科技 |

中国NB各ODM系统大厂及手持式装置系统大厂 |

集新能源汽车动力电池材料、电池和电池管理系统(BMS)及电机、电控等关键零部件研发、生产和销售于一体 |

||

| 手机数码电池PACK |

德赛电池 |

华为、小米、OPPO、vivo |

全球中小型移动电源领域的领导厂商之一。在智能手机、电动工具等中小型移动电源管理系统香封装领域处于全球领先地位 |

|

| 欣旺达 |

三星、中兴、OPPO、亚马逊、华为、小米 |

拥有完全自主知识产权的电池管理系统(BMS) 是中国电池PACK产业的领军企业之一,建立了电动汽车电池包领域完整的研发、制造能力 |

||

| 飞毛腿 |

华为、中兴、松下、富士康、步步高等 |

中国锂离子电池领域设计能力突出以及配套能力完善的锂离子电池模组制造商之一 |

||

| 动力电池PACK |

电芯生产企业 |

中航锂电 |

长安汽车、一汽、广汽、东风汽车 |

公司年产能超过50GWh,产能规模位居行业前列 |

| 宁德时代 |

宝马、大众、奔驰等 |

中国率先具备国际竞争力的动力电池制造商,覆盖电芯、模组、整车电池包全产业链 |

||

| 整车企业 |

比亚迪 |

自用 |

掌握电机电控方面的核心技术并拥有自己的电机电控工厂,是中国动力电池PACK龙头企业之一 |

|

| 专业PACK企业 |

珠海冠宇 |

欧美及中国著名品牌车厂 |

全球前五的聚合物锂离子电池供应商之一 |

|

| 华霆动力 |

江淮、吉利、东南、长城、北汽、上汽、云度 |

自成立之初就确立了与车企直接合作,专注乘用车pack的市场定位,圆柱电池的产线规模已稳居国内第一 |

||

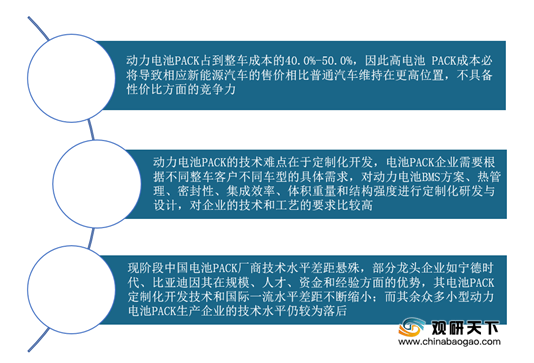

不过,我国电池PACK市场发展目前最大的阻碍因素是成本较高,占据新能源汽车成本的40%-50%,虽然近几年随着技术水平的提高,成本有所下降,但是与美国特斯拉相比仍然有一定的差距。因此,未来我国电池PACK行业降成本仍然是主要发展方向。

因此,未来我国电池PACK行业将从将成本、动力电池成为主流、技术创新等方向发力,从而持续行业可持续发展。

相关行业分析报告参考《2021年中国电池PACK市场调研报告-市场深度调研与发展趋势研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。